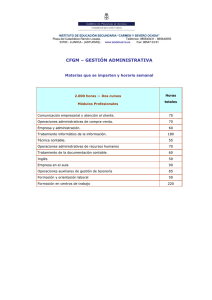

T cnica contable.

Anuncio