Empresa y su organización

Anuncio

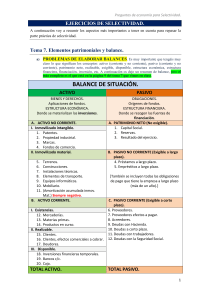

14 LA EMPRESA Y SU ORGANIZACIÓN 1− CARACTERÍSTICAS GENERALES DE LA EMPRESA La economía tiene por objeto estudiar cómo las personas satisfacen sus necesidades ilimitadas con unos bienes y servicios escasos. El sistema económico está compuesto por tres agentes económicos: las familias (es decir, los consumidores) el sector público y las empresas. • El papel de las empresas en la economía Podemos definir la empresa como aquella organización social que utiliza unos determinados recursos para alcanzar sus objetivos. El papel de las empresas consiste en producir los bienes o prestar los servicios precisos para satisfacer las necesidades del conjunto de la sociedad. • Elementos de la empresa La empresa necesita unos recursos para desarrollar su actividad productiva y general los bienes y servicios con los que intenta cubrir unas necesidades. Estos recursos pueden ser de tres tipos: • Recursos materiales son básicamente las materias primas y auxiliares de las que se compone el producto y los equipos necesarios para el desarrollo de la actividad empresarial. • Recursos humanos. Son el conjunto de personas que participan en el proceso de producción o en la prestación del servicio de la empresa: los trabajadores, que están al cargo de las operaciones de la empresa: y los directivos, como jefes de secciones, departamentos o la propia dirección general. • Recursos organizativos Son todos aquellos elementos que contribuyen a la coordinación de las actividades que realizan los trabajadores de la empresa entre los que se encuentran la comunicación, las relaciones y la coordinación entre personas y grupos de personas. • Funciones de la empresa La actividad de una empresa tiene un ciclo de funcionamiento con tres etapas: • Unas entradas o inputs, • Unas actividades internas, de transformación o prestación de servicio, y • Unas salidas, llamadas también outputs. La continuidad de este ciclo está basada en las siguientes funciones: ♦ Pagar anticipadamente todo aquello que la empresa necesita para producir el bien o prestar el servicio. Es necesario realizar pagos a los proveedores, a los trabajadores, a los transportistas, etc.y abonar todo aquello que es indispensable para elaborar y comercializar el producto o servicio. ♦ Asumir un riesgo. Dado que la empresa realiza el pago de los recursos necesarios, generalmente antes de saber cuál va a ser la aceptación, por parte de los clientes, de productos o servicios que presta. ♦ Organizar, dirigir controlar el proceso de producción o de prestación del servicio. La empresa trata de adecuar los medios que tienen a la tarea que ha de realizar; para ello, hay que tomar decisiones sobre como llegar a las metas que se propone y revisar las desviaciones respecto a 1 los planes previstos. ♦ Innovar, es decir, producir cambios en la empresa, tanto en sistemas organizativos como productivos y comerciales. Esta función garantiza no sólo el presente de la empresa, sino, lo que es más importante, su futuro, ya que se producen en las necesidades de los consumidores y en la sociedad en general. Ciclo de la actividad de la empresa Entradas (inputs) − Materias primas para su transformación −energía −Aportaciones de capital (dinero y bienes para el funcionamiento de la empresa) −Trabajadores para el desarrollo de la actividad Proceso −La actividad transformadora o de prestación del servicio −La organización interna de los recursos humanos y materiales Salidas −Productos dispersas para la venta. −Remuneraciones de los trabajadores −Pago de dividendos, es decir, los beneficios de quienes han aportado el capital. Con todos los aspectos estudiados sobre la empresa se puede establecer la siguiente definición de empresa : una empresa es un conjunto organizado de elementos humanos y materiales que tiene por objeto la producción de bienes o la prestación de servicios necesarios, con el objeto de obtener un beneficio. De la definición anterior se deduce que el objetivo último que pretende cualquier empresa es la obtención de un beneficio, ya que garantiza la continuidad de su actividad y el mantenimiento de los puestos de trabajo. Se obtiene beneficio cuando los ingresos por la venta de los productos o la prestación de los servicios son mayores que los costes de producción de los mismos. 2 CLASIFICACIÓN DE LAS EMPRESAS 2.1 Según el sector productivo Las necesidades del consumidor son satisfechas mediante las ofertas de empresas que realizan actividades diferentes. Las empresas que producen el mismo bien principal se agrupan en los denominados sectores económicos de actividad. 2 Empresas según el sector productivo Tipos de empresas Actividades Primarios o Obtienen su producción de la naturaleza. extractivas Son mineros, agrarios, forestales, ganaderas, pesqueros. Secundarias Transforman las materias primas extraídas por las Transformación Industriales y de construcción. Terciarias o de Lo que ofrecen no se puede almacenar comerciales y de Servicios transportes, acercan los bienes al consumidor. Hostelería, turismo cubren las necesidades de descanso y ocio Financieras posibilitan los depósitos y créditos de Dinero. Servicios profesionales: de todo tipo, salud, Asesoramiento fiscal o legal. Las empresas desarrollan su actividad en un solo sector o ramo de la construcción se denominan empresas especializadas. Las que actúan en más de un sector se denominan empresas diversificadas. Por otra parte, los grupos de empresas agrupan a empresas que, aun teniendo actividades diferentes, pertenecen a los mismos propietarios. 2.2 Según el mercado geográfico Los clientes conforman el mercado. Sin clientes no hay actividad empresarial. El mercado al que quiere acceder la empresa condiciona su desarrollo. Según su mercado geográfico podemos clasificar a las empresas en: Locales Realizan su actividad en un área limitada, dentro de un municipio o provincia. Regionales. Realizan su actividad en toda una región o en una Comunidad Autónoma. Nacionales. Realizan su actividad en todo el territorio de un país Internacionales o multinacionales. Abarcan distintos países. El mercado al que puede acceder una empresa no depende de su propio tamaño, ya que hay empresas pequeñas que se dirigen a un mercado internacional y empresas grandes que sólo operan en el mercado nacional. 2.3 Según el tamaño El tamaño de una empresa suele estar determinado por el tipo de actividad que realiza y el mercado en el que opera. 3 Por ello, se han establecido unos criterios para determinar si las empresas son pequeñas medianas o grandes. Estos criterios son el volumen de ventas anuales, el número de trabajadores en plantilla, el capital aportado por los propietarios y los beneficios que se obtienen. Empresa Empresa Empresa Pequeña mediana grande Volumen de ventas menos 1.500.000 entre 1.500.000 más de 6.0000.000 Y 6.000.000 Capital euros menos de 600.000 entre 600.000 más de 3.000.000 Y 3.000.000 Número de trabajadores menos de 50 menos de 250 más de 250 2.4 Según la finalidad La obtención de beneficio es el motivo por el que se crean la mayoría de las empresas. Sin embargo, existen también algunas, en menor numero, cuya presencia en el mercado tiene otras motivaciones. Podemos distinguir dos tipos de empresas, según sea su finalidad: Empresas lucrativas. Son aquellas que pretenden obtener un beneficio económico para sus propiedades. La mayoría de las empresas son de este tipo. Empresas no lucrativas. Son empresas que tienen por objeto producir o prestar un servicio al menor coste posible. Fundamentalmente se trata de organizaciones vinculadas a las administraciones públicas y otras de carácter social. La finalidad no condiciona la manera de actuar de la empresa, ya que las regla de funcionamiento son las mismas para todas. 3. EL MARCO LEGAL DE LA EMPRESA 3.1Obligaciones legales. Las obligaciones legales son las normas que todas las empresas deben cumplir y tienen por objeto garantizar el funcionamiento ordenado de las actividades empresariales de un país. • Normativa fiscal. Su objetivo es conseguir ingresos para financiar las actividades del Estado. Las empresas contribuyen, según su actividad económica, a través del pago de los diferentes impuestos, tasas y contribuciones especiales. Los impuestos afectan a las empresas pueden ser: ♦ Directos. Graban la generación de la renta o el patrimonio de los contribuyentes. Por ejemplo, el Impuesto sobre la Renta de las Personas Físicas (IRPF) que pagan los empresarios individuales y el Impuesto de Sociedades (que pagan todas las sociedades). ♦ Indirectos. Graban el consumo de bienes y servicios. Por ejemplo, el impuesto sobre el valor añadido. (IVA). 4 • Normativa sociolaboral. Garantiza unas condiciones mínimas de actuación de la empresa con los trabajadores: normas de contratación, seguridad social, y salud laboral como vimos en unidades anteriores. Otras normas tienen un carácter más técnico, por ejemplo: ♦ Las normas que establecen garantías en el proceso de fabricación: las de calidad, las sanitarias y las de instalaciones industriales. ♦ Las normas de protección de los productos de la empresa frente a terceros: Las patentes permiten fabricar y vender en exclusiva un determinado producto: las marcas impiden la utilización por terceros de los nombres de un particular o una empresa han dado a sus productos. ♦ Las normas de registro de los libros oficiales de la empresa. Todos estos preceptos obligan a las empresas y su cumplimiento es necesario para un correcto funcionamiento en el territorio en que operan. 3.2 Formas jurídicas Las formas jurídicas son la manera en que se organizan las personas que desean iniciar una actividad empresarial: cuantas personas deben construir la sociedad, qué capital deben aportar, qué responsabilidad van a tener, etc. Existe normativa legal que distingue entre diferentes clases de empresarios: • Empresarios individuales. El primer tipo de empresario que parece en la historia es el individual. La propiedad de la empresa es de una persona física que aporta su capital y su trabajo para el desarrollo de la empresa que dirige. Sus bienes personales están afectados por los resultados de su negocio, por tanto su responsabilidad es ilimitada. • Sociedades. La propiedad es de un grupo de personas que se han puesto de acuerdo para realizar en común una actividad empresarial. La empresa tiene personalidad propia, es decir, distinta de las personas que han aportado el capital. Las características básicas que diferencian dos tipos de sociedades son: el capital que se debe aportar para el desarrollo de la actividad y la responsabilidad de los socios, es decir, cómo y hasta donde responde un socio por las deudas que la sociedad tiene con terceros. Además, el derecho regula otros aspectos del funcionamiento de las sociedades, como son la gestión de la sociedad, el número de socios, la responsabilidad y la forma de distribuir los beneficios. La sociedad anónima y la sociedad limitada son las que han tenido un mayor desarrollo, debido a la limitación de las responsabilidades y a la facilidad en la transmisión de las acciones participaciones son los títulos que representan el capital social de una sociedad y que acreditan los derechos de las personas que los poseen. Otras empresas, de carácter más social, son las sociedades cooperativas. Pueden ser cooperativas de trabajo asociado (para producir o prestar un servicio en común) o cooperativas de consumo (para facilitar la compra de productos). 4 LA ORGANIZACIÓN DE LA EMPRESA LEER LEER LEER L a empresa tiene la función de organizar, dirigir, y controlar los factores o elementos que intervienen en la producción de los bienes o en la prestación del servicio. Un elemento clave son las personas de la empresa que 5 desarrollan tareas y tienen diferentes tipos de responsabilidades. Estructurar una empresa es asignar tareas y responsabilidades a las personas para llegar a las metas propuestas. Esta función corresponde a la dirección y básicamente consiste en: • Tener descritas las tareas de los diferentes puestos de trabajo que hay en la empresa. Con ello se persigue una especialización en las tareas. • Establecen la forma en que se van a relacionar los diferentes puestos de trabajo, los mecanismos de cooperación entre las personas y la prioridad en las decisiones. Con esto se definen los niveles de jerarquía o mando y las ayudas entre las personas que ocupan los distintos puestos de trabajo. • Establecer las normas de funcionamiento de la empresa. • Definir órganos o personas que son responsables de la transmisión de las normas y del seguimiento y evaluación del grado de cumplimiento de las previsiones en las diferentes áreas de la empresa. Todas estas cosas que conforman la estructura formal de la empresa, sin embargo, en la actividad diaria de cualquier empresa aparecen tareas y relaciones que no han sido definidas previamente y que constituyen lo que se denomina estructura informal o relaciones informales de la empresa. Estas relaciones existen en toda empresa y permiten a las personas dar respuesta a las situaciones nuevas o imprevistas. Para definir, clasificar y presentar la estructura de una empresa, utilizamos el organigrama, que permite que las empresas puedan dar a conocer su estructura interna mediante un esquema formado por cuadros unidos por líneas que representan las relaciones de jerarquía entre los puestos y las personas. 5 EL PATRIMONIO DE LA EMPRESA 5.1 ¿Qué es el patrimonio? En el transcurso de las actividades ordinarias de producción o prestación de servicios, se realizan intercambios de dinero, bienes y otros recursos, que generan derechos y obligaciones. El conjunto de bienes derechos y obligaciones se denomina patrimonio empresarial. Elementos patrimoniales de la empresa Bienes y derechos Bienes Derechos −Dinero en efectivo. Dinero depositado en cuentas bancarias. −Materia prima fabricación. Deudas pendientes de cobro de las ventas con −Mercancías dispuestas para pago aplazado. La venta. Subvenciones oficiales pendientes de cobro. −Edificios y almacenes y administrativos. −Vehículos para el reparto. Obligaciones 6 Deudas con los suministradores de productos. Deudas con los suministradores de otros bienes: muebles de oficina, ordenadores, locales. Préstamos pendientes de devolver a los bancos y cajas de ahorros. Las obligaciones nacen cuando la empresa, al proveerse de los bienes necesarios para su actividad, no efectúa el pago de forma inmediata. Por tanto, queda una deuda pendiente de liquidar por parte de la empresa. El patrimonio neto empresarial es el valor de los bienes y derechos de la empresa menos sus obligaciones. Para calcularlo, se suman los bienes de la empresa junto con los derechos pendientes de cobro ya ese resultado se le restan las deudas pendientes de pagar a suministradores y entidades financieras. Una gestión correcta del patrimonio empresarial supone que el valor del conjunto de bienes y derechos de la empresa sea superior al valor de las obligaciones, es lo que se denomina patrimonio neto. Si esto no sucede, es que la empresa se encuentra en Estado de Quiebra. 5.2 MEDIOS Y FINANCIACIÓN DE LA EMPRESA Los propietarios deciden el nivel de actividad de su empresa determinado el volumen de ventas presentes y futuras, los mercados geográficos a los que se quiere acudir y la tecnología que se utilizará. Estos aspectos condicionan el tamaño y las dotaciones de medios materiales inmateriales y financieros de la empresa. MEDIOS DE LA EMPRESA MATERIALES INMATERIALES *Edificios Investigación y desarrollo *Maquinaria Patentes y marcas *Vehículos de transporte Participación de los trabajadores. *Mobiliario Software informático. *Productos de almacén. FINANCIERO Participación en otras empresas. Para conseguir los medios necesarios para realizar su actividad, la empresa debe disponer de financiación, es decir, de recursos monetarios suficientes. El origen de los recursos monetarios es diverso: • Aportaciones de los propietarios. • Beneficios no distribuidos entre los propietarios de la empresa. • Préstamos obtenidos de entidades. • Aplazamientos de pago acordado con los suministradores. • REPRESENTACION DEL PATRIMONIO: EL BALANCE. 7 El conjunto de bienes, derechos y obligaciones que forman el patrimonio empresarial se detalla en un documento llamado Balance. Con el, la empresa da a conocer su situación patrimonial y financiera, en dos grandes partes: ♦ En la parte izquierda informa del valor de los bienes y derechos disponibles, es decir, su activo. Según la permanencia de los bienes y derechos de la empresa, distinguimos entre activo fijo, cuando permanece en el patrimonio empresarial más de un año, y activo circulante, cuando permanece menos de un año. Los activos de al empresa permiten producir las mercancías o servicios que, una vez vendidos, generan unos resultados positivos. ♦ En la parte derecha figuran el importe de las obligaciones a las que tienen que hacer frente y el valor del patrimonio neto, es decir, su pasivo, las obligaciones y el patrimonio neto de la empresa nos indica el origen de los fondos disponibles para desarrollar su actividad, es decir, de los recursos obtenidos por la empresa, sean propios o de terceros. De esta forma, el balance de la empresa muestra la valoración de los elementos patrimoniales (el activo) y cómo ha conseguido los recursos (el pasivo). Estos elementos se representan mediante cuentas separadas. Cada cuenta informa del valor que tiene en un momento determinado. Por ejemplo, la cuenta de Tesorería informa del dinero disponible para hacer frente a los pagos. BALANCE DE LA EMPRESA. ACTIVO PASIVO FIJO FONDOS PROPIOS Inmovilizado material. Capital. Inmovilizado inmaterial. Reservas. Inmovilizado financiero. CIRCULANTE FONDOS AJENOS Existencias Acreedores a corto plazo. Deudores Acreedores a largo plazo. Tesorería. Las empresas deben presentar periódicamente su balance. Este se analiza para estudiar si esta o no equilibrado, es decir, si las relacione entre las diferentes partidas de activo y pasivo son adecuadas. Por ejemplo, se evalúa si la empresa está pagando a sus proveedores a 30 días y cobrando a sus clientes a 90, en cuyo caso la relación sería desfavorable para la empresa. Para estudiar las relaciones entre las cuentas de activo y pasivo, se utilizan los ratios, que son operaciones que permiten conocer la evolución de la empresa en el tiempo y su situación respecto de otras empresas. 8 • LA CUENTA DE RESULTADOS El objetivo final de las empresas es el logro de unos beneficios que son la garantía de desarrollo y crecimiento del proyecto empresarial en el futuro. Por tanto, la dirección de la empresa centra sus esfuerzos en su consecución. Estos beneficios son el resultado de la actividad ordinaria de la empresa, mediante la cual obtienen unos ingresos que permiten pagar los gastos y costes de la misma actividad. Los ingresos pueden ser: • Ordinarios Generados por las ventas de los productos o los servicios propios de la empresa. • Financieros Derivados de los resultados por intereses bancarios o por la venta de títulos representativos de inversiones financieras. • Extraordinarios, Generados por la venta de bienes inmovilizados o por otras actividades que no son las ordinarias de la empresa. Los costes son los desembolsos de dinero por algo que se conserve en el ciclo de explotación. Dentro de este apartado se encuentran los sueldos del personal, los intereses por los préstamos bancarios, los impuestos, la compra de material de oficina, los alquileres, etc. Ingresos, gastos y costes forman parte de la cuenta de resultados de la empresa, en la que se reflejan los resultados económicos de la empresa en cada año. Es decir, los beneficios o las pérdidas que se han producido, indicando el origen de estos resultados: La explotación ordinaria, operaciones financieras y actividades extraordinarias. El resultado de esta cuenta se incorpora el balance. • Los gastos son los desembolsos de dinero por algo que se consume en el ciclo de explotación. Dentro de este apartado se encuentran los sueldos del personal, los intereses por los préstamos bancarios, los impuestos, la compra de material de oficina, los alquileres, etc. 9