GUIA DE CLASE Nº 2

Anuncio

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

ASIGNATURA

: ESTADISTICA APLICADA I

PROFESORES

: ILMER CONDOR

PERIODO ACADEMICO : 2005 – I

GUIA DE CLASE Nº 2

FUNCION DE DISTRIBUCIÓN ACUMULADA

Definición

Dada una variable aleatoria discreta X, con p(x) su función de probabilidad, diremos que la

función F es su Función de Distribución Acumulada (FDA) si se define a F como

F ( xi ) P( X

i

x

xi )

j 1

j

Nota 1:

La distribución acumulada la obtenemos sumando las probabilidades de todos los valores

de X, menores o iguales al valor pedido; es decir, si X = 0, 1, 3, 4, ..., n

F(5) = P(X ≤ 5 ) = p(0) + p(1) + p(2) + p(3) + p(4 ) + p(5)

Nota 2:

Si X toma los valores: x1, x2, x3, ..., xr , la forma de presentar la distribución acumulada es

0

0 p( x1)

F ( ) p ( x2)

F ( x) x1

F ( x2) p( x3)

.......

1

x x1

x1 x x2

2

x x3

3

x x4

x

x

En cada intervalo, X toma

un único valor:, X = xi-1

Y la probabilidad de que

tome dicho valor es

p(xi-1) = P(xi-1 ≤ x < xi)

x xr

Nota 3:

La gráfica de la distribución acumulada es de la forma

1

F(x3)

F(x2)

F(x1)

X1

X2

X3

Xr

Propiedades de la distribución acumulada

Prof. Ilmer Cóndor

Página 1 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

P1. P(k – 1 ≤ x < k) = p(k-1); ya que el único valor que toma X en ese intervalo es X = k - 1

P2. P(X < k) = P(X ≤ k -1) = F (k – 1)

k-1

k

P3. p(k) = F(k) – F(k – 1); ya que P(X ≤ k) = P(X < k) + p(k); usando P2 se despeja p(k).

Esto significa que podemos hallar el valor de la probabilidad de k; es decir, p(k) usando

las distribución acumulada, restando la acumulada de k -1 a la acumulada de k.

Veamos el siguiente ejemplo

Ejemplo 0

Si X: 0, 1, 2, 3, 4, 5, 6; p(x) es su función de probabilidad y F(x) su distribución acumulada,

obtenga una expresión para

a)

b)

c)

d)

e)

f)

g)

h)

F(3) = P(X ≤ 3)

F(5) = ..........................................

F(0) = .........................................

P(X ≤ 3) = p(0) + p(1) + p(2) + p(3)

P(X ≤ 5) = ..................................

P(X > 3) = .......................................

P(X > 1 ) = ...................................

P(X ≤ 0 ) = ....................................

TAREA 1: Copie estos resultados a la hoja que se les ha distribuido

Ejemplo 1

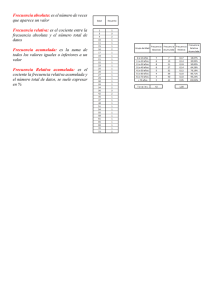

Supongamos que la variable aleatoria tiene la siguiente distribución de probabilidad

X

p(x)

0

0.10

1

0.15

2

0.20

3

0.25

4

0.20

5

0.06

6

0.04

Vamos a encontrar F(x)

0

0 0.10

0.10 0.15

0.25 0.20

F ( x)

0.45 0.25

0.70 0.20

0.90 0.06

0.96 0.04

Prof. Ilmer Cóndor

x0

0 x 1

1 x 2

2 x3

3 x 4

4 x5

5 x6

x6

0

0.10

0.25

0.45

F ( x)

0.70

0.90

0.96

1

x0

0 x 1

1 x 2

2x3

3 x4

4x5

5 x6

x6

Página 2 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

Ejemplo 2

Un técnico da servicio a máquinas de correspondencia en cierta ciudad. Dependiendo de la

avería, el servicio puede durar 1, 2, 3 ó 4 horas. Las distintas averías se presentan según la

x

siguiente distribución de probabilidad: p ( x ) , x = 1, 2, 3, 4. Siendo X el número de

10

horas de servicio.

a) Obtenga la distribución de probabilidad de X (p(x))

b) Obtenga la distribución acumulada de X (F(x) )

Sugerencia: En el caso a) debes encontrar la tabla de distribución, usando p(x), para cada

valor de x = 1, 2, 3, 4. Luego, tomando este resultado, debes obtener F(x).

Ejemplo 3

Una variable aleatoria X tiene la siguiente distribución acumulada:

0

1

8

F ( x) 12

7

8

1

x0

0 x 1

1 x 2

2 x3

x3

Obtener:

a) P(X < 2); P(X < 0.5)

b) La función de probabilidad de X

Solución

a) Por la propiedad P2, de la distribución acumulada P(X < 2) = P(X ≤ 1) = F(1) = 1/2.

Del mismo modo, P(X < 0.5) = P(X ≤ 0) = F(0) = 1/8.

b) Observando la distribución acumulada, podemos decir que, los valores que toma X son:

0, 1, 2 y 3. Luego, usando la propiedad P3, en donde p(k) = F(k) – F(k – 1) tenemos:

Si X = 0 p(0) = F(0) – 0 = 1/8 – 0 = 1/8

Si X = 1 p(1) = F(1) – F(0) = 1/2 – 1/8 = 3/8

Si X = 2 p(2) = F(2) – F(1) = 7/8 – 1/2 = 3/8

Si X = 3 p(3) = F(3) – F(2) = 1 – 7/8 = 1/8

Luego la función de probabilidad viene dada por

X

p(x)

0

1/8

Prof. Ilmer Cóndor

1

3/8

2

3/8

3

1/8

Página 3 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

Vamos a reconstruir la distribución acumulada, a partir de la función de probabilidad

Si

Si

Si

Si

Si

X<0

0≤X<1

1≤X< 2

2≤X<3

X≥3

F(x) = 0

F(x) = P(X < 0) + p(0) = 0 + 1/8

F(x) = P(X < 1) + p(1) = 1/8 + 3/8

F(x) = P(X < 2 ) + p(2) = 4/8 + 1/8

F(x) = P(X < 3 ) + p(3) = 7/8 + 1/8

= 1/8

= 4/8

= 7/8

=1

Luego

0

1

8

F ( x) 12

7

8

1

.........

..............

.................

.................

............

Ejemplo 4

La variable aleatoria X tiene la siguiente función de distribución acumulada:

x 10

0

1

10 x 15

4

F ( x) 3

15 x 20

4

1

x 20

a) A partir de F (x), calcular: P(X 10.5); P(10.2 X 15.5);

b) Obtenga la distribución de probabilidad de X; es decir p(xi).

P(X 15.5)

Ejemplo 5

Un hombre tiene cuatro llaves en su llavero. Como está oscuro, no puede ver cuál es la

llave de la puerta de su casa, por lo que debe probar con cada una de ellas hasta encontrar la

correcta. Sea X el número de llaves que debe probar (incluyendo la correcta) hasta abrir la

puerta. Cuál es la distribución acumulada de X?

Solución:

Como tiene 4 llaves, la probabilidad de que, al elegir una, ésta sea la correcta es ..........

La probabilidad de que al probar una llave, ésta no sea la correcta es ...........

Si C es el evento “La llave es la correcta” y F es el evento “La llave es la correcta” entonces

P(C) = ....... y P(F) = ........

La llave correcta puede ser la primera, la segunda, la tercera o la cuarta que pruebe.

Si la primera que prueba es correcta, entonces X = 1; si fuera la segunda, X = 2, etc. Qué

valores toma X (es decir, cuál es el espacio rango de X): X = ........................

Prof. Ilmer Cóndor

Página 4 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

Para cada valor de X = k, se debe encontrar la probabilidad p(k) = P(X = k); esto es, la

probabilidad de que la llave correcta sea la k_ésima que se prueba.

Si X = 1, representa que la primera que se prueba es la correcta, p(1) = P(X = 1) = .........

Si la segunda es la correcta ( p(2) = P(X = 2) ) entonces la primera tiene que haber fallado

y la segunda tiene que ser la correcta. Esto significa que debe ocurrir el evento compuesto

FC. Por ello debemos encontrar P(FC).

Como los eventos F y C son independientes, P(FC) = P(F)P(C) = ............

Luego P(X = 2 ) = P(FC) = P(F)P(C) = ......

Del mismo modo, P(X = 3) significa que la tercera llave probada es la correcta; en este caso

el evento compuesto es FFC, por ello debemos encontrar P(FCC) = ............

Finalmente, P(X = 4) = P(.............) =

Por tanto la distribución de probabilidad de X es

X

p(x)

Conociendo la distribución de probabilidad de X se puede encontrar F(x).

F ( x)

x 1

1 x 2

2 x3

3 x 4

x4

Ejemplo 6

Hallar la distribución de probabilidad acumulada de la variable aleatoria X, definida como

el número de veces que debe lanzarse una moneda hasta obtener cara por primera vez.

Solución

Cuántas veces como mínimo (en el mejor de los casos) se debe lanzar la moneda para

obtener una cara? ............... ¿Cuántas veces como máximo? ……………..

Según esto qué valores toma la variable X, en general?: ......................

Defina el evento “Se obtiene cara” y el evento “Se obtiene sello” ............... Puede ser A y B

Cuál es la probabilidad de cada uno de estos eventos? P( A ) = .......... P( B ) = ................

Qué evento debe ocurrir para obtener cara en la primera vez? ............ Con qué

probabilidad? ................

Prof. Ilmer Cóndor

Página 5 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

Qué evento compuesto debe ocurrir para obtener cara por primera vez, en el segundo

lanzamiento? ......................... Con qué probabilidad? ............................

Qué evento compuesto debe ocurrir para obtener cara por primera vez, en el tercer

lanzamiento? ................................. Con qué probabilidad? .............................. Simplifique.

Qué evento compuesto debe ocurrir para obtener cara por primera vez, en el cuarto

lanzamiento? ................................. Con qué probabilidad? .............................. Simplifique.

Puede esbozar una fórmula para obtener la probabilidad de obtener cara por primera vez en

el x-ésimo lanzamiento? Cuál es? p(x) = P(X = x) = .........................

Luego la función de probabilidad es p(x) = P(X = x) = .......................

Obtenga una fórmula usando sumatoria para obtener la distribución acumulada F(x).

Ejemplo 7

Hallar la distribución de probabilidad acumulada de la variable aleatoria X, definida como

el número de veces que debe lanzarse una moneda hasta obtener cara por tercera vez.

Solución

Cuántas veces como mínimo (en el mejor de los casos) se debe lanzar la moneda para

obtener tres caras? ...............

Qué valores toma la variable X en general?: ......................

Defina el evento “Se obtiene cara” y el evento “Se obtiene sello” ..................

Cuál es la probabilidad de cada uno de estos eventos? ....................................

Qué evento compuesto debe ocurrir cuando X = 3? .................. con qué probabilidad? .........

Qué evento compuesto debe ocurrir cuando X = 4? .................... Es el único evento que

puede ocurrir? ............ Cuál es la probabilidad de cada evento compuesto? ......................

Cuál es la probabilidad de X = 4; es decir, a qué es igual p(4) = P(X = 4) = ....................

Encuentre p(5) = P(X = 5) = .......................

Encuentre p(6) = P(X = 6) = ........................

Encuentre una fórmula para p(k) = P(X = k) = ...................

A partir de esta función encuentre la distribución acumulada de X

Ejercicio 1

TAREA 2: Escriba la solución de este ejercicio en la hoja distribuida

Una organización de consumidores que evalúa automóviles nuevos, reporta en forma

regular, el número de defectos importantes en cada automóvil examinado. Denotemos por

X el número de defectos importantes en un automóvil seleccionado al azar. Si su función de

probabilidad acumulada está dada por

Prof. Ilmer Cóndor

Página 6 de 18

UNIVERSIDAD DE LIMA

0

0.06

0.19

0.39

F ( x)

0.67

0.92

0.97

1

ESCUELA DE NEGOCIOS

x0

0 x 1

1 x 2

2 x3

3 x4

4 x5

5 x6

x6

Utilizando la función F(x), calcule las siguientes probabilidades:

a) P(X = 2) =

b) P(X > 2) =

c) P(2 X 5) =

d) P( 2 < X < 5) =

Sugerencia: Recuerde que, en cada intervalo, X toma un único valor; y que para encontrar

p(x) se debe restar, la acumulada del valor (x -1), a la acumulada de dicho valor, F(x), esto

es

p(x) = F(x) – F(x-1)

Abra el archivo VaDiscretas.xls y haga clic en la hoja Acumulada, compruebe la

obtención de la distribución de probabilidad y la gráfica de ambas distribuciones.

Ejercicio 2

Un jugador que tiene $ 700, juega con un dado, usando la siguiente regla: En la primera

tirada, apuesta $ 100 a los números pares y desiste si gana. Si pierde, apuesta $ 200 a los

números pares y desiste si gana. Si pierde de nuevo, apuesta sus últimos $ 400 a los

números pares en la tercera tirada. El juego con un dado duplica la apuesta al ganador.

Hallar la distribución de probabilidad acumulada de X de la ganancia neta del jugador.

ESPERANZA MATEMATICA DE UNA VARIABLE DISCRETA

Puesto que la ocurrencia de un valor de una variable X es más probable cuando p(x) está

muy cerca de 1 y es muy poco probable cuando p(x) está muy cerca de cero, entonces

podríamos usar la probabilidad de su ocurrencia para “predecir” el valor que puede tomar,

antes de realizar el experimento, en este caso podríamos que dicho valor era lo que se

esperaba que ocurriera. De manera que, conociendo la distribución de probabilidad de una

variable, podemos conocer el valor que se espera que tome antes de realizar el experimento.

Esto es lo que se conoce como la esperanza matemática de una variable aleatoria.

Definición

Prof. Ilmer Cóndor

Página 7 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

Sea X una variable aleatoria discreta (v.a.d.), con p(x) su función de probabilidad. Diremos

que E(x) es la Esperanza Matemática de X y la definiremos como

E ( X ) p( xi ) p( x1) p( x1) p( x1) .... p( xn) ...

i 1

Interpretación

La esperanza matemática es el valor que se espera que tome la variable aleatoria cuando se

realiza un determinado experimento y se define dicha variable.

Observaciones

1. Por ser el valor que se espera que tome, la esperanza de X se conoce también como el

valor esperado de la variable.

2. A la Esperanza de X se llama también Media de X y se representa como E ( X )

X

3. La esperanza de una variable no es un valor que toma la variable; es el valor que se

espera tome (aunque nunca lo tome). Es el valor teórico de que se espera que ocurra.

4. A diferencia de la media aritmética que es el promedio real, la media de X es el

promedio teórico de la variable.

5. La esperanza de una variable puede ser positiva o negativa; mayor o menor que 1.

Verdadero/Falso

Positiva

Negativa

Puede tomar valores positivos o negativos

Propiedades de la Esperanza de una variable aleatoria

1. Si X es una constante su esperanza es la misma constante; es decir, E(K) = K

2. La esperanza de una constante por una variable es igual a la constante por la esperanza

de la variable; es decir, E(KY) = K E(Y).

3. De las dos propiedades anteriores, P(C + KY) = K + K E(Y).

Nota:

En capítulos posteriores fundamentaremos estas propiedades.

Ejemplo 1

Una agencia de alquiler de automóviles recibe 0, 1, 2, 3, 4 ó 5 autos que le devuelven cada

día, con probabilidades 1/6, 1/6, 1/3, 1/12, 1/6, 1/12, respectivamente. Encuentre la media

del número de automóviles devueltos.

Solución

Sugerencia:

Primero obtenga la distribución de probabilidad completando la siguiente tabla. Luego,

usando la definición de E(X), obtenga su valor.

Prof. Ilmer Cóndor

Página 8 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

X

p(x)

Recuerde que E(X) = X1p(x1) + X2p(x2) + X3p(x3) + …. + Xnp(xn)

E(X) = …………………………………..

Ejemplo 2

Lo siguiente, representa la distribución de probabilidad de X, la demanda diaria de cierto

producto. Calcule la demanda diaria esperada.

X

1

2

p(x)

X

0.1

0.1

3

4

5

0.3

0.3

0.2

E(X) = …………………………………………

Ejercicio 1

La demanda diaria de un producto es –1, 0, 1, 2, con probabilidades 1/5, 1/10, 2/5, 3/10,

respectivamente. Una demanda de –1 implica que se devuelve una unidad. Encuentre la

demanda esperada de dicho producto.

Ejemplo 3

TAREA 3: Escriba la solución de este ejemplo en la hoja distribuida

La probabilidad de que una persona venda parte de una propiedad con una ganancia de $

3,000 es 3/20; la probabilidad de que la venda y obtenga una ganancia de $ 1,500 es 7/20;

la probabilidad de que salga a mano, 7/20 y la probabilidad de que pierda $ 1,500 es 3/20.

Cuál es su ganancia esperada?

Solución

Los valores que toma X son: ......................................................

Las probabilidades para cada valor son: .........................................................

Complete la siguiente tabla

X

p(x)

Obtenga E(X) = ......................................................................................................

La ganancia esperada de dicha persona es .....................

Prof. Ilmer Cóndor

Página 9 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

VARIANZA DE UNA VARIABLE ALEATORIA

Definición

Dado X una variable aleatoria discreta y p(xi) su función de probabilidad, diremos que

V(X) es la varianza de X y la definiremos como

V(X) = E [X – E(X) ]²

Teorema

Si X es una v.a.d. y V(X) es su varianza entonces

V ( X ) E( X ²) [ E( X )]²

Interpretación

La varianza de una variable es la diferencia cuadrática de la diferencia entre el valor real de

la variable y el valor teórico (valor esperado) de la misma.

Observaciones

1. La varianza de una variable es siempre

Verdadero/Falso

Positiva

Negativa

2. Del teorema podemos obtener: E(X²) = ...........

3. La varianza de X se obtiene sumando el producto de ............................

Propiedades

1. La varianza de una constante es 0; es decir, V(K) = 0

2. La varianza de una constante por una variable es igual al cuadrado de la constante por la

varianza de la variable; es decir, V(KX) = K²V(X)

3. Usando las dos propiedades anteriores, V(C + KX) = K² V(X)

Definición de la desviación estándar

Si V(X) es la varianza de una variable X, diremos que

Estándar de la variable.

X

V (X ) es la Desviación

Definición del Coeficiente de Variación

El Coeficiente de Variación se define como el cociente entre la Desviación Estándar y la

Media o valor esperado; es decir,

Prof. Ilmer Cóndor

Página 10 de 18

UNIVERSIDAD DE LIMA

CV ( X )

ESCUELA DE NEGOCIOS

X

X

Interpretación:

El coeficiente de variación mide el grado de variabilidad de una variable respecto a su

media. Por lo general se mide en forma porcentual.

Nota:Para hallar la desviación estándar o coeficiente de variación, siga este secuencia:

Primero

: Obtenga la media de X; es decir E(X)

Segundo

: Obtenga la media de X²; es decir, E(X² )

Tercero

: Obtenga la varianza; es decir, V(X) = E(X²) – {E(X)]²

Cuarto

: Obtenga la desviación σX; es decir, la raíz cuadrada de V(X).

Quinto

: Obtenga el coeficiente de variación, CV(X) = σ / μ

Ejemplo 4

Obtenga la varianza y la desviación estándar de la variable del Ejemplo 1.

Solución

La distribución de probabilidad del Ejemplo 1 es la siguiente.

X

p(x)

0

1/6

1

1/6

2

1/3

3

1/12

4

1/6

5

1/12

Primero : E(X) = 0(1/6) + 1(1/6) + 2(1/3) + 3(1/12) + 4(1/6) + 5(1/12) = 13/6

Segundo: E(X²) = 0²(1/6)+1²(1/6)+2²(1/3)+3²(1/12)+4²(1/6)+5²(1/12) = 84/12 = 7

Tercero: La varianza es V(X) = E(X²) – [E(X)]² = 7 – (13/6)² = 83/36 = 2.3055556

Cuarto : La desviación estándar es σX = 1.5184056

Ejemplo 5

Obtenga la varianza y la desviación estándar de la variable del Ejemplo 2

Solución

Primero : E(X) =

Segundo: E(X² ) =

Tercero : La varianza es V(X) =

Cuarto : La desviación estándar es σX =

Ejemplo 6

Suponga que la demanda efectiva de un periódico particular en un quiosco tiene por

función de probabilidad:

X

p(x)

Prof. Ilmer Cóndor

0

0.1

10

0.1

20 30

0.2 0.3

40

0.1

50

0.2

Página 11 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

El dueño del quiosco compra cada ejemplar a S./ 1.15; los vende a S./ 1.50 y obtiene un

reembolso de S./ 0.50 por cada ejemplar no vendido. Si el dueño decide pedir 60 ejemplares

a la distribuidora y se define la variable Y como la ganancia neta obtenida, encuentre la

ganancia neta esperada y su desviación estándar.

Solución

Sea X: Número de periódicos vendidos

Puesto que debemos encontrar la ganancia neta esperada; esto es, el valor esperado de la

Ganancia Neta, primero debemos encontrar la forma de definir como una nueva variable la

Ganancia Neta.

Sea Y: La Ganancia Neta.

Cómo la podemos definir? Por lo que sabemos ganancia es igual a Ingresos menos Costos.

Según esto, veamos el problema:

Cada periódico cuesta: ......... soles

Cada periódico se vende a: ................. soles

Por cada periódico no vendido se reembolsa: ......... soles

Como se compra 60 periódicos, el costo total es: ............... soles

Si se vende X periódicos, se obtiene como ingreso: ..............soles

La ganancia neta, Y será (ingresos menos costos): Y = ........................................ soles

Simplificando la ecuación de Y, tenemos: Y = ..........................................

Ahora debemos encontrar la esperanza de Y. Esto lo hacemos tomando esperanza a Y

E(Y) = E(...................................)

Aplicando propiedades de esperanza, tenemos: E(Y) = ................ - ..............

Para encontrar su valor primero debemos encontrar: ....................... que es igual a .............

Luego E(Y) =

Interpretación:

Si se compra 60 periódicos a 1.15 soles y se vende a 1.50 soles, la ganancia neta que se

espera obtener será igual a ................ soles.

Esto significa que ..............................................................................................................

Ahora abra el archivo Quiosco.xls que está en el disco duro y responda a las siguientes

preguntas usando la hoja Ejemplo 6:

a) Cuál es el ingreso que se obtiene si se vende 40 periódicos? (observe el valor de Y

para X = 5)

b) ¿Cuántos periódicos conviene vender: 30, 40 ó 50?

c) Cuál es la ganancia neta esperada?

d) Cuál sería la ganancia neta esperada si cada periódico se vende a 2.0 soles?

e) A cuánto se debe vender cada periódico si no se desea ganar ni perder? Aproximad.

TAREA 4: En la hoja distribuida ponga lo siguiente:

Prof. Ilmer Cóndor

Página 12 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

La definición de Y (como ecuación)

E(Y)

Respuestas a d) y e)

Ejemplo 7

Se asegura un diamante de US $ 50,000 por su valor total, pagando una prima de D dólares.

Si la probabilidad de un robo en un año dado es 0.01. Qué prima debería cobrar la

compañía de seguros si espera ganar US $ 1,000?

Solución

Variables que debemos tomar en cuenta:

D: Prima que debe cobrar la compañía de seguros

X: Ganancia de la compañía de seguros

Respecto a los datos:

Valor del diamante: 50,000

Si no hay robo, la ganancia de la compañía es D; es decir, X = D.

La probabilidad de que no haya robo es 0.99

Si hay robo, la ganancia de la compañía es D – 50,000; es decir X = D – 50,000. La

probabilidad de que haya robo es 0.01.

Si X es la ganancia de la compañía de seguros, qué es $ 1,000? .............................

La distribución de probabilidad de la variable Ganancia (X) es

X

p(x)

Según esto, E(X) = ..................................................................................................

Simplificando, reemplazando E(X) y luego despejando D, obtenemos D = ..................

Ejemplo 8

De acuerdo con las más recientes tablas de mortalidad, la probabilidad de que un ciudadano

muera en su vigésimo año de vida es de 0.00178. Una compañía privada de seguros de vida

ofrece 10,000 dólares por año y le vende a un joven de 19 años, una póliza por 100 dólares.

Es decir, que la compañía paga 10,000 dólares a los beneficiarios si el joven asegurado

muere surcando sus 20 años. Si el joven no muere, la compañía retiene o gana los 100

dólares.

a) Cuál es el beneficio esperado de la compañía al vender una póliza de éstas

b) Cuál es la desviación estándar de la ganancia de la compañía?

Solución

De acuerdo a los datos y usando el mismo criterio del ejemplo anterior, tenemos:

Prof. Ilmer Cóndor

Página 13 de 18

UNIVERSIDAD DE LIMA

Valor de la póliza

Prima que cobra la compañía

Probabilidad de que el joven muera

Probabilidad de que no muera

ESCUELA DE NEGOCIOS

: $ 10,000

: $ 100

: 0.00178

: .................

Según esto:

Sea X la variable definida como

: La ganancia de la compañía de seguros

Si el Joven no muere, la ganancia de la compañía es ................... (la prima)

Si el joven muere, la ganancia de la compañía es ......................... (la prima menos la póliza)

La distribución de probabilidades de X es

X

p(x)

Abra el archivo Quiosco.xls y vaya a la hoja Ejemplo 8. Cuál debe ser la prima que debe

cobrar la compañía de seguros si espera obtener una ganancia de 100.168 dólares?

Ejercicio 2

Un cliente potencial para una póliza de seguro por US $ 20,000 tiene una casa en un área

que, de acuerdo con los datos históricos, puede sufrir una pérdida total en un año, con una

probabilidad de 0.001 y una pérdida del 50%, con una probabilidad de 0.01. Qué prima

tendría que cobrar la Compañía de Seguros por una póliza anual, para salir a mano con

todas las pólizas de US $ 20,000 de este tipo, ignorando todas las pérdidas parciales?

Solución

Prima que debe cobrar: ...................

Valor de la póliza de seguro: ...................

Sea X la variable definida como: .........................................................

La probabilidad de una pérdida total es .........................

La probabilidad de una pérdida del 50% es ...................

Para salir a mano la compañía de seguros debe ganar: ..................

En una pérdida total la compañía deberá pagar: .................

En una pérdida del 50% la compañía deberá pagar: ...............

Si no hay ninguna pérdida la compañía deberá pagar: ...............

La compañía gana, en una pérdida total: ....................... Esto significa que X = ....................

La compañía gana en una pérdida del 50%: .................. Esto significa que X = ....................

La compañía gana cuando no hay pérdida: .................... Esto significa que X = ....................

Luego la distribución de probabilidad de la ganancia, X, es

Prof. Ilmer Cóndor

Página 14 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

X

p(x)

Como para salir a mano se debe cumplir que E(X) = 0,

Obtenga E(X) = ...................

Igualando a 0 y despejando la prima, se obtiene D = ................

Esto significa que la compañía de seguros deben cobrar ............... como prima para no

ganar ni perder; es decir, para salir a mano.

Ejercicio 3

Los accidentes registrados por una compañía de seguros de automóviles, aportan la

siguiente información: La probabilidad de que un automovilista asegurado tenga un

accidente automovilístico es de 0.15. Si ocurre un accidente, el daño al automóvil

representa el 20% de su valor de mercado con una probabilidad de 0.80, un 60% de su valor

de mercado con una probabilidad de 0.12 y representa una pérdida total con una

probabilidad de 0.08. Cuál tendría que ser el valor de una prima que tendrá que cobrar la

compañía para un automóvil que vale $ 4000 para que su ganancia esperada sea 0?

Solución

Sea D la prima que debe cobrar la compañía de seguros

Sea X la variable definida como la ganancia de la compañía

Valor del automóvil: ....................

La probabilidad de que el asegurado tenga un accidente es: .........................

La probabilidad de que el asegurado no tenga un accidente es: .........................

Si tiene accidente

sufre un daño del 20% del valor con probabilidad ...................

sufre un daño del 60% del valor con probabilidad ...................

sufre una pérdida total (100%) del valor con probabilidad .................

Puesto que si no hay accidente la ganancia es la prima que se cobra; es decir, X = D y si

hay accidente, la ganancia es la prima menos lo que debe pagar la compañía, X = D – daño.

De acuerdo al siguiente diagrama, obtenga los valores que toma X (ganancia).

Luego la distribución de probabilidad es

X

p(x)

El valor esperado de X es: ..........................................................................................

Como la ganancia neta esperada debe ser 0, entonces hacemos E(X) = 0

Al resolver la ecuación se obtiene D = ......................

Prof. Ilmer Cóndor

Página 15 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

X = .....................

Pérdida: 800

0.80

0.12

0.08

X = .....................

Pérdida: 2,400

0.15

Pérdida: 4,000

X = .....................

0.85

Pérdida: 0

X = .....................

TAREA 5: Escriba la distribución de probabilidad en la hoja distribuida

Ejercicio 4

Un representante de una industria considera la opción de contratar una póliza de seguros

para cubrir las posibles pérdidas de comercialización de un nuevo producto. Si el producto

resulta ser un completo fracaso, el represente cree que sufrirá una pérdida de US $ 80,000.

Si solo resulta ser de un éxito moderado, se sufrirá una pérdida de US $ 25,000. Los

actuarios de los seguros determinaron basándose en encuestas de mercado y en otra

información disponible, que la probabilidad de que el producto resulte ser un completo

fracaso o un éxito moderado son 0.01 y 0.05, respectivamente. Qué prima tendría que

cobrar la compañía de seguros por la póliza para solo cubrir los gastos suponiendo que el

representante estuviera dispuesto a no considerar cualquier otra posible pérdida?

Ejercicio 5

La siguiente figura muestra la gráfica de la función de probabilidad de la v.a. X

a) Obtenga la función de cuantía de X

b) Calcule el coeficiente de variación de X

15/30

0

9/30

1

2

5/30

1/30

X

3

Prof. Ilmer Cóndor

Página 16 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

Ejercicio 6

Una empresa invirtiendo en el sector industrial ganará 7 millones de dólares con

probabilidad 0.9 y perderá 2 millones con probabilidad 0.1. Invirtiendo en el sector agrícola

ganaría 6 millones de dólares si se construye un determinado reservorio, pero si no se

construye, perdería 2 millones. La probabilidad de que se construya el reservorio es 0.6. a)

Cuál sector es el más favorable a la empresa para la inversión. Justifique. b) Cuál debe ser

la probabilidad de construir el reservorio para que sea indiferente el sector donde se

invierta?

Ejercicio 7

Si el rango de una variable aleatoria es {1, 2, ..., 20}, cuál de las siguientes respuestas

puede ser la varianza de X?:

a) 0

b) 9

c) –10

d) 20

e) Sólo b y d

Ejercicio 8

Sea X una variable aleatoria discreta , pruebe, mediante la definición de valor esperado:

a) E[5X] = 5 E[X]

b) E[X-4] = E[X] – 4

c) V[2X] = 4 V[X]

Solución al caso a)

i

E[5 X ] (5 xi ) p( xi ) 5 x1 p( x1) 5 x2 p( x2) ..... 5 x p( x)

i 1

i

5( x1 p( x1) x2 p( x2) ..... x p( x)) 5 xi p( xi )

i 1

5E[ X ]

Sugerencia para c): Primero encuentre E[2X] y E[2X²] luego encuentre V[2X]

Ejercicio 9

TAREA 6: Escriba la solución a este ejercicio en la hoja distribuida

Determine la Verdad o Falsedad de cada uno de los siguientes incisos:

a) Si X es una variable aleatoria con media 4 y desviación estándar 2 entonces E(23X)=10 y la varianza de 2 – 3X es 12

b) Si la desviación estándar de X es 10 y la media es 40, entonces el coeficiente de

variación de 2X + 10 es 20%

Prof. Ilmer Cóndor

Página 17 de 18

UNIVERSIDAD DE LIMA

ESCUELA DE NEGOCIOS

c) Sea Y = 2X + 1, donde X es una variable aleatoria discreta con media 30 y desviación

estándar 5. Según esto, el coeficiente de variación de Y es superior al 50%(altamente

disperso).

Ejercicio 10

Se lanza una moneda hasta que salga cara. Encuentre el número esperado de tiradas.

Ejercicio 11

Se lanza un dado hasta que salga 4 ó 5. Calcular el número esperado de lanzamientos.

Ejercicio 12

Una fábrica de televisores utiliza un cierto tipo de componente electrónico en el montaje de

televisores a color. Cada televisor requiere 6 de estos componentes. Un componente

defectuoso no puede ser detectado hasta que el televisor ha sido totalmente montado. El

costo de detección, reparación y reposición de un componente defectuoso es de $ 15. El

fabricante ha estado comprando estos componentes en lotes de 100 a dos diferentes

proveedores. El costo de compra por lote al proveedor A es de $ 100, en tanto que el costo

del mismo lote al proveedor B es de $ 120. Basados en experiencias anteriores, las

calidades comparadas de los lotes comprados a los dos proveedores son:

PROVEEDOR A

Nro. Estimado de componentes

defectuosos por lote

1

2

3

5

Proba

bilid.

0.30

0.25

0.20

0.10

PROVEEDOR B

Nro. Estimado de componentes

defectuosos por lote

1

2

3

Proba

bilid.

0.60

0.30

0.10

A qué proveedor debe comprar los componentes electrónicos?

Ejercicio 13

A, B y C cortan un mazo de naipes sucesivamente en ese orden. El primero que saque

corazón, gana S./ 74 soles. Las extracciones se hacen con reposición. Determinar la

esperanza de cada jugador.

Prof. Ilmer Cóndor

Página 18 de 18