2001_036info.pdf

Anuncio

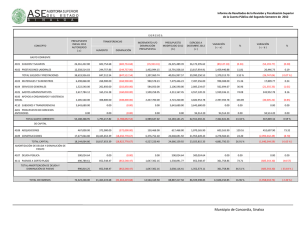

INFORME DE AUDITORIA SOBRE SERVICIOS DE LA DEUDA DEL BOCON PREVISIONAL - PRIMERA SERIE – EN PESOS EJERCICIO 1999 INDICE Página 1.- OBJETO DE LA AUDITORIA 3 2.- ALCANCE DEL EXAMEN 3 3.- ACLARACIONES PREVIAS 4 4.- CONCLUSIONES 14 5.- RECOMENDACIONES 14 2 SEÑOR SECRETARIO DE HACIENDA DEL MINISTERIO DE ECONOMÍA Lic. Mario Luis VICENS S. / D. En ejercicio de las facultades conferidas por el artículo N° 118 de la Ley N° 24.156, la AUDITORIA GENERAL DE LA NACION ha procedido a efectuar un examen en el ámbito del MINISTERIO DE ECONOMÍA - Dirección de Administración de la Deuda Pública- con el objeto que se detalla en el apartado 1. 1.- OBJETO DE LA AUDITORIA. Servicios de la deuda de los Bonos de Consolidación de la Deuda Previsional en Moneda Nacional - Primera Serie -, atendidos durante el ejercicio 1999, conforme lo dispuesto por la Ley N° 23.982 y su reglamentación. 2.- ALCANCE DEL EXAMEN. El examen fue efectuado de conformidad con lo establecido en las normas de auditoría externa de la AUDITORIA GENERAL DE LA NACION, aprobadas por su Resolución N° 145/93, dictada en virtud de las facultades conferidas por el artículo 119, inciso d) de la Ley 3 N° 24.156, habiéndose practicado los siguientes procedimientos: 2.1.- Recopilación y análisis de la normativa legal aplicable. 2.2.- Requerimiento, verificación y evaluación de los antecedentes respaldatorios. 2.3.- Pruebas globales, comprobaciones aritméticas y revisiones de todos los registros documentales suministrados por el organismo auditado. 2.4.- Análisis de los resultados obtenidos en las pruebas practicadas sobre los distintos antecedentes recopilados por este equipo de auditoría. 2.5.- Constatación de las operaciones efectuadas en los sistemas de registración de la deuda pública utilizados por la Dirección de Administración de la Deuda Pública (SIGADE y SIDIF) vinculadas al bono auditado. 2.6.- Verificación de la afectación presupuestaria. 2.7.- Verificación del control interno a cargo de la Unidad de Auditoría Interna y la Sindicatura General de la Nación. Las tareas de campo se desarrollaron en el período comprendido entre el 02/03/00 y el 12/06//00. 3.- ACLARACIONES PREVIAS. 3.1.- Marco normativo. El contexto normativo que rige en la materia está constituido por la Ley N° 23.982 que establece la consolidación de las deudas en el Estado Nacional, entre ellas las deudas previsionales, de causa o título anterior al 1 de abril de 1991 y autoriza la emisión de los Bonos 4 de Consolidación de Deudas Previsionales en moneda nacional con el fin de cancelar dichas deudas. El Decreto reglamentario N° 2140/91 determina, entre otros puntos, la tasa de interés a aplicar, indicando que el BANCO CENTRAL DE LA REPUBLICA ARGENTINA reglamentará la tasa de interés del título al momento de disponerse la emisión. Asimismo procede considerarse dentro del marco reseñado, la siguiente normativa vinculada al canje de títulos públicos: • La Ley N° 24.916 dispone en su art. 5° la sustitución del art. 46 de la ley complementaria permanente de presupuesto (11.672), facultando a la Secretaría de Hacienda a realizar operaciones de administración de pasivos, incluyendo el canje. • La Resolución S.H. N° 248/99 del 12/5/99, aprobó en su art. 1° una operación de canje de Bonos de Consolidación de Deudas Previsionales en Moneda Nacional, Primera Serie, por Bonos del Tesoro a mediano plazo (BONTES) emitidos en el marco del Decreto N° 340/96. Tal canje se encuentra reglamentado en cuanto a su mecanismo y condiciones por las Resoluciones S.H. N° 250/99 del 14/5/99, 280/99 del 31/5/99. 3.2.- Características generales del título. En el marco legal hasta aquí reseñado se emitió el título denominado "Bono de Consolidación de Deudas Previsionales en Moneda Nacional - Primera Serie -" que posee las siguientes características: a.- Fecha de emisión: 1 de Abril de 1991. b.- Plazo: diez (10) años. c.- Amortización: se efectuará en CUARENTA Y OCHO (48) cuotas, mensuales y sucesivas, equivalentes las CUARENTA Y SIETE (47) primeras al 2,08 % y una última al 2,24% del monto emitido. La primera amortización se efectuará el 1° de Mayo de 1997. d.- Intereses: devengarán la tasa de interés que publica el Banco Central de la República Argentina en los términos de la Comunicación "A" 1828, Punto 1., que refleja la capitalización de la tasa diaria equivalente a la tasa de interés efectiva mensual promedio ponderada de los depósitos en Caja de Ahorro Común. Para su determinación se tomará la variación 5 experimentada entre los quintos días anteriores al comienzo de cada período de renta. Para el primer período se fija la tasa de 1,3605 % mensual. Los intereses se capitalizarán mensualmente durante los primeros SETENTA Y DOS (72) meses y se pagarán conjuntamente con las cuotas de amortización. e.- El Bono de menor denominación será de $ 1,00. f.- Atención del servicio financiero: estará a cargo del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA, el que a tal efecto, podrá proceder a través de los bancos establecidos en el país, de la ex - Caja Nacional de Ahorro y Seguro y de la Caja de Valores S.A. g.- Areas y organismos intervinientes: Toman intervención en el proceso de liquidación y registración de la renta y amortización de los títulos cuyos cupones han sido auditados: • El MINISTERIO DE ECONOMÍA. En particular, la Dirección de Administración de la Deuda Pública y la Tesorería General de la Nación. • El BANCO CENTRAL DE LA REPÚBLICA ARGENTINA - Gerencia de Mercado Abierto. • La CAJA DE VALORES S.A. 3.3.- Canje de títulos operado durante el ejercicio 1999. Con fecha 24 de mayo de 1999 se realizó una operación de canje de bonos de deuda pública muy significativa por su envergadura. El objetivo básico de esa operación fue la de alargar los plazos de vencimiento de la deuda, descomprimiendo los vencimientos de corto plazo. Los bonos nuevos, o sea los Bonos del Tesoro (BONTES) con vencimiento en el 2001 y el 2004 tienen una estructura más simple, con amortización final y pago semestral de renta y están nominados en dólares. El total de la operación implicó la emisión de U$S 4.168,8 millones de nuevos bonos. La mayor parte (cerca del 70%) correspondió al Bonte 2004, y el restante 30%, al Bonte 2001. Los Bonos de Consolidación de deudas previsionales, objeto de la presente auditoría, fueron canjeados por Bontes 2001, en el tramo mayorista por un total de $ 130.394.043,35; por Bontes 2004 en el mismo tramo, por un total de $ 85.435.383,05. En el tramo minorista fueron canjeados por Bontes 2001 y 2004 el total de $ 155.476,02. De acuerdo con ello, el total de Bonos de Consolidación de deudas previsionales en 6 moneda nacional primera serie, afectado al canje asciende a $ 215.984.902,42 , monto que ha sido deducido del principal a los fines del cálculo de los intereses pagados durante el período auditado. Conforme lo expuesto, esta operación se encuentra registrada en el SIGADE, según dan cuenta el Libro Mayor (Estado de Cuenta) y la Tabla de Amortización, como “quita del principal” por valor de $ 215.984.902,42 y con fecha 24/5/99. En el SIDIF, por su parte se encuentra registrada la disminución del principal, mediante la emisión del formulario de regularización 55 N° 7631, de fecha 28/9/99, por valor de $ 215.984.902,42.3.4.- Verificación de la liquidación de los conceptos amortización y renta de los cupones 21 a 32. Para la determinación del valor que corresponde a cada uno de los cupones por los conceptos de renta y amortización, el auditado utiliza en todos los casos el mecanismo de liquidación que a continuación se expone. a) Cálculo de la amortización. El cálculo de la amortización se realiza mediante la aplicación del porcentaje establecido en la norma legal -2,08%- sobre el valor nominal del cupón más los intereses capitalizados durante los primeros 72 meses. Así, aplicando el porcentaje de amortización indicado sobre el coeficiente correspondiente a la capitalización de los intereses devengados hasta el 1/4/97 -1,384945-, se obtiene el coeficiente de amortización que resulta ser de 0,028807. Este último, aplicado al valor nominal real en circulación neta, da como resultado mes a mes el valor correspondiente al concepto “amortización”. b) Cálculo de la renta. Para el cálculo de este concepto se han aplicado los parámetros dispuestos en la Resolución N° 131/98 S.H. El coeficiente mensual se obtiene de aplicar al valor nominal real en circulación neta, el valor resultante de dividir la tasa mensual por cien y multiplicarla por el precio técnico residual (precio técnico al 1/4/97 menos amortización mensual). 7 De resultas de la aplicación de la metodología de cálculo reseñada, se han obtenido los valores que a continuación se exponen para los cupones 21 a 32 auditados. CUADRO N° 1 VALORES LIQUIDADOS PARA CUPONES 21 A 32 AMORTIZACIÓN Y RENTA ( valores expresados en Pesos ) AMORTIZACIÓN Amortización Coeficiente CUPON CUPON N° V.N.R. 21 1.152.888.238 0,028807 22 1.158.078.992 23 RENTA TOTAL CUPON Coeficiente Renta CUPON 33.211.251,47 0,002029 2.339.210,23 35.550.461,70 0,028807 33.360.781,52 0,001938 2.244.357,09 35.605.138,61 1.159.079.011 0,028807 33.389.589,07 0,001682 1.949.570,90 35.339.159,97 24 1.159.678.847 0,028807 33.399.225,62 0,001778 2.061.462,73 35.460.688,35 25 1.162.309.927 0,028807 33.482.662,07 0,001663 1.932.921,41 35.415.583,48 26 840.172.889 0,028807 24.202.860,41 0,001662 1.396.367,34 25.599.227,75 27 844.301.345 0,028807 24.315.051,53 0,001492 1.259.308,91 25.574.360,44 28 854.773.887 0,028807 24.623.471,36 0,001457 1.245.405,55 25.868.876,91 29 865.593.559 0,028807 24.935.153,65 0,001335 1.155.567,40 26.090.721,05 30 866.487.409 0,028807 24.960.902,79 0,001295 1.122.101,19 26.083.003,98 31 869.921.540 0,028807 25.059.829,80 0,001240 1.078.702,71 26.138.532,51 881.299.667 0,028807 25.387.599,51 0,001142 1.006.444,22 26.394.043,73 32 Fuente: Carpeta de Legajos de Cupones – Bocón Pre 1era. Serie en Pesos – D.A.D.P. De las verificaciones realizadas por este equipo de auditoría surge la correcta aplicación de los mecanismos de cálculo definidos en las condiciones de emisión y normativa complementaria. En ese orden, de la comprobación aritmética de los valores correspondientes al concepto “amortización” se han obtenido valores coincidentes a los que surgen del Legajo de Cupones 8 obrante en la D.A.D.P, con excepción de los cupones N°s. 24 y 27, que presentan diferencias. Estas encuentran su justificación en que: a) Respecto del cupón 24, el Valor Nominal finalmente considerado fue de 1.159.413.532, pues se neteó una colocación no plasmada de VN 265.315. Calculados por este equipo de auditoría los valores del cupón para este concepto, se arriba a valores coincidentes con los efectivamente pagados y registrados. b) Respecto del cupón 27, conforme surge de la Nota S.H. N° 1359 de fecha 10 de junio de 1999, se neteó la suma de $ 7.126,02 que fue abonada de más en el servicio anterior, pues no se habían tomado en cuenta los saldos concernientes a los Bonos bajo análisis en la cuenta depositante 306 Comitente 2001 y 2004, sobre las cuales no se debía pagar el servicio. Dichos valores se netearon del concepto amortización para el cupon 27, y practicada la deducción y comprobación aritmética por este equipo, se arriba a valores coincidentes a los pagados efectivamente y registrados. En relación con la comprobación aritmética de los valores liquidados en concepto de “renta”, se han obtenido valores similares a los liquidados por la DADP, advirtiéndose diferencias no significativas que se originan en la cantidad de decimales contemplados en la tasa de interés. 3.5.- Análisis de las registraciones. 3.5.1. – Registración en el SIDIF. El Sistema Integrado de Información Financiera (SIDIF) del Ministerio de Economía registra las operaciones de los títulos públicos utilizando para ello una serie de formularios que generan asientos de partida doble en la contabilidad. 9 Los formularios "C-41", "C-42", "C-55" y “C-80” constituyen la base sobre la cual se realizaron los procedimientos adecuados para analizar los registros del Bono auditado, y el posterior análisis de los asientos de diario y libro mayor generados por el Sistema. A fin de verificar el registro de las operaciones en el sistema y de constatar la imputación contable de las cancelaciones correspondientes, como así también a efectos de compulsar los respaldos documentales de dichas operaciones, se solicitó a la Dirección de Administración de la Deuda Pública y a la Tesorería General de la Nación, mediante Notas G.D.I. Nros. 5/00, y 16/00, el suministro de los diversos formularios generados en oportunidad del registro de las operaciones vinculadas a la especie auditada, y los soportes documentales de tales registros. A sus efectos se proveyó a este equipo de auditoría las carpetas de Legajos de Cupones del Bocón Pre 1 obrantes en la D.A.D.P., impresiones de los formularios C-41; C-42 , C-55 y C80 generados por el SIDIF vinculados a los servicios auditados, Estado de Cuenta relativo al préstamo auditado con detalle de los flujos desde el 1/01/99 al 31/12/99 y copias de las Notas remitidas por la T.G.N. a la Gerencia de Mercado Abierto del Banco Central de la República Argentina ordenando mensualmente la transferencia de los valores necesarios para afrontar las cancelaciones auditadas. Asimismo, a los efectos de comparar los valores informados por las mencionadas oficinas con los pagos realizados por el B.C.R.A., se requirió de la Gerencia de Mercado Abierto de la indicada Institución bancaria la documentación vinculada a las operaciones auditadas y copias de las Notas de pago recibidas. Del análisis de dicha documentación, y de la comparación de los datos generados en las distintos formularios surgen los valores que a continuación se exponen, con las diferencias detectadas y sus regularizaciones correspondientes. 10 CUADRO N° 2 COMPARACION DATOS SIDIF Y DATOS B.C.R.A. REGULARIZACION DE DIFERENCIAS ( valores expresados en Pesos ) FORMULARIOS C-41 / C-42 (1) * PAGADO B.C.R.A. (2) DIFERENCIA 21 35.565.879,70 35.550.461,70 15.418,00 (15.418,00) 22 35.758.863,61 35.605.138,61 153.725,00 (153.725,00) 23 35.491.604,97 35.339.159,97 152.445,00 (152.445,00) 24 35.613.613,35 35.460.688,35 152.925,00 (152.925,00) 35.567.933,48 35.415.583,48 152.350,00 (152.350,00) 26 25.751.572,75 25.599.227,75 152.345,00 (152.345,00) 27 25.732.982,78 25.574.360,44 158.622,34 (158.622,34) 28 26.138.014,73 25.868.876,91 269.137,82 (269.137,82) 29 26.244.733,35 26.090.721,05 154.012,30 (154.012,30) 30 26.219.723,93 26.083.003,98 136.719,95 (136.719,95) 31 26.288.767,51 26.142.428,77 146.338,74 (146.338,74) 32 26.543.788,73 26.394.043,73 149.745,00 (149.745,00) CUPON N° 25 FORM. C-55 (1) – (2) (**) (**) (* ) Sobre los valores del Formulario C-41 se genera la Orden de Pago de la T.G.N. (**) Incluye pagos exptrapresupuestarios (FORM C-42) por valor de $ 35.565.879,70 y de $ 25.091.740,99 que fueron regularizados mediante los Formularios C-55 pertinentes. Por otra parte, en punto a la información remitida por la T.G.N., cabe señalar que los valores que se indican en las copias de las Notas por las cuales se ordena al B.C.R.A. la transferencia de los valores para cancelar los servicios de la deuda, coinciden con los efectivamente debitados y acreditados por el Banco Central. Estas operaciones se exponen en el siguiente detalle: 11 CUADRO N° 3 DETALLE DE VALORES INFORMADOS POR LA T.G.N. COMPARACION CON LO INFORMADO POR EL B.C.R.A. ( valores expresados en Pesos ) CUPON N° B.C.R.A. CRÉDITO CONCEPTO T.G.N. 21 Amortización y Renta 35.550.461,70 35.550.461,70 35.550.461,70 22 Amortización y Renta 35.605.138,61 35.605.138,61 35.605.138,61 23 Amortización y Renta 35.339.159,97 35.339.159,97 35.339.159,97 24 Amortización y Renta 35.460.688,35 35.460.688,35 35.460.688,35 25 Amortización y Renta 35.415.583,48 35.415.583,48 35.415.583,48 26 Amortización y Renta 25.599.227,75 25.599.227,75 25.599.227,75 27 Amortización y Renta 25.574.360,44 25.574.360,44 25.574.360,44 28 Amortización y Renta 25.868.876,91 25.868.876,91 25.868.876,91 29 Amortización y Renta 26.090.721,05 26.090.721,05 26.090.721,05 30 Amortización y Renta 26.083.003,98 26.083.003,98 26.083.003,98 31 Amortización y Renta 26.142.428,77 26.142.428,77 26.142.428,77 32 Amortización y Renta 26.394.043,73 26.394.043,73 26.394.043,73 DÉBITO Finalmente, se ha procedido a comparar los valores consignados en el cuadro N° 3 con los valores que surgen del Estado de Cuenta generado por el SIGADE (provisto por la D.A.D.P) vinculado al préstamo cuyos servicios se auditan, hallándose valores coincidentes, a excepción de los cupones 23 y 31, cuyas diferencias se comentan en el punto siguiente. 3.5.2.- Registración en el SIGADE (Número de identificación 7-071-0000) A través del SIGADE, la D.A.D.P. debe mantener, como responsable primario, un registro actualizado sobre el endeudamiento público integrado al sistema de contabilidad gubernamental, todo ello de acuerdo a lo establecido por el Art. 69, inciso h), de la Ley N° 24.156. En este registro se ingresa la información que servirá de referencia para la contabilización en el SIDIF lo cual permitiría vincular ambos sistemas. 12 Sobre el particular, cabe destacar que comparado el registro del SIGADE “Estado de Cuenta” con el SIDIF y la información producida por el BCRA, se advierten diferencias en punto a los valores por amortización y renta consignados para los Cupones 23 y 31, no pudiéndose establecer relación alguna entre dichas diferencias y los ajustes consignados en el SIGADE. En el Cuadro N° 4 se exponen comparativamente los valores informados por ambas bases de datos, y las diferencias detectadas. CUADRO N° 4 COMPARACIÓN DE LOS VALORES REGISTRADOS EN SIGADE Y SIDIF/BCRA AMORTIZACIÓN Y RENTA ( valores expresados en Pesos ) Número Concepto Según Registro SIGADE Según Registros SIDIF/BCRA (*) DIFERENCIA Amortización Renta Amortización Renta 33.382.609,81 1.949.163,39 25.059.829,80 1.078.702,71 33.389.589,07 1.949.570,90 25.063.526,37 1.078.902,40 -6.979,26 -407,51 -3.696,57 -199,69 Cupón 23 31 En otro orden de cosas, como se señalara en el Punto 3.2.- del presente, en el SIGADE se ha reflejado la disminución del principal por aplicación del canje de títulos efectuado, habiéndose consignado dicha situación como “quita del principal” por valor de $ 215.984.902,42. 3.6.- Organismos de control: Unidad de Auditoría Interna del Ministerio de Economía y Sindicatura General de la Nación. De las consultas efectuadas surge que no han tenido intervención en el tema objeto de la presente auditoría. 3.7.- Contaduría General de la Nación. Conforme lo informado su intervención se hace efectiva en oportunidad de practicar al cierre del ejercicio la conciliación entre los registros del SIGADE y del SIDIF. 13 4.- CONCLUSIONES. De la verificación practicada sobre el proceso de liquidación y pago de los conceptos renta y amortización de los Cupones Nros. 21 a 32 (pagados durante 1999), correspondientes a la emisión denominada Bocón Previsional 1° Serie en Pesos, se concluye que el mismo ha sido realizado de acuerdo con los mecanismos previstos en las condiciones de emisión y normativa complementaria. 5.- RECOMENDACIONES. Atento lo señalado en el punto 3.5.2.- respecto de los cupones 23 y 31, se considera conveniente efectuar las correcciones y ajustes necesarios en el SIGADE – Estado de Cuenta, en tiempo oportuno, a los efectos de que el sistema refleje claramente el efectivo flujo de fondos. Resultaría de utilidad, se consigne en el registro del Estado de Cuenta del SIGADE, en todos los casos, el numero de Nota que ordena el pago y por otra parte, la operación vinculada a los ajustes consignados, a los fines de su correcta individualización. 6.- LUGAR Y FECHA DE FINALIZACIÓN DEL INFORME Buenos Aires, 30 de junio de 2000.- 14