2008_080info.pdf

Anuncio

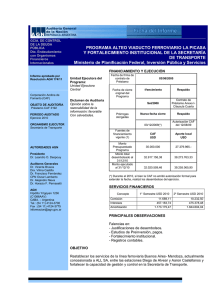

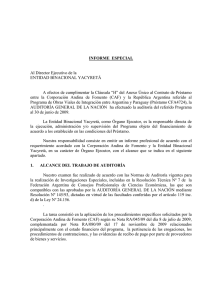

AGN Auditoría General de la Nación Gerencia de la Deuda Pública INFORME EJECUTIVO I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: NÚMERO DE PRESTAMO: OBJETO del PRESTAMO ORGANISMO RESPONSABLE: ORGANISMO EJECUTOR: Director Nacional del Programa Coordinador General Corporación Andina de Fomento (CAF) 3192 Financiar el alteo viaducto ferroviario la Picasa y fortalecimiento institucional de la Secretaria de Transporte. Ministerio de Planificación Federal, Inversión Pública y Servicios - Secretaria de Transporte Secretaria de Transporte Ing. Ricardo R. Jaime Arq. Hugo Alvarez Picasso Objetivos del Programa Restablecer los servicios de la línea ferroviaria Buenos Aires – Mendoza, actualmente concesionada a ALL SA, entre las estaciones Diego de Alvear y Aaron Castellanos y fortalecer la capacidad de gestión y control en la Secretaría de Transporte Breve descripción de la operatoria del Programa Cuenta con una Unidad Ejecutora de Programa (UCP – CAF). Ejecutores: Secretaria de Transporte II.- FINANCIAMIENTO Y EJECUCION USD 03/06/05 Fecha de firma de contrato de préstamo: Vencimiento Fecha de cierre original del Programa Fuentes de financiamiento vigente Monto Presupuestado Programa Monto total desembolsado al 31/12/07 Monto ejecutado al 31/12/07 Set-2008 CAF 35.000.000 21.425.620 15.458.530,14 Respaldo Contrato de Préstamo-Anexo I-Cláusula Cuarta. Aporte local 27.379.965 11.169.263,94 17.793.675,38 (#) (#)Importe según estado de inversiones en base al criterio de devengado: la diferencia con el monto desembolsado corresponde a las deudas devengadas e impagas al cierre de ejercicio (pasivos de aporte local) AGN Auditoría General de la Nación Gerencia de la Deuda Pública III.- SERVICIOS FINANCIEROS FECHA INTERESES U$S COMISION DE COMPROMISO U$S 04/06/07 348.185,12 101.203,27 04/12/07 581.937,32 80.360,15 Total 930.122,44 181.563,42 IV.- AUDITORÍA Dictamen Favorable con salvedades indeterminadas y determinadas Sujeto a: II- no fue suministrada la Enmienda al Contrato original de la obra “Alteo del pedraplén del ferrocarril San Martín en la laguna La Picasa”. Excepto por: III-1) Aporte Local no reflejando como pasivo con CAF. Principales observaciones: Indice Título A) 1) Supervisión de obra: Informes y pagos. A) 2) y B) 3) Obra civil. Certificación y pagos. Pliego de Cláusulas Generales A) 4) Control Interno y Registros Contables B) 5) Bienes y Equipos INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO ALTEO VIADUCTO FERROVIARIO LA PICASA Y FORTALECIMIENTO INSTITUCIONAL DE LA SECRETARIA DE TRANSPORTE” CONTRATO DE PRÉSTAMO N° 3192-CAF (Ejercicio N° 2 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros, notas anexas e información financiera complementaria detallados en I- siguiente, por el Ejercicio N° 2 finalizado el 31 de diciembre de 2007, correspondientes al “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte”, parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 3192, suscripto el 03 de junio de 2005 entre la República Argentina y la Corporación Andina de Fomento (CAF). La ejecución del Proyecto es llevada a cabo por la Secretaría de Transporte mediante la Unidad Ejecutora del Proyecto (UEP) creada al efecto en el ámbito del Ministerio de Planificación Federal, Inversión Pública y Servicios. I- ESTADOS AUDITADOS a) Estado de Origen y Aplicación de Fondos correspondiente al Ejercicio 2007 (expresado en dólares estadounidenses). 1 b) Estado de Origen y Aplicación de Fondos correspondiente al Ejercicio 2007 (expresado en pesos). c) Estado de Inversiones por el Ejercicio 2007 (expresado en dólares estadounidenses). d) Estado de Inversiones por el Ejercicio 2007 (expresado en pesos). e) Notas a los Estados Financieros por el Ejercicio 2007 (Nota N° 1 de a) a h), Nota Nº 2 de a) a d) y Nota Nº 3). f) Información financiera complementaria que incluye: Balance General por el Ejercicio 2007 (expresado en pesos). La información precedente surge de registros contables en pesos y fue preparada por la UEP, de la Secretaría de Transporte, dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios, y es de su exclusiva responsabilidad. Los estados financieros fueron presentados a esta auditoría con fecha 18/02/08, en tanto que los ajustados fueron recibidos el 08/04/08. Estos últimos se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo de campo entre el 29/10/07 y el 28/02/08 y entre el 08/04/08 y el 20/04/08. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización 2 Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo pruebas de los registros contable-financieros, el relevamiento de los sistemas de control y demás procedimientos de auditoría que se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta sobre la base de la muestra determinada, excepto por lo que a continuación se señala: A la fecha de cierre de nuestras tareas de campo no nos fue suministrada la Enmienda al Contrato original de la obra “Alteo del pedraplén del ferrocarril San Martín en la laguna La Picasa”, por el monto de las redeterminaciones de precios realizadas, que se encuentran contabilizadas por el Proyecto en el rubro “Escalamientos y aplicación de índices de redeterminación”, de los Estados Financieros indicados en I a), b), c) y d). Con fecha 10/04/08, mediante Nota UEPCAFST Nº 112-08 el Proyecto nos informa que dicho documento se encuentra en trámite de aprobación desde principios del 2007. Los montos abonados por el Proyecto al 31/12/07 por este concepto ascienden a $ 4.152.497,34, equivalentes a USD 1.331.055,18. III- ACLARACIONES PREVIAS 1) Los importes incluidos en el rubro “Escalamientos y aplicación de índices de redeterminación” de los Estados Financieros citados en 1- a), b), c) y d), se encuentran contabilizados y expuestos como “Aporte Local”, no reflejando el pasivo con el organismo financiador, ya que dichos montos fueron abonados en su totalidad con fondos del “Aporte CAF” de acuerdo a la autorización expresa de fecha 18/10/07 para financiar transitoriamente estos gastos. Según la matriz del programa se prevé su financiamiento con aporte local. Los totales abonados al 31/12/07 ascienden a $ 9.459.029,96, equivalentes a USD 3.031.866,92. 3 2) La Addenda al Contrato original de la obra “Alteo del pedraplén del FFCC San Martín en la laguna La Picasa”, por el concepto de modificaciones de obra contabilizadas por el Proyecto en el rubro “Escalamientos y aplicación de índices de redeterminación”, de los Estados Financieros indicados en I a), b), c) y d), fue suscripta recién con fecha 28/03/08; los montos abonados por el Proyecto al 31/12/07 ascienden a $ 5.306.532,62, equivalentes a USD 1.700.811,74. 3) Los registros contables se mantienen en pesos y los Estados Financieros citados en I- a) y c) fueron presentados en dólares estadounidenses. La información necesaria para la confección de estos últimos surge de auxiliares extracontables y de las justificaciones presentadas ante la CAF, la cual fue validada por esta auditoría sobre las muestras tomadas. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, sujeto a lo indicado en II- y excepto por lo expuesto en III- 1) los estados financieros, notas anexas e información financiera complementaria, detallados en I- precedente, exponen razonablemente la situación financiera del “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte” al 31 de diciembre de 2007, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con adecuadas prácticas contables y con los requisitos establecidos en el Contrato de Préstamo N° 3192 CAF del 03/06/05. BUENOS AIRES, 20 de abril de 2008. 4 INFORME DE AUDITORÍA SOBRE EL ESTADO DE DESEMBOLSOS Y JUSTIFICACIONES DEL “PROYECTO ALTEO VIADUCTO FERROVIARIO LA PICASA Y FORTALECIMIENTO INSTITUCIONAL DE LA SECRETARIA DE TRANSPORTE” CONTRATO DE PRÉSTAMO N° 3192-CAF (Ejercicio N° 2 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda el Estado de Seguimiento de Desembolsos y Justificaciones, que fuera emitido y presentado a la CAF durante el Ejercicio N° 2 finalizado el 31 de diciembre de 2007, correspondiente al “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte”, parcialmente financiado con recursos del Contrato de Préstamo N° 3192, suscripto el 03 de junio de 2005 entre la República Argentina y la Corporación Andina de Fomento (CAF). I- ESTADOS AUDITADOS • Estado de Desembolsos y Justificaciones por el Ejercicio 2007, expresado en dólares estadounidenses. 5 El estado ha sido preparado por la Unidad Ejecutora del Proyecto y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de la documentación respaldatoria de los gastos, verificación de la elegibilidad y demás procedimientos que se consideraron necesarios. III- ACLARACIONES PREVIAS 1) En las justificaciones de gastos Nº 2, 3 y 4 incluidas en el estado indicado en I- se incluyó dentro de los gastos bancarios el IVA debitado por la entidad bancaria durante el ejercicio, por un importe de USD 28,95 que no es elegible para el financiamiento. 2) Del análisis global de los retiros de fondos de la cuenta especial, comparado con los montos rendidos en las distintas justificaciones de gastos del año, pudo corroborarse que el Proyecto en algunos casos no ha dado cumplimiento a lo estipulado por la CAF respecto a que los gastos se deben rendir al tipo de cambio de la fecha en que se extrajeron los fondos de la cuenta especial. 6 IV- DICTAMEN En opinión de esta Auditoría General de la Nación, excepto por lo expuesto en III-, el estado identificado en I- correspondiente al “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte” al 31 de diciembre de 2007 presenta razonablemente la información para sustentar las Solicitudes de Anticipo de Fondos relacionadas, que fueran emitidas y presentadas a la Corporación Andina de Fomento durante el ejercicio finalizado el 31/12/07, de conformidad con los requisitos establecidos en el Contrato de Préstamo N° 3192 CAF del 03/06/05. BUENOS AIRES, 20 de abril de 2008. 7 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROYECTO ALTEO VIADUCTO FERROVIARIO LA PICASA Y FORTALECIMIENTO INSTITUCIONAL DE LA SECRETARIA DE TRANSPORTE” CONTRATO DE PRÉSTAMO N° 3192-CAF (Ejercicio N° 2 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha efectuado el examen del estado detallado en I- siguiente, por el Ejercicio N° 2 finalizado el 31/12/07, correspondiente a la Cuenta Especial del “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte”, Contrato de Préstamo N° 3192-CAF de fecha 03/06/05. I- ESTADOS AUDITADOS • Estado de la Cuenta Especial por el Ejercicio 2007, expresado en dólares estadounidenses. El estado ha sido preparado por la Unidad Ejecutora del Proyecto sobre la base de los movimientos de la cuenta a la vista en dólares N° 374.770/4 denominada “MPFIPYS.5600/354 ST CAF 3192 LPICASA U$”, abierta en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA 8 El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI). III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- precedente expone razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte” al 31 de diciembre de 2007, Contrato de Préstamo N° 3192 CAF del 03/06/05, de conformidad con adecuadas prácticas contable-financieras. BUENOS AIRES, 20 de abril de 2008. 9 INFORME SOBRE CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL “PROYECTO ALTEO VIADUCTO FERROVIARIO LA PICASA Y FORTALECIMIENTO INSTITUCIONAL DE LA SECRETARIA DE TRANSPORTE” CONTRATO DE PRÉSTAMO N° 3192-CAF (Ejercicio N° 2 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción Durante el transcurso del examen realizado por esta Auditoría General de la Nación sobre los estados financieros por el Ejercicio Nº 2 finalizado el 31 de diciembre de 2007, correspondientes al “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte”, se ha examinado el cumplimiento y observancia de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Contrato de Préstamo N° 3192-CAF, suscripto el 03 de junio de 2005 entre la República Argentina y la Corporación Andina de Fomento (CAF). La ejecución del Programa es llevada a cabo por la Secretaría de Transporte, mediante la Unidad Ejecutora del Proyecto (UEP) creada al efecto. A- Anexo I Condiciones Particulares de Contratación Cláusula Tercera: Monto del Préstamo: USD 35.000.000.El monto desembolsado por la CAF durante el ejercicio 2007 fue de USD 14.950.000.-, ascendiendo el total acumulado de desembolsos al 31/12/2007 a USD 21.425.620.-. 10 Cláusula Quinta: Aplicación de los recursos Cumplida en el ejercicio anterior. La CAF con fecha 04/05/06 procedió a deducir del primer desembolso los importes de USD 60.000.- y USD 437.500.- por los gastos de Evaluación Técnica y Comisión de Financiamiento respectivamente. No se realizaron deducciones por estos conceptos durante el ejercicio auditado. Cláusula Sexta: Organismo Ejecutor Cumplida en el ejercicio anterior. Mediante Decreto N° 600 del 03 de junio de 2005 se designa a la Secretaría de Transporte del Ministerio de Planificación Federal, Inversión Pública y Servicios, como Organismo Ejecutor del Proyecto. No se produjeron modificaciones durante el ejercicio auditado según lo informado por la UCP. Cláusula Octava: Condiciones Especiales Previas a cada Desembolso: Cumplida. El Proyecto nos suministró la información adjunta a cada solicitud y a cada justificación de gastos remitida a la CAF que indica los fondos utilizados por cada fuente de financiamiento. Cláusula Novena: Otras Obligaciones: Punto a): Cumplimiento del pari-passu No cumplida. De acuerdo a lo indicado en los Estados Financieros del Proyecto al 31/12/07, los fondos desembolsados por las dos fuentes de financiamiento (CAF y Local), son los siguientes: Fuente de financiamiento Importe desembolsado % real por fuente % previsto máximo por fuente USD CAF 21.425.620,00 65,73 56,00 Aporte local 11.169.263,94 34,27 44,00 Totales 32.594.883,94 100,00 100,00 11 Punto b): Balance de costos del proyecto Parcialmente cumplida. El proyecto remitió a la CAF, con fecha 28/12/07 un Balance de Costos al cumplirse con la ejecución del 35 % del Préstamo. No se puso a disposición información similar al cumplirse el 55 % del avance del Préstamo, tal lo indicado en esta cláusula. Punto d): Informes de avance Parcialmente cumplida. Se detallan los Informes presentados: TIPO Previsto en el Convenio Informes presentados Fecha de envío a la CAF (1) Semestrales Junio/07 Junio 07 Sin constancia Diciembre/07 Diciembre 07 13/03/08 Trimestrales Marzo/Junio/septiembre/Diciembre/0 Marzo 07 17/04/07 7 Sin constancia Septiembre 07 (1) No se tuvieron a la vista las aprobaciones por parte de la CAF a los informes arriba detallados. Cláusulas Undécima y Duodécima: Intereses y Comisión de Compromiso Cumplida. De acuerdo a la información suministrada por el Proyecto y la confirmación recibida de la Oficina Nacional de Crédito Público con fecha 04/01/08, durante el ejercicio 2007 se abonaron los siguientes conceptos: FECHA INTERESES USD COMISION DE COMPROMISO USD 04/06/07 348.185,12 101.203,27 04/12/07 581.937,32 80.360,15 Total 930.122,44 181.563,42 12 Cláusula Decimocuarta: Comisión de Financiamiento Cumplida. Nos remitimos a lo indicado en la Cláusula Quinta anterior. 13 Anexo II Condiciones Generales de Contratación Cláusula 3. Modalidades de los desembolsos. c) Fondo Rotatorio Parcialmente cumplida. Tal lo indicado en el Estado de Desembolsos y Justificaciones, las erogaciones rendidas no cumplen, en algunos casos, con el plazo máximo (120 días) estipulado en esta cláusula para la justificación de gastos, siendo de más antigüedad. Cláusula 22. Incremento en el Costo del Proyecto. Recursos Adicionales Cumplida. Con fecha 01/02/06 la DNPOIC solicitó a la CAF la no objeción a la Estructura de Financiamiento del Proyecto debido al incremento del valor de la oferta más baja respecto del presupuesto oficial correspondiente a la licitación de obra del Alteo del Pedraplén Ferroviario del Viaducto La Picasa. Con fecha 03/02/06 la CAF comunicó su conformidad a la nueva Estructura de Financiamiento, no habiéndose producido modificaciones durante el ejercicio auditado, de acuerdo a los siguientes cuadros: Estructura Inicial (en dólares estadounidenses) Componentes Costo Total del Proyecto Estudios y Diseños CAF 500.000 Obra Civil + Plan de gestión ambiental Nación 500.000 28.670.000 28.670.000 267.000 267.000 Supervisión Obra Civil y PGA 1.633.500 1.633.500 Fort. Institucional de la ST 1.000.000 1.000.000 Estudios de Preinversión 2.572.000 2.572.000 Com. Financiamiento y gtos de evaluación 497.500 497.500 Auditoría Externa 100.000 100.000 Com. Compromiso e Intereses 2.826.400 2.826.400 Escalamientos y aplic. Índices de redet. 4.280.000 4.280.000 IVA y demás tasas impositivas 8.069.000 8.069.000 UEP 360.000 14 360.000 Total Recursos 50.775.400 Componentes Costo Total del Proyecto Estudios y Diseños 35.000.000 CAF 500.000 Obra Civil + Plan de gestión ambiental 15.775.400 Nación 500.000 38.203.791 28.670.000 Supervisión Obra Civil y PGA 1.633.500 1.633.500 Fort. Institucional de la ST 1.000.000 1.000.000 Estudios de Preinversión 2.572.000 2.572.000 Com. Financiamiento y gtos de evaluación 497.500 497.500 Auditoría Externa 100.000 100.000 Com. Compromiso e Intereses 2.826.400 2.826.400 Escalamientos y aplic. Índices de redet. 4.670.057 4.670.057 10.016.717 10.016.717 IVA y demás tasas impositivas UEP Total Recursos 360.000 360.000 62.379.965 35.000.000 9.266.791 27.379.965 Participación en % 100,00 56,00 44,00 Participación en % 100,00 69,00 31,00 Modificación N° 1 (Estructura vigente en dólares estadounidenses) Al 31/12/07 los fondos de Contrapartida Local aportados al Proyecto (no incluyen servicios financieros) ascendieron a $ 29.289.675,71 correspondiente a U$S 9.552.293,50; siendo lo aportado en el ejercicio 2007 $ 19.694.449,33 correspondientes a U$S 6.398.958,91 de acuerdo a lo expuesto en los Estados financieros respectivos. Dichos valores fueron confirmados por la Coordinación del Área de Liquidaciones del Ministerio de Economía y Producción con fecha 04/01/08 Cláusula 24. Adquisición de bienes y contratación de obras y servicios Parcialmente cumplida. Existen observaciones puntuales expuestas en el Memorando a la Dirección adjunto (punto B) 3) y 5)). 15 Cláusula 25. Libros y registros Parcialmente cumplida. Existen observaciones puntuales expuestas en el Memorando a la Dirección adjunto (punto A 4). Cláusula 26. Supervisión Cumplida. De acuerdo al Ayuda memoria suministrada por el Proyecto, se efectuó una Misión de la CAF los días 12 y 13 de noviembre de 2007 a efectos de visitar la obra del Alteo del Pedraplén Ferroviario y analizar determinadas cuestiones administrativas y de avance de los distintos componentes del Proyecto. BUENOS AIRES, 20 de abril de 2008. 16 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO ALTEO VIADUCTO FERROVIARIO LA PICASA Y FORTALECIMIENTO INSTITUCIONAL DE LA SECRETARIA DE TRANSPORTE” CONTRATO DE PRÉSTAMO N° 3192-CAF (Ejercicio N° 2 finalizado el 31 de diciembre de 2007) Como resultado de la revisión practicada sobre los estados financieros por el Ejercicio Nº 2 finalizado el 31 de diciembre de 2007, correspondientes al “Proyecto Alteo Viaducto La Picasa y Fortalecimiento Institucional de la Secretaría de Transporte”, Contrato de Préstamo N° 3192-CAF, han surgido observaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno del Programa, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan. Entendemos que la implementación de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, se listan a continuación aquellas observaciones que consideramos tienen mayor impacto y significatividad: Indice Título A) 1) Supervisión de obra: Pagos e Informes. A) 2) y B) 3) Obra civil. Certificación y pagos. Pliego de Cláusulas Generales A) 4) Control Interno y Registros Contables B) 5) Bienes y Equipos 17 A) OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 31/12/07 1) SUPERVISIÓN DE OBRA – Pagos e informes Observaciones: 1- Todos los pagos realizados son desagregados por fuente de financiamiento con un pari passu de 56% fuente externa (22) y un 44% fuente local (11), diferente a la matriz del Proyecto. Para esta categoría de inversión se contempla la ejecución de su totalidad con fuente 22, cubriendo únicamente el componente impositivo y las actualizaciones de precios con fuente 11. 2- Los recibos de una de las Consultoras que forman el consorcio, en los primeros periodos del ejercicio auditado no cumplen con la normativa vigente en materia de facturación. Dos recibos indican erróneamente el importe de las retenciones impositivas practicadas, otro está confeccionado por el neto de las retenciones efectuadas (no contempla el total percibido), y dos recibos no indican fecha de emisión. 3- Las facturas de dos consultoras que componen el consorcio, no expresan correctamente la condición ante el IVA del Proyecto (indican “Consumidor Final” cuando corresponde “No Alcanzado”). 4- Los informes presentados por el Consorcio de Consultoría no tienen fecha de presentación ni de recepción por parte de la UEP. Comentarios de la UEP: 1- Con respecto a este punto se hace notar que este procedimiento no provoca un uso por demás de los fondos del Préstamo otorgado por la C. A. F., y desde el punto de vista de los intereses del Tesoro Nacional, el Área del Ministerio de Economía y Producción que controla la aplicación de los fondos del Préstamo ha autorizado el pago con fondos del Tesoro Nacional del 44% de cada cuota. 18 2- Se procedió a notificar al Consorcio de Supervisión, que corrigió la confección de los recibos. En cuanto a los importes erróneos de las retenciones en dos de ellos, se procederá a su reemplazo o corrección. Se procederá a ubicar y revisar los comprobantes aludidos y, de corresponder, a solicitar al Consorcio de Supervisión el reemplazo de los mismos. 3- Se procederá a ubicar y revisar los comprobantes aludidos y, de corresponder, a solicitar al Consorcio de Supervisión el reemplazo de los mismos. 4- Al respecto, se adjunta copia de una Nota tipo presentada por el Consorcio de Supervisión para elevar sus Informes, donde hace constar la fecha de presentación. Además, en la misma se observa nuestro sello con la fecha de recepción por parte de esta Unidad Ejecutora. Se informa que este procedimiento se repite en cada presentación de Informes Mensuales, contando en nuestros archivos con las mencionadas notas. Recomendaciones: Profundizar los controles administrativos a efectos de mejorar la calidad de la información. Dar cumplimiento a lo previsto en los contratos suscriptos por el Proyecto y en la normativa vigente en materia impositiva. 2) OBRA CIVIL a) Certificación y Pagos Observaciones: 1- Los certificados de obra analizados no tienen fecha de emisión ni firma por parte de la UEP, tal lo previsto en el formato de certificado utilizado y en el respectivo contrato suscripto. 2- En algunos casos no se cumple con el plazo previsto en el Pliego de la Licitación en las cancelaciones de los pagos de algunas facturas de fuente local. 3- En las retenciones de impuesto a las ganancias practicadas se dedujo el monto no imponible por cada factura pagada a la UTE, sin tener en cuenta que correspondía deducirlo a cada uno de los 19 integrantes de la misma para cada pago realizado por el Proyecto, de acuerdo a la normativa vigente. Comentarios de la UEP: 1- Se acompaña copia de la Nota UEPCAF ST Nº 74/2007 por la que se le solicita a la U.T.E. incluir la fecha de emisión en los Certificados presentados. 2- Se hacer notar que esta observación se dio solamente en pagos de facturas de FF 11 debido a que el expediente de trámite, en estos casos, pasa por distintas áreas del Ministerio de Planificación y del Ministerio de Economía y Producción, en los que es difícil predecir el tiempo demandado para cada trámite. No obstante, esta Unidad Ejecutora no ha recibido a la fecha ningún reclamo de proveedor alguno, en parte debido a que las facturas de FF 22 se han cancelado en un menor plazo que el otorgado en el Pliego de Licitación. 3- En el caso de que así se deba aplicar el monto deducible, para las Uniones Transitorias de Empresas, hacemos notar que el área contable de la UTE no nos ha cuestionado los montos que les hemos retenido del mencionado Impuesto, entendiendo que tampoco hemos ocasionado financiera o económicamente un perjuicio al Estado nacional reteniendo por demás. Recomendaciones: Documentar adecuadamente las actuaciones llevadas a cabo por el Proyecto y dar cumplimiento a la normativa vigente en materia impositiva. Implementar las medidas necesarias a los fines de evitar las demoras en los pagos a contratistas que pudieran producir un perjuicio económico para la Administración. b) Pliego de Cláusulas Generales Observaciones: 20 1- No se tuvieron a la vista la totalidad de las pólizas de seguro a presentar por la contratista de acuerdo a lo previsto en el artículo 101 del Pliego de Cláusulas Generales. 2- No se tuvo a la vista el Plan de trabajos definitivo de la obra, de acuerdo a lo indicado en la orden de servicio Nº 330 de fecha 27/02/08, tal lo previsto en el artículo 41 del Pliego de Cláusulas Generales. Comentarios de la UEP: 1- Sin comentarios. 2- (comentario no procedente). Recomendaciones: Extremar los controles relacionados al cumplimiento de lo previsto en los pliegos por todas las partes que intervienen en el proceso. 3) DISPONIBILIDADES Observaciones: 1- Se verificaron en varios casos diferencias no significativas entre el importe de los cheques registrados contablemente y su respectivo movimiento en el extracto bancario. 2- No se tuvieron a la vista las conciliaciones bancarias correspondientes, no obstante los saldos contable y bancario son coincidentes. 3- En la cuenta corriente en pesos se encuentran incluidos tanto los fondos del préstamo de la CAF como los de Contrapartida Nación, sin contar con registros auxiliares, lo que dificulta el análisis del flujo de fondos de cada una de las fuentes de financiamiento. Comentarios de la UEP: 21 1- El área contable de esta Unidad Ejecutora ha tomado nota de la observación y procederá a identificar dichos movimientos, y, de corresponder, a hacer los asientos de ajuste necesarios. 2- Si bien no hay diferencias significativas entre los saldos bancarios y los contables de esta Unidad Ejecutora, se procederá a confeccionar las conciliaciones bancarias de igual forma. 3- Al respecto esta Unidad Ejecutora informa que con Nota Nº 28 de fecha 1-02-2006 de la Secretaría de Hacienda, se nos autorizó solamente la apertura de una cuenta operativa para ambas fuentes de financiamiento. Recomendaciones: Profundizar los controles contables y administrativos a efectos de minimizar los errores y mejorar la calidad de la información. 4) CONTROL INTERNO Y REGISTROS CONTABLES Observaciones: 1- Si bien el sistema contable genera comprobantes de Autorización de Pago (AP), de los cuales surgen las imputaciones contables por los pagos realizados con un detalle de número, ejercicio, fecha y concepto, no son firmados por el responsable respectivo como paso previo de control a la liberación del pago, lo que dificulta el seguimiento de las operaciones llevadas a cabo por el Proyecto. 2- El Proyecto no cuenta con Manuales de Procedimientos ni cursogramas. 3- Del análisis realizado sobre las cuentas de inversiones surge que a efectos de desglosar los pagos por fuente de financiamiento, y teniendo en cuenta el componente impositivo de las facturas presentadas, se realiza un gran número de imputaciones contables, lo que dificulta el seguimiento de las operaciones realizadas por el Proyecto. Comentarios de la UEP: 22 1- Se ha tenido por suficiente comprobante de concreción de los pagos realizados los recibos oficiales conformados por las empresas contratadas. No obstante y de ser solicitado se pone a vuestra disposición la impresión de las Autorizaciones de Pago generadas por el sistema de registración, a fin de facilitar vuestra tarea con la información que se detalla en ellas. 2- Al respecto se informa que el Organismo de Crédito no ha solicitado a esta Unidad Ejecutora la confección de los mencionados documentos. No obstante, se busca atender en cada procedimiento las normas vigentes que regulan las operaciones administrativas, contables y financieras dentro de la Administración Pública. 3- La observación sobre la complejidad de las imputaciones contables de ciertas facturas, se debe a que una sola de ellas puede llegar a contener ejecución de hasta cuatro componentes distintos de la Estructura de Financiamiento del Préstamo. Consideramos que esta circunstancia debe quedar plasmada en la registración contable de cada comprobante a fin de brindar la mayor información posible sobre el origen y destino de los fondos utilizados. Recomendaciones: Profundizar los controles administrativos a efectos de mejorar la calidad de la información. 5) CONSULTORES UEP Observaciones: En ningún caso de los analizados consta la evaluación de postulantes a efectos de seleccionar al consultor contratado. Comentarios de la UEP: Sin comentarios. Recomendaciones: Arbitrar las medidas conducentes a efectos de impedir situaciones como las planteadas. 23 B) OBSERVACIONES DEL EJERCICIO 1) CONSULTORES UEP Observaciones: 1- No se tuvo a la vista la aprobación de la Planta de personal según Resolución N° 545/98-SH (modificada por 201/2001-SH). 2- De la lectura de los contratos y de los Tor’s no surge la presentación de informes por las tareas realizadas. 3- En los casos de recontrataciones, no consta en los expedientes nota de solicitud de recontratación de los consultores de la UEP. 4- En un caso no se tuvo a la vista el informe final. Comentarios de la UEP: Sin comentarios. Recomendaciones: Profundizar los controles administrativos a efectos de mejorar la calidad de la información en las actuaciones llevadas a cabo por el Proyecto y dar estricto cumplimiento a lo previsto a la normativa aplicable en la materia. 2) SUPERVISIÓN DE OBRA – Pagos e informes Observaciones: En las retenciones de impuesto a las ganancias se dedujo el monto no sujeto a retención, teniendo en cuenta la fecha de factura y no la de pago. Comentarios de la UEP: Al respecto se informa que anteriormente se procedía a calcular las mismas antes de iniciar el trámite de pago estimando el período en el que serían pagadas. Actualmente, a fin de cumplir con la legislación vigente, se informa que se harán las retenciones correspondientes, pero se calculan sus importes al momento del pago. 24 Recomendaciones: Dar estricto cumplimiento a lo previsto en la normativa vigente en materia impositiva. 25 3) OBRA CIVIL – Certificación y Pagos Observaciones: 1- No se tuvo a la vista la enmienda al contrato por las redeterminaciones de precios abonadas durante el ejercicio auditado. 2- Se han efectuado pagos por adicionales de obra en fecha anterior a la de suscripción de la addenda con la contratista (28/03/08). 3- Un recibo del Contratista está confeccionado por el neto de las retenciones impositivas efectuadas, y no por el total del importe de la factura. Comentarios de la UEP: 1- La enmienda por la primera redeterminación de precios se encuentra en trámite aprobatorio desde principios de 2007. La CAF, el 18 de octubre del 2007 mediante su nota VIN 381-2007, aceptó que se pague con F 22 este concepto hasta su aprobación. 2- La CAF aceptó pagar con F 22 este concepto, hasta tanto se termine el trámite aprobatorio, concluido el 28/03/08, mediante la nota mencionada en el punto anterior. 3- Se procederá a ubicar y revisar los comprobantes aludidos y, de corresponder, a solicitar a la U.T.E. el reemplazo de los mismos. Recomendaciones: Arbitrar las medidas conducentes a efectos de impedir situaciones como las planteadas. Dar cumplimiento a lo previsto en los contratos suscritos por el Proyecto y en la normativa vigente. 4) JUSTIFICACIONES DE DESEMBOLSOS Observaciones: 1- Se realizó un análisis global de los retiros de fondos de la cuenta especial y se los comparó con los dólares rendidos en las distintas Justificaciones presentadas a la CAF, a los efectos de 26 corroborar que los gastos se rindan al tipo de cambio de la fecha en que se extrajeron los fondos de la cuenta especial para realizar el pago, pudiéndose observar que se están justificando fondos en dólares con un valor distinto al que realmente fue debitado, de acuerdo al siguiente detalle: Fecha débito Tipo de cambio Importe Transferido Importe Justificado Cta. Especial Transferencia USD USD 24/05/2006 3,0600 3.000.000,00 3.000.000,00 29/05/2006 3,0700 100.000,00 100.000,00 05/10/2006 3,0900 1.200.000,00 1.200.000,00 14/12/2006 3,0400 500.000,00 546.109,21 19/12/2006 3,0450 500.000,00 791.593,08 28/12/2006 3,0600 600.000,00 100.899,12 06/03/2007 3,0850 1.500.000,00 1.193.417,04 20/04/2007 3,0700 1.000.000,00 792.657,79 05/06/2007 3,0600 1.000.000,00 1.440.348,69 31/07/2007 3,1100 2.000.000,00 2.888.669,65 03/10/2007 3,1400 2.000.000,00 - 24/10/2007 3,1550 500.000,00 - Asimismo, cabe señalar que entre la transferencia de fecha 28/12/06 a tipo de cambio 3,0600 y la de fecha 06/03/07 a tipo de cambio 3,0850 se utilizó para justificar los gastos un tipo de cambio intermedio, cuya composición esta auditoría no pudo determinar. 2- En las justificaciones de gastos Nº 2, 3 y 4 presentadas a la CAF durante el ejercicio se incluyó dentro de los gastos bancarios, el IVA debitado por la entidad bancaria, por USD 28,95/$88,98. 3- En algunos casos no se cumple con el plazo máximo estipulado en la cláusula 3 punto c) de las Condiciones Generales del Contrato de préstamo para la justificación de gastos a presentar a la CAF. 27 Comentarios de la UEP: 1- Respecto a este punto informamos que el criterio para la utilización de los dólares convertidos a pesos es el de primero entrado, primero salido, es decir que se asignan desde las primeras transferencias a su tipo de cambio hasta agotarse y luego las siguientes en orden cronológico. Al respecto de lo anterior el sistema contable utilizado “UEPEX” aplica automáticamente este criterio al “consumir” las transferencias de dólares a pesos y dolarizar a ese tipo de cambio cada pago. Asimismo se controla este procedimiento informático manualmente a través de la planilla “Asignaciones de Fecha de Débito en Cuenta Especial” donde consta, en coincidencia con los registros contables, para cada transferencia de dólares, a qué pagos fue aplicada y por consiguiente a qué valores en dólares se justificaran esos pagos. . No obstante se procederá a revisar cada Justificación de Pagos informada a la C.A.F. a fin de corroborar que refleje fielmente el criterio de dolarización de los pagos aplicado en nuestra contabilidad. Al respecto de la utilización de tipos de cambios promedio, se da el caso de pagos realizados con fondos provenientes de dos o más transferencias de dólares efectuadas a distintos tipos de cambio. Con respecto al caso puntual observado se informa que excepcionalmente, por problemas en la implementación de cambios en los sistemas utilizados al principio del presente ejercicio, puede no haberse aplicado el criterio anterior en algún pago, a los fines de aplicar fondos remanentes de alguna transferencia que no pudieron ser utilizados oportunamente. 2- Si bien es correcta la observación en cuanto a la aplicación del criterio de desglosar el componente impositivo a fin de afrontarlo con fondos del Tesoro Nacional, como lo establece el Contrato de Préstamo, en este caso teniendo en cuenta lo pequeño que resulta el total aludido, lo engorroso que resulta cada trámite de reintegro de fondos del Tesoro Nacional, y al no 28 observarse a la fecha dicho proceder por los técnicos de la C. A. F., se aplicaron para el mencionado concepto fondos del Préstamo. No obstante se estudia solicitar la dispensa para dicho proceder al Organismo de Crédito. 3- En ciertos momentos durante el ejercicio por razones estacionales aumenta el volumen de tareas administrativas en esta Unidad Ejecutora, lo que ocasiona la necesidad de priorizarlas. No obstante, en el caso de presentaciones de justificación de gastos a la CAF fuera de los plazos contractuales, esta Unidad Ejecutora presentó las correspondientes notas de solicitud de dispensas a satisfacción de la mencionada Corporación. Recomendaciones: Profundizar los controles contables y administrativos a efectos de minimizar los errores e impedir situaciones como las planteadas. 5) BIENES Y EQUIPOS Observación general: En la totalidad de los procesos de adquisición de bienes analizados no se incluye en el expediente un presupuesto del gasto a realizar. Comentarios de la UEP: Se informa que si bien no se encuentran adjunto a los expedientes, por Nota UEPCAF Nº 265/2006 de 12 de octubre de 2006, se remitió documento del componente Fortalecimiento Institucional para su aprobación por parte del Organismo de Préstamo, constando una estimación del gasto a realizar. El mencionado documento fue aprobado por Nota ST Nº 2688 de fecha 18 de octubre de 2006 y por la Corporación Andina de Fomento el 7 de Noviembre de 2006 por Nota Vin – 469 2006. 29 Recomendaciones: Incorporar a las actuaciones toda la documentación inherente al procedimiento en virtud de la integridad y autosuficiencia de las mismas. Expediente Nº 015793/2007. Adquisición Muebles de oficina. Concurso de precios 01/2007. $ 54.760,97 Observaciones: 1. El Expediente analizado se inició con fecha 15/01/07, 45 días después de la fecha de apertura de las ofertas (30/11/06). 2. El pedido de autorización al Secretario de Transporte para la adquisición se realizó con fecha 25/01/07, casi 2 meses después de la apertura de ofertas. 3. Con fecha 13/11/06 se cursan las invitaciones a cotizar a las empresas (no consta en éstas fecha de recepción por parte del proveedor), mientras que los pliegos son retirados el 20/11/06, fecha ésta muy cercana a la apertura de ofertas. 4. La Nota del Coordinador Técnico de fecha 23/11/06, donde se solicita la designación de la Junta de Evaluación, hace referencia a la apertura llevada a cabo el 30/11/06. 5. El Acta de apertura de ofertas no fue suscripta por ninguna de las personas citadas en la misma. 6. El informe de Evaluación carece de fecha y no se aclaran las firmas que lo suscriben. 7. Con fecha 19/03/07 se solicita a la empresa seleccionada que confirme el precio de la oferta realizada con fecha 30/11/06 y el término por el cual lo sostiene, como así también la renovación de la Garantía de Caución, sin que se haya tenido a la vista algún documento que justifique dicho período sin actuación alguna (tres meses y medio). 8. La orden de compra de fecha 14/04/07, es de fecha posterior a la de vencimiento del período de mantenimiento de la oferta (31/03/07). 9. No se adjuntó al expediente copia de las facturas presentadas por la empresa proveedora, como así tampoco las órdenes de pago respectivas. Comentarios de la UEP: 30 1- Por cuestiones funcionales internas ajenas a esta Unidad Ejecutora, el espacio físico destinado para su funcionamiento, sito en Av. Belgrano Nº 863, 1º piso, de la Ciudad de Buenos Aires, no se afectó a tal fin, quedando asignado de manera definitiva un sector de la Oficina 1202 “A” para el funcionamiento de esta Unidad Ejecutora sito en calle Hipólito Irigoyen Nº 250 del Ministerio de Economía. La demora señalada se produjo por este motivo . 2- Por Nota UEPCAF Nº 025/07 de fecha 25 de enero de 2007 no se solicita autorización al Sr. Secretario de Transporte, sino que se solicita disponer la aprobación de lo actuado por esta Unidad Ejecutora en el proceso de tramitación del Concurso de Precios Nº 3/2006 Adquisición Muebles de Oficina UEP CAF, que obra a fojas Nº 1 del expediente citado. 3- Las cartas de invitación a las empresas oferentes fueron enviadas por fax a los interesados, que pasaron a retirarlas ese mismo día. Con relación a la fecha de apertura de oferta se destaca que los plazos fueron establecidos de acuerdo a las necesidades de las diferentes áreas de la Secretaría de Transporte, las que serían las destinatarias de los insumos mencionados en los 4 renglones del pliego de licitación, considerando que 10 días es un tiempo razonable para empresas del rubro solicitado para enviar las ofertas. 4- En relación a la nota de fecha 13 de noviembre de 2006 que obra a fs. 31 del expediente que se hace mención se trata de un error de redacción en el tiempo verbal utilizado y en lugar de haberse escrito “llevada a cabo en fecha 30 de noviembre” debería haberse escrito “ se llevará a cabo el 30 de noviembre”. 5- Los miembros de la Unidad Ejecutora mencionados ratifican el acta, a cuyo efecto se adjunta una copia firmada de la misma. 6- La aclaración de las firmas del mencionado informe de Evaluación es viable de subsanar. 7- La dilación de los tiempos responde a las cuestiones esgrimidas en el Punto Nº 1. 8- La orden de compra se realiza con posterioridad al 31/03/07 habiéndose excedido el plazo en dos semanas por acuerdo de partes. 31 9- Sin comentarios. Recomendaciones: Documentar adecuadamente las actuaciones llevadas a cabo por el Proyecto. Incorporar a las actuaciones toda la documentación inherente al procedimiento en virtud de la integridad y autosuficiencia de las mismas. Arbitrar las medidas conducentes a efectos de impedir situaciones como las planteadas. Expediente Nº 0122431/2007. Adquisición Equipos de Computación. Concurso de precios 01/2007. $ 186.507,21 Observaciones: 1. La nota de aprobación por parte del Secretario de Transporte Nº 1666, incluida en el expediente tiene fecha 30/07/07, es posterior al inicio del proceso de contratación (entregas de pliego, apertura de ofertas, etc.). 2. Del pliego tenido a la vista surge que en las especificaciones técnicas se sugiere una marca y modelo determinado (contratación dirigida), operatoria ésta no permitida por la normativa aplicable (local y CAF). 3. No consta evidencia en el expediente analizado del criterio llevado a cabo por el Proyecto a efectos de seleccionar a las empresas invitadas a cotizar. 4. Del análisis del expediente surge que se da por desierto el renglón 3 por exceder la previsión presupuestaria cuando en el expediente no consta el presupuesto oficial respectivo. 5. Con fecha 10/07/07 se genera la orden de compra, anterior a la no objeción de la CAF al proceso (12/07/07). 6. No consta en el expediente analizado la garantía de cumplimiento de contrato (5% del monto del contrato) prevista en el pliego y que debió entregarse al constituirse la orden de compra. 32 7. No se ha dado cumplimiento con el plazo previsto (30 días de la fecha de aceptación de la orden de compra) en la entrega de equipos. Se realizó en tres etapas: 23/08/07; 18/09/07 y 27/09/07. No consta en el expediente comunicación del proveedor según lo previsto en el punto 18 del pliego (sanciones por incumplimiento), o de la UEP, justificando tal demora y solicitando la ampliación del plazo. Tampoco surge la aplicación de sanciones, de corresponder. 8. Con fecha 02/10/07 por nota 280/07 se deja constancia de que los equipos fueron entregados y que se encuentran en perfectas condiciones. Del cuadro adjunto a éste se observan diferencias entre los bienes solicitados y los bienes entregados aduciendo que los mismos dejaron de producirse y que se entregaron bienes que cumplen con las características básicas solicitadas. Al respecto, si bien es observable sugerir un modelo y/o marca del bien, en este caso se está rompiendo el pie de igualdad con los otros oferentes, ya que la mayoría de los bienes requeridos no son los que finalmente se han entregado. 9. De los precios de la oferta seleccionada (la de menor valor) surgen variaciones sustanciales comparadas con las de mercado Producto Adquirido PC HP DC 5700 Cámara Fotográfica Digital Sony DSC-S650 Programa Autocad 2007 Valor Factura $ 5.323,39 2.829,22 25.015,42 Incremento % 33,85 277,74 97,90 Comentarios de la UEP: 1- En virtud del documento de Fortalecimiento Institucional, aprobado por el Sr. Secretario y la Corporación Andina, se informa la modalidad sugerida para la compra de bienes, la cual se realizará por Concurso de Precios. Por tal motivo se impulsa el proceso conforme a las necesidades de equipamiento para el buen funcionamiento de la Unidad Ejecutora. 2- Conforme a la Cláusula Nº 24 Anexo II del Contrato de Préstamo se solicitará autorización a la CAF respecto al procedimiento a utilizar para la adquisición de bienes por monto de hasta U$S 500.000. En ese sentido es que se han enviado en las distintas instancias los pliegos 33 correspondientes a los Concursos de Precios para la adquisición del Equipamiento Informático y Mobiliario de la Unidad. En ninguna de las mencionadas instancias el Organismo de Crédito Internacional ha realizado observaciones respectos de los mismos habiendo otorgado su conformidad a los pliegos. Por otra parte el Anexo I del Pliego establece que las empresas oferentes deberán proveer equipos que cumplan con la certificación ISO 9001, dar un año de garantía y sus fabricantes deben figurar dentro de los 100 puestos del ranking Datamation y tener representación técnica local en la Argentina. De lo que surge que los oferentes podrán presentar su oferta con cualquier proveedor si cumplen con lo mencionado en el párrafo anterior. 3- La lista corta seleccionada para el concurso de precios 01/2007 Adquisición de Equipos de Computación es la misma que la utilizada en el concurso Nº 1/2006 de Equipamiento Informático para las oficinas de la Secretaría de Transporte. La lista utilizada en dicha oportunidad estaba confeccionada por dos firmas registradas como proveedores del Estado y tres firmas del mercado. 4- En los renglones (3) de cotización de Impresoras incluido en el pliego de adquisición de Equipamiento Informático, juntamente con las mismas se establecía la provisión de cartuchos de tinta (toner), habiendo advertido que gran parte del costo de la cotización presentada correspondía a los cartuchos siendo su reposición un impedimento para el uso futuro de los equipos. Por otra parte la decisión es tomada en el contexto de que la UEP poseía para la adquisición de los bienes un presupuesto estimativo, conforme al documento de Fortalecimiento Institucional aprobado (equipamiento Informático U$S 50.567,70 = $ 161.816,64). Por las razones antes explicitadas respecto a cuáles serían las oficinas que la Unidad ocuparía finalmente, se solicitó más equipamiento del originalmente previsto. 34 5- La orden de compra fue autorizada con fecha 5 de julio de 2007 por Nota ST Nº 1459/07 y por la Corporación Andina de Fomento de manera telefónica el mismo día, haciendo llegar con fecha 12 de julio de 2007, Nota VIN – 203 – 2007 que constan en el mencionado expediente. 6- (Comentario no procedente) Las garantías de cumplimiento figuraban en el expediente, no obstante se adjunta copia de las mismas. 7- La entrega de los equipos fue llevada a cabo con posterioridad por pedido de esta Unidad Ejecutora sin mediar incumplimiento por parte de la empresa. Motivó ello la reforma que se realizó en la oficina, razón por la cual se establecieron entregas parciales. Ello sumado a que el área de Informática (Minplan), debe cargar los sistemas operativos y configuraciones requeridas por el Ministerio. 8- Se aceptaron modelos más nuevos de prestaciones superiores a las acordadas por falta de provisión y discontinuidad. El proveedor proveyó equipos superiores entendiendo que tal aceptación no genera perjuicio alguno para el Estado ni tampoco quedó vulnerado el pie de igualdad de los oferentes al haber cotizado todos ellos los equipos requeridos. En el punto 8.2.A (Evaluación de Ofertas Punto 8) del Pliego de condiciones para la adquisición de Equipamiento Informático se establece que a exclusiva discreción del comprador se podrán aceptar ofertas alternativas de la propuesta básica más baja evaluada, siempre que no cambie el orden de las ofertas evaluadas. 91. Al mencionar “los precios de mercado” se debería tener en cuenta las condiciones exigidas a los oferentes para la realización de la cotización de los productos solicitados en el llamado a concurso de precios. Estas consideraciones serían: a- La garantía de mantenimiento de oferta b- El Seguro de caución c- Las condiciones de pago 35 d- El servicio de instalación e- El servicio post- venta f- Las ofertas deberían ser mantenidas por un plazo de 60 días. g- El precio de las ofertas debe ser expresado en pesos. h- Seguro del 110% del costo a los efectos de efectuar el transporte de los bienes. i- Entrega de los bienes en lugar establecido por el comprador. j- Garantía del proveedor de 12 meses. Sólo considerando la totalidad de las exigencias del pliego, será posible establecer un “precio de mercado” que pueda ser comparable, para determinar si los precios ofertados son superiores o inferiores a los de mercado. 2. En el desarrollo del proceso realizado se procedió a compulsar el mercado – en las condiciones enunciadas en el pliego del llamado- y producto de esa compulsa es que se procedió a recomendar la adjudicación a los ítems de “menor valor” ofertados. 3. Las comparaciones se efectuaron sólo de manera ilustrativa y con el objeto de iluminar las relaciones de los precios ofertados y los “precios de mercado” al público en general – tomados de gacetillas de promoción de establecimientos del ramo de fechas concordantes con la realización de las ofertas. (es de destacar que a los efectos de realizar esta comparación se utilizaron productos similares en sus prestaciones y de marcas reconocidas – ya que en ningún caso aparecen los mismos productos adquiridos). Comparación respecto del producto adquirido: PC HP DC 5700 – contra productos similares ofrecidos al público en general (se adjunta folleto) Item PC HP DC 5700 Precio pagado UEP Opción precio al Público Gral. Mayo 2007 Diferencia % respecto de lo abonado $ 5.323,39 (s/M) $ 1.330,85 (M) $ 6.654,24 (total) Observaciones Los precios incluyen IVA Dell Precisión 690 $ 7409,00 36 11,34% - Los precios incluyen Dell Precisión 390 $ 5.559,00 19,70% + IVA Los precios incluyen IVA Comparación respecto del producto adquirido: PC HP DC 5700 – contra productos similares ofrecidos por otro proveedor de HP (s/ monitor) Item PC HP DC 5700 PC HP DC 5700 Precio pagado UEP Opción precio otro proveedor HP. Diciembre 2007 Diferencia % respecto de lo abonado $ 5.323,39 (s/M) U$S 1.276 (s/iva) $ 4.512,00 (c/iva) 17,98% + Observaciones Los precios incluyen IVA Los precios incluyen IVA U$S = 3,2 Comentarios respecto del producto adquirido: Cámara Digital Sony – DSC – S650 – 7.2 megapixels Al respecto es dable destacar que resulta errónea la conclusión arribada en cuanto al incremento del precio por el cual hubiera de ser adquirida la máquina, comparando dicho precio con el precio de mercado a diciembre de 2007. Ello es así, toda vez que dado el avance tecnológico del producto que nos ocupa (cámara digital) las versiones tienden a superarse rápidamente, produciendo bajas importantes en el precio de las mismas al salir al mercado productos que ofrecen mayores prestaciones o, si se quiere, de mayor avance tecnológico. Sin perjuicio de lo expuesto, aún tomando como válida la conclusión arribada por los auditores, podemos ver que en manera alguna el incremento alcanza el porcentual descripto. Cabe resaltar aquí que una máquina de análogas características ha sido ofrecida (y vendida) durante los meses de noviembre y diciembre del año próximo pasado, a través de la página web de mercado libre, a un precio de $ 1525 (se adjunta como anexo impresión de la página web antes señalada). Obviamente que en este tipo de ventas, el precio del producto tiende a ser notablemente inferior al que pudiera ofrecer cualquier negocio del rubro. Más aún, si 37 como en el caso no estamos en presencia de una venta al público sino de un proceso de compra con requerimientos específicos a cumplir (garantía de mantenimiento de oferta, seguro de caución, pago diferido, servicio de posventa, etc.). A mayor abundamiento y a simple tenor ilustrativo, es menester mencionar que la firma Bonesi, en su revista de ofertas al público de electrodomésticos del mes de mayo de 2007 (la cual se adjunta), presentaba una máquina Panasonic DMC FX3 6.0 MP (de menores prestaciones a la adquirida por nuestra Unidad) a un precio de lista de $ 1.608 y a un precio financiado de $ 2.610. Todo ello es indicador de que, de existir alguna eventual diferencia respecto al precio por el cual se ha adquirido la máquina fotográfica, comparado el mismo con los precios de mercado al público, el mismo de manera alguna alcanzaría un porcentual como el que se sugiere en la auditoría. Sin perjuicio de insistir que los requisitos exigidos en el proceso de compra que se han llevado a cabo en la Unidad están absolutamente ausentes en una venta al público. Por último, es importante mencionar que luego de la compulsa realizada entre los diversos oferentes presentes en el proceso, la oferta ganadora ha sido la del precio más bajo. Asimismo recordamos que se ha respetado en todo el proceso de compra de insumos el presupuesto aprobado por la CAF para realizar tal cometido. Comentarios respecto del producto adquirido: Programa Autocad 2008 FULL (con suscripción del producto). Análogas consideraciones a las expuestas en los párrafos que anteceden pueden esbozarse en lo atinente a la compra del producto referenciado ut supra. Esto es, lo relacionado con la diferencia de precios existente entre un producto ofertado al mercado (público en general) y un producto cotizado en un procedimiento de compra como el que hubiera de realizarse en nuestra Unidad. Asimismo, las nuevas versiones del programa que hacen decaer el valor de las anteriores (nótese que a la fecha ya existe una versión superior “AUTOCAD REVIT”, que 38 lógicamente impacta en el precio de la versión “AUTOCAD 2008”, que fue la adquirida en el proceso bajo análisis). Nuevamente es importante destacar que la oferta ganadora ha sido la del precio más bajo. A modo ilustrativo se presenta a continuación un cuadro comparativo respecto al producto adquirido por la UEP – y un proveedor de venta al público consultado por internet. 39 Comparación respecto del producto adquirido: Programa Autocad 2008 – contra productos similares ofrecidos por otro proveedor Item Autocad 2008 Precio pagado UEP Opción precio otro proveedor - Dell Diferencia % respecto de lo abonado Observaciones 21,76% + Los precios incluyen IVA Los precios incluyen IVA U$S = 3,2 $ 25.015,42 Autocad 2008 U$S 4.999.- (s/iva -Programa) U$S 800.- (Network) $20.505,26 Recomendaciones: Documentar adecuadamente las actuaciones llevadas a cabo por el Proyecto. Incorporar a las actuaciones toda la documentación inherente al procedimiento en virtud de la integridad y autosuficiencia de las mismas. Arbitrar las medidas conducentes a efectos de impedir situaciones como las planteadas. Cumplir con las cargas de elevación a la entidad financiadora en tiempo y forma, incorporando evidencia en las actuaciones. BUENOS AIRES, 20 de abril de 2008. 40 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO ALTEO VIADUCTO FERROVIARIO LA PICASA Y FORTALECIMIENTO INSTITUCIONAL DE LA SECRETARIA DE TRANSPORTE” CONTRATO DE PRÉSTAMO N° 3192-CAF (Ejercicio N° 2 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - tests o pruebas de transacciones; - análisis de legajo de obra y de antecedentes licitatorios; - análisis de legajos de consultoría y antecedentes de contratación; - análisis de legajos de bienes y antecedentes de adquisición; - reconciliaciones y circularizaciones bancarias; - cotejo de las cifras expuestas en los estados financieros con las imputaciones efectuadas en los registros contables y con documentación respaldatoria; - aplicación de otros procedimientos de auditoría que se consideraron necesarios en las circunstancias. 41 El alcance de nuestro examen comprendió, entre otros el 100 % de las fuentes de financiamiento y el 98,83 % del movimiento del rubro Inversiones del ejercicio 2007 expuesto en el Estado de Inversiones en dólares estadounidenses, de acuerdo al siguiente detalle: Inversiones del Importe muestra Incidencia de % de muestra Categoría de Inversión ejercicio en USD en USD la Categoría analizada Estudios y diseños 0,00 0,00 0,00 0,00 IVA y demás tasas impositivas 3.758.998,20 3.745.554,83 16,33 99,64 UEP 174.530,29 26.420,00 0,76 15,14 Obra civil y PGA 13.431.006,88 13.431.006,88 58,35 100,00 Supervisión obra civil y PGA 387.744,63 387.744,63 1,68 100,00 Fortalecimiento institucional 155.739,42 69.013,33 0,68 44,31 Estudios de preinversión 3.768,87 0,00 0,02 0,00 Com. de financ.y gtos.de eval. 0,00 0,00 0,00 0,00 Auditoría externa 18.233,39 0,00 0,08 0,00 Com. de compromiso e interés 1.111.685,86 1.111.685,86 4,83 100,00 Escalamientos y aplic. Índices 3.975.346,32 3.975.346.32 17,27 100,00 Totales 23.017.053,86 22.746.771,85 100,00 98,83 Debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras irregularidades similares. BUENOS AIRES, 20 de abril de 2008. 42