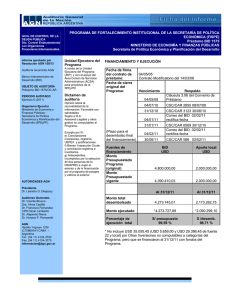

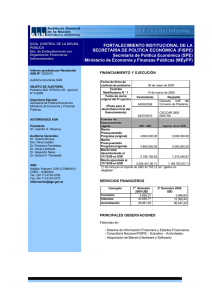

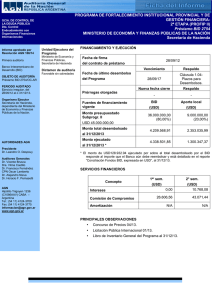

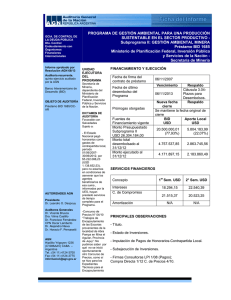

2011_127info.pdf

Anuncio