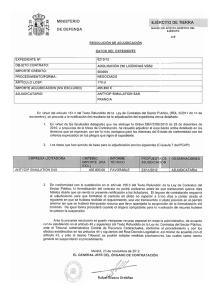

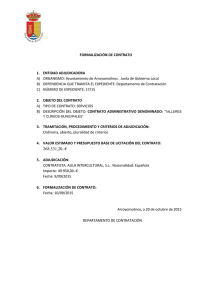

2004_085info.pdf

Anuncio