2014_141info.pdf

Anuncio

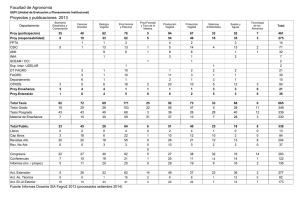

INFORME DE AUDITORÍA EJECUCIÓN PRESUPUESTARIA DEL PLAN INTEGRAL DE SANEAMIENTO AMBIENTAL (PISA) AL 30 DE JUNIO DE 2013 PROGRAMAS N° 43, 44 Y 45 1. OBJETIVO DE AUDITORÍA: 1.1 Verificar, de acuerdo con lo resuelto por la Corte Suprema de Justicia de la Nación en la sentencia de fecha 8 de julio de 2008, la asignación y ejecución de fondos realizados mediante transferencias a cargo de la jurisdicción Ministerio de Planificación Federal, Inversión Pública y Servicios del Estado Nacional, para los programas: N° 43-Federal de Construcción de Viviendas N° 44-Programa Acciones para el Mejoramiento Habitacional e Infraestructura Básica N° 45-Programa de Fortalecimiento Comunitario del Hábitat 1.2 Evaluar la correspondencia de los valores consignados en el PISA con los registros obrantes en el Sistema Integrado de Información Financiera (SIDIF) al 30 de Junio de 2013. 1.3 Evaluar la correcta aplicación en el ámbito de la Administración Nacional de la normativa vigente en materia de transferencia de fondos federales a la que se refiere el Decreto N° 225/2007 de Administración Financiera y de los Sistemas de Control del Sector Público y la Resolución N° 267/2008 del Ministerio de Planificación Federal, Inversión Pública y Servicios (MPFIPyS), aprobatoria del Reglamento General de Rendición de Cuentas de Fondos Presupuestarios Transferidos a Provincias, Municipios y otros Entes. 2. ALCANCE DE LA LABOR DE AUDITORÍA: El examen fue realizado de conformidad a las Normas de Auditoría Externa de la AUDITORÍA GENERAL DE LA NACIÓN, aprobadas por Resolución Nº 145/93 de fecha 7 de octubre 1993, dictadas en virtud de las facultades conferidas por el artículo 119, inciso d) de la Ley Nº 24.156. Respecto al control del cumplimiento de la normativa vigente, Decreto N° 225/2007 de Administración Financiera y de los Sistemas de Control del 1 Sector Público y la Resolución N° 267/2008 aprobatoria del Reglamento General de Rendición de Cuentas de Fondos, en atención a la naturaleza intrínseca del objeto a auditar, se aplicaron procedimientos de auditoría que comprenden el desarrollo de cada acuerdo hasta la fecha de corte. El presente informe abarca el primer semestre de 2013. Nuestro examen comprende la operatoria financiera y las actividades que están a cargo de la Subsecretaría de Desarrollo Urbano y Vivienda (SSDUyV); especialmente la verificación del cumplimiento de la normativa de las unidades ejecutoras de los programas, por cuanto en el proceso de administración, transferencias y ejecución de los fondos federales, intervienen distintos responsables -las Unidades Ejecutoras dependientes del MINPLAN, Entes Provinciales y Municipios- asignándole a estos últimos el proceso de contratación, el resguardo del soporte documental de las rendiciones y la ejecución propiamente dicha del avance y terminación de las obras. En virtud del convenio firmado entre la AGN y la ACUMAR en Noviembre 2011, los organismos de control de las jurisdicciones –Tribunal de Cuentas de la Provincia de Buenos Aires y Auditoría General de la Ciudad Autónoma de Buenos Aires– tienen a su cargo la emisión de los dictámenes sobre la aplicación de los fondos transferidos en sus jurisdicciones. De acuerdo a la información que brinda el PISA, el devengado total en el primer semestre 2013 para todas las jurisdicciones es de $ 2.224.048.609, cuyo detalle por línea de acción en valores absolutos y porcentuales es el siguiente: Devengado 1° Sem. 2013 Líneas de Acción Porcentaje por línea 1- Sist. Indicadores / 2- Sist.Info. Pública / 3- Fort. Institucional 104.156.087 5% 4- Ordenamiento Territorial 207.640.862 9% 5- Educación Ambiental 264.877 6- Plan Sanitario de Emergencia 7- Monitoreo de Calidad del Agua y Sedimentos y Aire 0,01% 318.523.712 14% 9.059.504 0,5% 8- Urbanización de Villa y Asentamientos Precarios 269.959.275 12% 9- Expansión de la Red de Agua Potable y Saneamiento Cloacal 827.168.991 37% 10- Desagües Pluviales 339.443.796 15% 2.992.871 0,1% 11- Contaminación de Origen Industrial 12- Limpieza de Márgenes y Camino de Sirga 13- Saneamiento de Basurales 102.309.102 41.542.021 14- Programa Polo Petroquímico Dock Sur TOTALES 2 5% 2% 987.511 0,04% 2.224.048.609 100% La línea de acción 8 denominada “URBANIZACIÓN DE VILLAS Y ASENTAMIENTOS PRECARIOS” muestra un devengado de $ 269.959.275, representando un 12% del total. Del monto total devengado, el 80 % corresponden a fondos aportados por el Estado Nacional, el resto lo aportó la C.A.B.A, con el 12% y la Provincia de Buenos Aires, con el 8% restante. Devengado 1° Semestre. 2013 Jurisdicción Estado Nacional % 216.942.561 80% CABA 31.235.994 12% Provincia Bs. As. 21.780.720 8% Totales 269.959.275 100% Sobre el total devengado en el primer semestre del año 2013 correspondiente al Estado Nacional, se ejecutó $32.451.710 para los Programas 43, 44 y 45 representando ello un 15%, según surge del siguiente cuadro: Devengado 1° Semestre. 2013 Fondos Estado Nacional Programa 46 Programas 43, 44 y 45 Pavimento % 141.188.971 65% 32.451.710 15% 42.085.113 19% Programa 50 1.216.767 Totales 1% 216.942.561 100% A continuación se detalla el devengado del primer semestre 2013 por programa: Programa Devengado 1° Semestre. 2013 % 43 44 45 12.127.702 6.446.529 13.877.479 37% 20% 43% TOTAL 32.451.710 100% 3 Procedimientos de Auditoría A los efectos de cumplimentar el objetivo, se desarrollaron los siguientes procedimientos de auditoría: 1. Pruebas de concordancia entre lo expuesto en el PISA al 30 de Junio de 2013 y los registros del Sistema Integrado de Información Financiera (SIDIF). 2. Análisis sobre el desarrollo de la ejecución de los programas, particularmente en lo referido a los montos originales, ajustes por mayores costos, crédito asignado y devengado, para los distintos ejercicios fiscales. 3. Verificación en los registros del SIDIF sobre asignación de fondos y ejecución presupuestaria, a través de los Listados Parametrizados de Gastos por Beneficiario. 4. Selección de una muestra en base al volumen de transferencias devengadas en el semestre auditado. La misma representa el 75% del total de las transferencias, en el caso del Programa 43, el 93% de las transferencias del Programa 44 y el 81% de las transferencias en el caso del Programa 45. En el cuadro siguiente puede observarse la relevancia de la muestra por cada municipio: PROGRAMA 43 MUNICIPIO MORÓN MERLO AVELLANEDA LANÚS N° DE ACUERDO SIDIF % 555.061,72 928.983,79 2.236.818,50 772.641,39 571.741,18 928.983,79 3.024.057,02 772.641,39 97% 100% 74% 100% 10.443.983,34 16.554.908,84 63% 2.465.102,79 3.410.256,74 72% 2315/10 2.146.116,02 2.240.782,22 96% SAN VICENTE IV CABA 3865/09 TOTAL 4.805.232,85 $ 24.353.940,40 34.240,30 4.805.232,85 $ 32.342.844,33 0% 100% 75% E. ECHEVERRÍA EZEIZA IVPBA (La Matanza) 143/13 61/13 2069/11 2561/07 1571/12 y 1572/12 151/13 MUESTRA 4 PROGRAMA 44 MUNICIPIO N° DE ACUERDO MORON 413/09 MERLO 226/12 AVELLANEDA 2301/11 ALTE. BROWN 131/13 TOTAL MUESTRA SIDIF % 257.548,48 1.255.200,00 2.597.813,74 1.251.685 ,18 $ 5.362.247,40 331.490,10 1.255.200,00 2.897.813,74 1.251.685,18 $ 5.736.189,02 78% 100% 90% 100% 93% MUESTRA SIDIF % 1.222.187,50 5.921.250,00 $ 7.143.437,50 1.222.187,50 7.642.410,00 $ 8.864.597,50 100% 77% 81% PROGRAMA 45 MUNICIPIO N° DE ACUERDO AVELLANEDA 1724/12 LA MATANZA 772/12 TOTAL 5. Realización de pruebas de auditoría sobre la muestra seleccionada para verificar los aspectos más relevantes, en lo referente a: Análisis de los convenios suscriptos con los municipios. Verificación del cumplimiento de normas y procedimientos vigentes. Examen de la documentación presentada por los entes ejecutores, tales como certificados de avance de obra, entre otros. Verificación del cumplimiento de la documentación que debe emitir la Unidad de Gestión y la Subsecretaría de Desarrollo Urbano y Vivienda. Verificación del cumplimiento de plazos de ejecución según convenio. Realización de pruebas sobre las rendiciones de cuentas presentadas ante la Unidad de Gestión, a fin de determinar su cumplimiento en tiempo y forma. Realización de pruebas a los efectos de verificar el cumplimiento de los requisitos sobre las cuentas receptoras de fondos exigidos de acuerdo al art. 3° inc. b) del anexo al art. 1 de la Resolución N° 267/2008-MPFIPyS. 6. Individualización de los acuerdos que presentan redeterminaciones de precios, a fin de verificar el porcentaje de los mayores costos. 7. A los efectos de requerir la información necesaria para realizar las tareas anteriormente descriptas, se remitió la siguiente nota: Nota Nº 1344/13-P, de fecha 6 de Diciembre de 2013, dirigida al Sr. Subsecretario de Desarrollo Urbano y Vivienda, solicitando los expedientes que resultaron alcanzados en la muestra. 5 Las tareas de campo se llevaron a cabo en sede del Organismo entre el 3 de Marzo y el 30 de Junio de 2014. 3. COMENTARIOS Y OBSERVACIONES: 3.1 Ejecución del PISA 3.1.1 Nivel de Ejecución en relación al Monto total de Acuerdos Según lo consignado en el PISA, el monto total previsto de obras para los tres programas en cuestión es de $1.788.550.201. De ellos se encuentra ejecutado un total de $1.280.181.808; en términos porcentuales representa una ejecución total del 72% y, por consiguiente, resta aún ejecutar un 28%. En forma individual los programas que presentan un mejor nivel de ejecución son el 43, con el 76% y el 45 con el 73%, mientras que el programa 44 levemente supera la mitad del monto vigente. Programa Vigente Ejecución Acumulado jun-13 Ejecución pendiente % $ % 43 1.228.782.921 932.540.568 76% 296.242.353 24% 44 339.200.519 187.687.630 55% 151.512.889 45% 45 220.566.761 159.953.610 73% 60.613.151 27% 1.788.550.201 1.280.181.808 72% 508.368.393 28% Totales 3.1.2 Nivel de devengado por ejercicio Conforme el monto vigente informado en el PISA y los montos devengados en cada ejercicio, el nivel de devengamiento de los últimos cuatro ejercicios se mantiene en un promedio anual del 9% en comparación al monto vigente. En el cuadro siguiente se discrimina el promedio anual por programa y por ejercicio, tomando en consideración para la obtención de dicho promedio a partir del ejercicio 2010 en adelante. 6 Devengado Programa Vigente 43 1.228.782.921 44 45 339.200.519 220.566.761 2006/2009 2010 664.107.161 116.237.296 2011 89.378.856 2012 1° Sem. 2013 50.689.552 12.127.702 54% 9% 7% 4% 1% 81.087.919 35.087.501 28.710.857 36.354.824 6.446.529 24% 10% 8% 11% 2% 73.406.738 17.388.738 33% 8% 7.419.171 3% Promedio ejecución anual 47.861.484 13.877.479 22% 6% 9% 11% 6% Totales 1.788.550.201 818.601.818 168.713.535 125.508.884 134.905.860 32.451.710 9% 3.1.3 Evolución de los acuerdos según su año de suscripción En base a la información que surge del PISA, se efectuó un análisis para determinar el estado de ejecución según el año de suscripción de los acuerdos. De tal análisis, surgen las siguientes observaciones: Acuerdos suscriptos entre los años 2006/2009 Los acuerdos suscriptos entre los años 2006/2009 presentan un nivel de ejecución alto, toda vez que el Programa 43 tiene un nivel de ejecución del 87%, el Programa 44 del 94% y el Programa 45 del 92%. Esto denota un avance financiero del 100%, que estaría próximo a la finalización de las obras. El municipio de Lomas de Zamora y la CABA resultan ser los de menor grado de ejecución, al presentar un acumulado del 59% y 64% respectivamente (Ver Anexo I que forma parte integrante del presente informe). Acuerdos suscriptos en el año 2010 Los acuerdos suscriptos en el año 2010, tanto para el Programa 44 como para el 45 presentan un nivel de ejecución del 100%. En el caso del Programa 43, el porcentaje es mucho más bajo, en promedio apenas supera el 40%, resultando el municipio de Esteban Echeverría el de menor grado de ejecución con solo un 27% de devengamiento (Ver Anexo I que forma parte integrante del presente informe). 7 Acuerdos suscriptos en el año 2011 Según el PISA, los acuerdos suscriptos en el año 2011 tienen un devengado promedio para el Programa 44 del 68% y del 87% para el Programa 45. Nuevamente aquí el Programa 43 resulta ser el de menor nivel de ejecución, con un 49%, siendo en este caso los municipios de San Vicente –con un 7%– y Avellaneda –con un 20%–, los de menor avance (Ver Anexo I que forma parte integrante del presente informe). Acuerdos suscriptos en el año 2012 Los acuerdos suscriptos en el ejercicio 2012 tienen un nivel de ejecución bajo, en el caso del Programa 43 no se ha devengado monto alguno. Para los restantes programas, el 45 presenta un nivel de ejecución del 67% y el programa 44 del 39% (Ver Anexo I que forma parte integrante del presente informe). Acuerdos suscriptos en el 1° semestre del año 2013 En el año 2013 según la información que brinda el PISA solamente se suscribieron acuerdos del programa 43, los cuales tuvieron un grado de ejecución del orden del 23% (Ver Anexo I que forma parte integrante del presente informe). Acuerdos en etapa preliminar El PISA informa, formando parte del Monto Vigente Total de acuerdos, la suma de $ 138.967.070 que corresponde a obras que aún no tienen asignado un número de acuerdo y que según lo informado por la SSDUyV son acuerdos que se encuentran en etapa preliminar, de formulación o evaluación (Ver Anexo I que forma parte integrante del presente informe). 3.2 Crédito Presupuestario 3.2.1 Nivel de Ejecución en relación al Crédito Presupuestario 2013 El nivel de ejecución respecto al crédito presupuestario asignado es bajo, ya que en el primer semestre del 2013 se ejecutó solo el 31% del presupuesto anual asignado. 8 Individualmente por programa, hay disparidades en la ejecución semestral, el Programa 45 lleva ejecutado el 82% del crédito anual asignado, mientras que el Programa 43 ejecutó un 38% y el Programa 44 sólo un 10%. Programa Crédito Asignado TOTALES 152.482.510 43 Pendiente de Ejecución 46.943.631 105.538.879 31% 69% Devengado 1° sem./2013 85.104.491 32.342.844 % ejecución 44 38% 56.605.699 5.736.189 % ejecución 45 62% 50.869.510 10% 10.772.320 8.864.598 % ejecución 3.2.2 52.761.647 90% 1.907.723 82% 18% Crédito Presupuestario asignado en el ejercicio 2013 El crédito presupuestario total asignado, según registros del SIDIF, para el ejercicio 2013 es de $ 152.482.510, el cual representa, en promedio, el 28% del importe total pendiente de ejecución. En el cuadro que sigue a continuación se discrimina por programa, resultando ser el Programa 45 al que menor crédito se le asignó en relación al monto pendiente Programa Pendiente de ejecución a Diciembre 2012 Crédito Presupuestario 2013 % 43 308.370.055 85.104.491 28% 44 157.959.418 56.605.699 36% 45 74.490.630 10.772.320 14% Totales 540.820.103 152.482.510 28% 9 3.2.3 Concordancia entre lo registrado en el SIDIF y el PISA para el ejercicio 2013 Como resultado de las pruebas realizadas se observan diferencias entre lo informado en el PISA y los registros del SIDIF. Mientras que para el caso del Presupuesto 2013 el SIDIF informa un monto un 3,32% mayor al que menciona el Anexo del PISA, en el caso del Devengado la brecha se amplía al 44,66%, informando el SIDIF un monto mayor al del PISA. Presupuesto 2013 Devengado 1° Semestre 2013 PISA PISA Programa SIDIF 43 75.104.491 85.104.491 12.127.702 44 61.697.281 56.605.699 6.446.529 5.736.189 45 10.779.482 10.772.320 13.877.479 8.864.598 147.581.254 152.482.510 32.451.710 46.943.731 Totales Diferencia % 3.3 SIDIF 3,32% 32.342.944 44,66% Pruebas de Auditoría 3.3.1 Gestión Administrativa de los expedientes De la compulsa de expedientes realizada para este primer semestre del año 2013 se observaron leves mejoras en cuanto al procedimiento de recepción de la documentación en Mesa de Entradas. En su gran mayoría, se consigna número de trámite a cada documento ingresado y, en menor medida, se consigna la fecha de dicha recepción. Por otra parte, se mantienen las deficiencias expuestas en los informes anteriores, en cuanto a refoliados, fechados y, en algunos casos, la inexistencia de un número de expediente unívoco. Por lo anteriormente descripto, si bien las condiciones generales han mejorado, persisten las dificultades para el seguimiento de los actos administrativos de los expedientes. 3.3.2 Documentación faltante en los expedientes No se encuentra agregada en los expedientes compulsados diversa documentación exigida por la normativa vigente. El porcentaje promedio 10 del faltante asciende al 22%. A continuación se detalla la documentación faltante en los acuerdos auditados: Cant. de ACU con docum. faltant % Cant. de ACU con docum. faltante % Cant. de ACU con docum. faltante % Contrato Obra Pública 4 44% 0 0% - 0% Acta de Inicio 2 22% 1 25% - 0% Antec. técnicos a presentar por E. Ejecutor 2 22% 3 75% - 0% No Objeción Técnica 6 67% 3 75% 1 50% No Objeción Financiera 6 67% 2 50% - 0% 2 22% - 0% 1 50% TIPO DE DOCUMENTACION Certificados de Obra Faltantes Resolución ratificatoria Convenio Particular 9 4 Acuerdos * Prog. 45 Acuerdos * Prog. 44 Acuerdos * Prog. 43 2 - 0% - 0% - 0% Readecuación de Previstos 2 22% 1 25% - 0% Addenda con prórroga 3 33% 1 25% - 0% Solicitud de Aprob. de Redeter. de precios 2 22% 1 25% - 0% - 0% - 0% - 0% Resolución ratificatoria de Redeter. de precios Documentación faltante promedio por programa 29% Documentación faltante total 27% 9% 22% *: Se refiere a acuerdos auditados 3.3.3 Rendición de Cuentas Conforme la documentación relevada de las rendiciones de cuentas, se observa que los requisitos formales son precariamente cumplidos tanto por los municipios (omisión de confección de nota de emisión de cada rendición con su fecha en el 50% de los acuerdos auditados), como así también por la SSDUyV, quien omite imprimir el sello fechador de recepción en cada rendición, imposibilitando determinar la fecha cierta de presentación (ello se omitió en el 60% de los casos, representando una leve mejoría respecto al informe anterior). En cuanto a los aspectos técnicos de las rendiciones, se observa una importante mejora respecto a lo observado en los informes anteriores, toda vez que la presentación de planillas A1, facturas y/o planillas A2 valorizadas o con planillas anexas complementarias se presentaron en el 100% de los casos auditados. 11 No surgen evidencias de la aplicación de los procedimientos previstos para el caso de incumplimientos o deficiencias de la rendición de cuentas, establecidos por la Resolución N° 267/2008. Asimismo, no surgen evidencias de las tareas de control que se deben efectuar por parte de la Unidad de Gestión dependiente de la SSDUyV, sobre el procedimiento de Rendición de Cuentas. 3.3.4 Grado de cumplimiento por Municipio La evaluación de la muestra en promedio arrojó un total rendido del 81% de los certificados presentados y, por consiguiente, un 19% sin rendir (Ver Anexo II que forma parte integrante del presente informe). A continuación se exponen las observaciones que surgieron en cada uno de los municipios que integraron la muestra: Morón: La muestra contiene dos acuerdos de este municipio, de los cuales uno pertenece al programa 43 y el otro al 44. En referencia al Acuerdo N° 143/13 del Programa 43, las obras aún no se han iniciado. En lo que se refiere al Acuerdo N° 413/09 del Programa 44, las planillas A2 están valorizadas, permitiendo identificar los montos de las cuentas rendidas. La rendición no presenta nota, ni fecha de rendición por parte del municipio y tampoco tiene el sello fechador de la mesa de entradas dando a conocer la fecha en que fue recepcionada tal documentación En relación al grado de cumplimiento, conforme lo expuesto, se ha rendido un 96% del total de certificados presentados, faltando rendir sólo un 4%. En el cuadro siguiente se exponen detalladamente por acuerdo: Programa Acuerdo N° Total Certificados 1° Semestre 2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición 43 143/13 0 0 0 0% 44 413/09 3.267.902 3.144.212 123.690 4% 3.267.902 3.144.212 123.690 4% TOTALES 12 C.A.B.A. (Inst. Vivienda Ciudad de Bs. As): Junto con Morón, el municipio anteriormente informado, CABA resulta ser el otro ente ejecutor con mayor grado de cumplimiento en cuanto a los aspectos formales y técnicos requeridos por la normativa vigente. En contraposición al informe del 1° Semestre 2012, el Instituto de la Vivienda esta vez sí presentó rendiciones cumpliendo con todos los requisitos formales (nota y fecha de remisión y sello de recepción) y técnicos de la mismas (planillas A1 y A2 valorizadas). Las rendiciones presentadas superan el monto de los certificados brutos presentados. En el cuadro siguiente se exponen detalladamente los proyectos que integran el acuerdo: Programa Acuerdo N° Proyecto Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos 0 70.676 -70.676 Proy. 1 43 3865/09 TOTALES Proy. 2 0 70.676 -70.676 Proy. 3 3.407.600 4.065.239 -657.639 Proy. 4 4.790.823 6.113.713 -1.322.891 Proy. 5 1.460.400 1.729.710 -269.310 Proy. 6 715.170 1.300.737 -585.567 Proy. 7 0 134.341 -134.341 Proy. 8 3.407.600 4.355.166 -947.566 Proy. 9 2.555.700 3.197.477 -641.777 Proy. 10 791.861 749.031 42.830 Proy. 11 616.541 909.651 -293.110 Proy. 12 725.851 1.182.116 -456.265 Proy. 13 2.555.700 3.685.561 -1.129.861 Proy. 14 0 0 0 Proy. 15 3.704.395 5.014.045 -1.309.650 Proy. 16 1.608.812 2.364.437 -755.622 Proy. 17 428.767 561.224 -132.457 Proy. 18 3.164.200 3.887.683 -723.483 Proy. 19 1.460.400 1.630.784 -170.384 Proy. 20 630.734 729.761 -99.027 Proy. 21 51.324 299.573 -248.250 Proy. 22 1.993.885 3.122.909 -1.129.025 Proy. 23 0 70.676 -70.676 Proy. 24 0 0 0 34.069.763 13 45.245.186 -11.175.423 % Sin Rendición RINDEN DE MÁS 0% RINDEN DE MÁS 0% RINDE DE MÁS Merlo: La muestra contiene dos acuerdos, el Acuerdo N° 61/13 del programa 43, el cual no ha dado inicio de sus obras y el Acuerdo N° 226/12 del programa 44 con certificados que no presentan rendición de ningún tipo –ni con factura ni con planillas A2. En el cuadro siguiente se exponen detalladamente por acuerdo: Programa Acuerdo N° 43 61/13 44 226/12 TOTALES Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición SIN INICIAR0 1.882.800 0 1.882.800 100% 1.882.800 0 1.882.800 100% Avellaneda: La muestra contiene tres acuerdos. En cuanto al cumplimiento de los requisitos formales de las rendiciones, ninguno de estos tres acuerdos los encuentra reunidos, es decir que carecen de nota y fecha de remisión, como así también de fecha de recepción. Respecto a los aspectos técnicos, si bien este municipio no presenta planillas A2 debidamente valorizadas, en su defecto presenta facturas que rinden el gasto documentado mediante el certificado de obra. Conforme lo expuesto, en lo que a grado de cumplimiento se refiere, se ha rendido un 66% del total de certificados presentados, restando rendir un 34% a la fecha del presente informe. En el cuadro siguiente se expone detalladamente por acuerdo. Adviértase que por el acuerdo N° 1724/12 se rinde de más: Programa Acuerdo N° 43 2069/11 44 2301/11 45 1724/12 TOTALES Proyecto Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición Proy. 1 4.818.951 2.484.194 2.334.757 48% Proy. 2 5.474.780 4.963.306 511.474 9% Único 10.437.512 3.900.000 6.537.512 63% Proy. 1 1.570.451 1.955.394 -384.944 Proy. 2 2.355.676 2.931.404 -575.729 RINDEN DE MÁS 24.657.370 16.234.299 8.423.072 34% 14 Lanús: La muestra contiene un único acuerdo, el N° 2561/07 del programa 43. El municipio presenta algunas planillas A2 sin valorizar, por lo que resulta imposible determinar, en esos casos, el valor de dicha rendición. En cuanto a los requisitos formales que competen al municipio (nota y fecha de remisión) cumplen, aunque no cabalmente, ya que algunas presentaciones carecen de dichas notas o fecha. Por parte de la SSDUyV no se evidencia impresión alguna del sello fechador en la documentación agregada al expediente. En relación al grado de cumplimiento, a este municipio le resta por rendir casi el 70% del total de certificados presentados. En el cuadro siguiente se exponen gráficamente los datos relevados: Programa Acuerdo N° Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición 43 2561/07 2.453.184 755.684 1.697.500 69% Esteban Echeverría: La muestra contiene dos acuerdos. Uno de ellos no realizó la rendición de los certificados presentados. Por su parte, el otro acuerdo cumplió en un 100%. En cuanto a los requisitos formales, el único que se omite es el de consignar la fecha de remisión del envío de la rendición por parte del municipio. En relación al grado de cumplimiento total, este municipio ha rendido el 90% del total de certificados presentados. En el cuadro siguiente se exponen gráficamente los datos relevados: Programa Acuerdo N° Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición 1572/12 21.040.583 21.040.583 0 0% 1571/12 2.225.459 0 2.225.459 100% 23.266.042 21.040.583 2.225.459 10% 43 TOTALES 15 Ezeiza: La muestra incluye un sólo acuerdo de este municipio, el cual no presenta rendición de ningún tipo, por lo que el grado de incumplimiento asciende al 100%. Programa Acuerdo N° Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición 43 151/13 4.212.723 0 4.212.723 100% La Matanza: De los dos acuerdos que componen la muestra, uno pertenece al programa 43 y el otro al programa 45. Respecto del primero 43, no presenta rendición de cuentas, por lo que su grado de incumplimiento es del 100%. Por su parte, el acuerdo del programa 45, si bien no presentan planillas A2, sí se adjuntan facturas que permiten identificar los montos de las cuentas rendidas. En cuanto a los requisitos formales no cumple con ninguno de los exigidos por la normativa vigente. En relación al grado de cumplimiento, este municipio ha rendido un 42% del total de certificados presentados, omitiendo rendir el 58% restante a la fecha del presente informe. En el cuadro siguiente se expone detalladamente por acuerdo: Programa Acuerdo N° Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición 43 2315/10 10.475.435 0 10.475.435 100% 45 772/12 16.575.553 11.451.698 5.123.855 31% 27.050.988 11.451.698 15.599.290 58% TOTALES Alte. Brown: La muestra contiene un único acuerdo, el cual es el N° 131/13 del programa 43. Este acuerdo no presenta certificado alguno a Junio/2013, motivo por el cual no tiene cuenta alguna que rendir. 16 Programa Acuerdo N° Total Certificados 1° Sem./2013 Rendidos con factura o A2 con Importes No rendidos % Sin Rendición 44 131/13 0 0 0 0% 3.3.5 Desembolsos de fondos De acuerdo a la normativa vigente, la metodología prevista es realizarlos por anticipado y conforme a las certificaciones previstas en los cronogramas de pagos, compensándose de un mes a otro en los casos de subejecución. Al respecto, se verificó que no se cumple con esta metodología. Las situaciones más frecuentes que se han identificado en el trabajo de campo, son las siguientes: No se aplicaron las compensaciones previstas para los casos de subejecución. Se han alterado los cronogramas de pago sin las readecuaciones necesarias, ya sea porque se vencieron los plazos o por redeterminaciones de precios. Vencidos los plazos de obra, se terminan pagando los certificados presentados, quedando el avance de obra al arbitrio de las contratistas y sin contralor por parte de la SSDUyV. 3.3.6 Cuentas receptoras de fondos De las pruebas realizadas surge que no se cumple con la normativa en lo que respecta a la obligación de individualizar la cuenta bancaria receptora de fondos en función de los programas y acuerdos suscriptos. En tal sentido, se observa que los municipios reciben en una misma cuenta bancaria fondos que corresponden a distintos programas. 3.3.7 Avance Financiero y Físico Tanto el avance físico como el financiero fueron calculados por esta auditoría. Para determinar el avance financiero se tomaron estrictamente los montos devengados, mientras que para el caso de la estimación del 17 avance físico se consideraron los certificados presentados en bruto. Ambos parámetros abarcaron hasta la fecha de corte de la auditoría, es decir el 30 de Junio de 2013. En el Anexo III, que forma parte integrante del presente informe, se exponen los avances financieros y físicos correspondientes a los acuerdos que componen la muestra. 3.3.8 Verificación del cumplimiento de los plazos contractuales Corresponde aclarar que, sin perjuicio que la fecha de corte del período auditado operó en Junio/2013, a fin de contabilizar los meses de atraso, se ha tenido como parámetro Febrero/2014, mes anterior al momento en que se tomó vista de los expedientes. Efectuada dicha aclaración, vale ahora mencionar que la muestra comprende 15 acuerdos conformados por 56 proyectos. Del análisis individual de los proyectos auditados se observa que el 70% de ellos –es decir 39 proyectos– se encuentran con los plazos de obra vencidos. Tales atrasos son en el orden de 27 meses en promedio, de los cuales sólo ocho proyectos han finalizado las obras, es decir que los restantes aún se encuentran con las obras en ejecución, e incluso algunos sin iniciar. Vale mencionar algunas particularidades respecto a ciertos acuerdos, a saber: ACUERDO N° 143/2013 del municipio de Morón se pudo verificar que el anticipo financiero se devengó en Marzo/2013 pero las obras aún no se han iniciado. El convenio no estableció plazo para el inicio cuando generalmente se pacta dentro de los 30 días de recibido el primer desembolso. ACUERDO N° 61/2013 de Merlo presenta atraso de un mes en el inicio de las obras, pese a encontrarse cumplido –y vencido– el plazo de 30 días desde la acreditación del anticipo financiero. ACUERDO N° 3865/2009 de CABA, pese a ser un acuerdo suscripto hace más de 5 años, aún algunos proyectos (6 de 36) no han iniciado las obras. Asimismo, algunas de las que iniciaron presentan atrasos de más de 4 años. ACUERDO N° 413/2009 del municipio de Morón y el ACUERDO N° 2561/07 de Lanús presentan atrasos de 4 y 2 años respectivamente, con la particularidad que el último de ellos ha dejado de presentar certificados de obra en Abril/2012. ACUERDO N° 131/13 del municipio de Alte. Brown se estipuló que, en caso de no iniciarse las obras dentro de los 6 meses de suscripto el acuerdo, el convenio quedará rescindido de pleno derecho. Los 6 18 meses se cumplieron en Agosto/2013 y de los 4 proyectos que integran el acuerdo, sólo uno de ellos dio inicio de obras en Noviembre/2013 llegando a un avance físico declarado de sólo un 6,29%. Los otros 3 proyectos aún no habrían iniciado. En el Anexo IV, el cual es parte integrante del presente informe, se detalla el resultado de la verificación del cumplimiento de plazos, identificado por Municipio, N° de acuerdo y proyectos que lo conforman. 3.3.9 Verificación de la continuidad de las obras. Posible paralización de obras De los 56 proyectos auditados, 19 de ellos presentan como último certificado el correspondiente a los meses de enero/julio 2013. De lo expuesto se infiere que el 34% de las obras, en principio, estarían paralizadas. Del restante 66%, 22 proyectos se encuentran finalizados, 4 proyectos se encuentran en ejecución de obras y los últimos 11 se encuentran aún con obras sin iniciar. En Anexo V, el cual es parte integrante del presente informe, se expone el detalle de los mismos: 3.3.10 Supervisión y Control de las obras Se mantiene la observación expresada en los informes anteriores respecto a la falta de informes de supervisión y control por parte de la Unidad de Gestión y la Unidad Ejecutora del programa, que por disposición reglamentaria está a su cargo. 3.3.11 Redeterminaciones de Precios Los convenios particulares establecen que la Subsecretaría de Desarrollo Urbano y Vivienda reconocerá eventuales redeterminaciones de precio, aprobadas por el Municipio, hasta el monto que resulte de aplicar la metodología del Decreto Nacional N° 1295/02, en el prototipo establecido por dicha Subsecretaría. En tal sentido sólo tres de los quince acuerdos que componen la muestra han practicado redeterminaciones, elevándose los montos originales en un promedio del 20%, pero los nuevos valores no serán los definitivos por cuanto pueden ser objeto de nuevas redeterminanciones. 19 A continuación se exponen los acuerdos de la muestra que a la fecha tienen aprobadas redeterminaciones de precios: Programa Municipio Monto Original LANÚS 2561/07 2.453.184 LA MATANZA 2315/10 2408/10 17.809.006 MORÓN 413/09 5.980.000 45 44 Acuerdo N° TOTALES 26.242.190 Redeterm. de Precios Total % 3.152.670 29% 3.025.702 20.834.708 17% 1.619.214 7.599.214 27% 5.344.402 31.586.592 20% 699.486 Cabe destacar que el acuerdo de CABA N° 3865/09, suscripto en el año 2009, aún no presenta redeterminación alguna y las obras llevan un atraso de más de 4 años –incluso hay proyectos dentro de ese acuerdo sin iniciar. Por ello se puede estimar que eventualmente CABA pedirá sucesivas redeterminaciones de precios. 4. CONCLUSIONES: 4.1 La evolución de la ejecución de los programas según el PISA, presenta un acumulado promedio del 72% del total previsto, restando ejecutar un 28%. El nivel de ejecución de los programas, desde sus inicios, promedia el 13% anual. En lo que se refiere al nivel de ejecución por programa, se observa que el programa 43 tiene una ejecución del 76%, el programa 44 una ejecución del orden del 55% y el programa 45 una ejecución del 73%. 4.2 El nivel de ejecución durante el 1° semestre de 2013 con respecto al crédito presupuestario asignado para el ejercicio 2013 fue variado para cada programa. El Programa 43 tuvo una ejecución aceptable del 38%, el programa 45 estuvo por encima de la media, alcanzando un 82% y el programa 44 es el que menor nivel de ejecución presenta, ya que alcanza apenas el 10%, debiendo ejecutar el 90% restante en la segunda mitad del año 2013. 4.3 El crédito presupuestario asignado al ejercicio 2013 es, en promedio, del 28% sobre el saldo pendiente de ejecución. La asignación resulta aceptable, aunque si se observa la asignación para cada programa, la del programa 45 resulta la más baja, ya que sobre el saldo pendiente de ejecución, se asigna crédito por el 14%, mientras que el programa 43 recibe un 28% y el 44 un 36%. 20 4.4 De las pruebas de concordancia entre lo informado en el PISA y los registros del SIDIF aún se observan diferencias, tanto en el crédito como en el devengado. Mientras en el caso del presupuesto el SIDIF informa una cifra apenas mayor (en el orden de un 3,32%) más elevada que el PISA, en el caso del devengado la brecha se amplía considerablemente, observándose que el SIDIF denuncia un devengado un 44,66% mayor al que informa el PISA. 4.5 Con relación al armado y documentación de los expedientes se ha verificado una leve mejoría en cuanto al procedimiento de recepción de documentación en Mesa de Entradas, observándose así que se han consignado números de trámites a la mayoría de los documentos y, en menor medida, se observa la consignación del sello fechador de dicha recepción. En lo que se refiere a la inexistencia de un número de expediente unívoco, refoliado y fechado se mantienen las deficiencias observadas en los informes anteriores. 4.6 Respecto a la documentación faltante, se mantienen las observaciones en cuanto a la falta de constancias, que en promedio alcanza un 22% en los acuerdos auditados. En mayor medida se encuentran ausentes la “no objeción financiera”, la “no objeción técnica” y los contratos de obras públicas en los casos que corresponde. 4.7 Las rendiciones de cuentas en lo que respecta al ente ejecutor presentan una leve mejoría en algunos de los municipios (ej. Morón, CABA y E. Echeverría). No obstante ello, aún hay algunos municipios que no cumplen, estos son: La Matanza y Avellaneda. En lo que respecta a los requisitos que debe cumplimentar a la SSDUyV -impresión del sello fechador- se observa que en la mayoría de ellos no se encuentra cumplido. En lo que se refiere a los requisitos técnicos, se observa una mejoría en su presentación, lo que habilita el control de la rendición del gasto, que según lo observado en informes anteriores, resultaba imposible. En lo concerniente al grado de cumplimiento, en promedio también ha mejorado, resultando pendiente de rendición sólo el 19% de los certificados. 4.8 En ningún caso surge evidencia de la aplicación de los procedimientos previstos para el caso de incumplimientos o deficiencias de la rendición de cuentas, establecidos tanto por la Resolución N° 267/2008 como por los Convenios de Rendición. 21 4.9 Respecto a los desembolsos, se pudo constatar que no se aplican las compensaciones previstas en casos de subejecución y no se readecuan los cronogramas de previstos ya sea por vencimiento del plazo o por redeterminaciones de precios. 4.10 En lo que se refiere a las cuentas receptoras de fondos, no se individualiza la cuenta bancaria receptora en función de los programas y acuerdos suscriptos, recibiéndose en una misma cuenta bancaria fondos correspondientes a varios acuerdos e incluso de distintos programas. 4.11 Se observa que de un total de 56 proyectos auditados, el 70% de ellos –es decir 39 proyectos– se encuentran con atrasos, promediando éstos los 27 meses. 4.12 En lo que se refiere a la supervisión y control, por parte de la SSDUyV, en el 100% de los acuerdos no se verificó agregado ningún tipo de informe de auditoría. 4.13 En lo que a redeterminaciones de precio se refiere, se ha podido observar que algunas obras presentan redeterminaciones de hasta un 29% por encima del monto de obra originariamente aprobado. En promedio las obras que presentan redeterminaciones son de un 20% en relación al precio inicial. BUENOS AIRES, 22 ANEXO I “Evolución de los acuerdos que iniciaron su devengamiento” Acuerdos suscriptos entre los años 2006/2009 PROG. MUNICIPIO MONTO VIGENTE $ ALMIRANTE BROWN 52.797.010 AVELLANEDA DEVENGADO ACUM 20062009 42.432.795 80% 50.114.531 25.801.254 51% CAPITAL FEDERAL CAÑUELAS 212.373.80 3 11.417.827 101.950.921 48% EZEIZA 43 GENERAL LAS HERAS LA MATANZA 211.662.97 0 164.419.542 132.387.04 7 56.762.661 $ 4.610.503 78% 43% 4.391.340 95% 258.258.97 6 LOMAS DE ZAMORA 834.980 MARCOS PAZ 34.122.647 195.683.130 76% 28.257.882 83% MERLO 45.914.534 22.234.603 48% MORON 10.040.921 7.840.688 78% PRESIDENTE PERON 14.632.800 6% 13% 0,001% 4.760.625 33% 19.478.309 9% 379.204 21.310.192 7.460.541 - 3% 10% 33% 3% 5% - 9% 11% - 66% 64% 2.342.652 1.633.070 197.165.997 - 1% 10.732.202 93% - - - 4.528.097 - 226.340.053 98% - 88% - - 292.456 - 33.909.990 - 36.897.244 99% - 141.723 80% - - - CAPITAL FEDERAL 55.919.729 MARCOS PAZ 21.366.482 43.404.819 78% 16.687.179 78% 10.907.630 20% - 389.942 2% 1.559.768 7% 23 7% - - 87% 58.204.771 104% - 14.632.800 100% - 779.884 4% 10.040.921 100% - 3.892.323 496.086 59% - 2.248.605 120.237.288 91% - 3.990.888 239.733 85% PROMEDIO DEVENGADO PROGRAMA 43 44 135.885.777 9.709.879 1% 2% 3.487.186 - 5% - 83% 2% 1% 7.543.038 95% - - 2.124.978 2.058.510 9.632.443 10.567.906 255.039 16% 21% 2% 2% 6% 4.870.999 2% - - 13.781.383 31% 3.234.674 41.453.045 17.716 5% - 787.239 8% 0,003% 12.884.652 846.839 1% 8.909.966 7% 119.041 49.949.223 - 4% 43.832.459 DEVENGADO ACUMULADO TOTAL - 5% - DEVENGADO JUN 2013 - 7.428.850 15% 401.454 DEVENGADO 2012 4.112.373 8% 6.588.863 241.047 29% DEVENGADO 2011 3.404.055 9.330.676 82% ESTEBAN ECHEVERRÍA DEVENGADO 2010 19.416.773 91% 841.527 MERLO MORÓN 3.320.252 24.885.839 25% 17% 3.846.548 15% AVELLANEDA 5.548.000 2.889.000 500.000 500.000 100% 44 LA MATANZA 23.699.303 SAN VICENTE 795.195 999.394 LOMAS DE ZAMORA 548.000 21.271.160 - - - 4.147.835 - 19% - 499.698 499.696 - 50% - - - 500.000 - 32.349.457 100% 136% - - - - - - - 1.261.564 975.024 77% LA MATANZA 91.919.744 44.528.486 48% MARCOS PAZ 2.291.170 1.860.963 81% 45 PRESIDENTE PERON 1.046.484 MORÓN 630.000 712.242 68% 46.607.323 AVELLANEDA 630.000 15% - 12% - - - - - 81% 101% 630.000 100% $ 4.737.000 10% 28.807.023 62% - PROMEDIO DEVENGADO PROGRAMA 45 24 1.046.484 100% - - 2.312.820 - - - - - - 74.211.750 - - - - - 1.261.564 - - - 94% 100% - 92.600 4% - - 9.757.024 274.000 50% - 11% 92.600 334.242 630.000 100% 6.100.967 4% 32% - 7% 266.657 24.070.023 52% 286.540 23% 13.825.273 630.000 100% LA MATANZA - 999.394 100% PROMEDIO DEVENGADO PROGRAMA 44 CAÑUELAS 795.195 100% - - 5.274.000 95% - - 50% - - 18% - 85% - 4.502.319 - 77% 1% 11.849.652 274.000 50% 331.490 - - - 4.385.551 - 795.195 - 2.567.073 - 50% 100% - 18% - - 50% PRESIDENTE PERON 2.385.000 - 6.322.136 25% 43% 11.849.652 1.155.401 35% 6.385.434 26% 52% CAÑUELAS 570.146 630.000 100% 92% Acuerdos suscriptos en el año 2010 PROGRAMA 43 MUNICIPIO MONTO VIGENTE $ ALMIRANTE BROWN 24.062.762 LOMAS DE ZAMORA 11.448.268 ESTEBAN ECHEVERRÍA 24.981.601 DEVENGADO DEVENGADO DEVENGADO DEVENGADO 2010 2011 2012 JUN 2013 5.809.082 6.352.098 24% 26% 2.090.871 - 829.007 18% 7% - - 6.657.413 - 12.161.181 - 6.177.827 51% - 54% - 27% - 3.257.949 28% - - - - 2.471.096 1.650.702 - 44 AVELLANEDA 2.100.000 8.100.000 26% 572.654 67% 23% 3.750.000 3.750.000 46% 46% 44% - 432.456 1.371.520 939.064 32% 45 - LA MATANZA 10.120.440 - 25% 104% - 1.371.520 - 10.120.440 - - 100% 7.590.330 75% 9.600.000 119% - 68% 2.530.110 2.223.356 90% - PROMEDIO DEVENGADO PROGRAMA 44 AVELLANEDA 6.657.413 27% PROMEDIO DEVENGADO PROGRAMA 43 EZEIZA DEVENGADO ACUMULADO TOTAL - 100% PROMEDIO DEVENGADO PROGRAMA 45 100% Acuerdos suscriptos en el año 2011 PROGRAMA MUNICIPIO MONTO VIGENTE $ EZEIZA 7.459.002 MORÓN DEVENGADO DEVENGADO 2011 2012 3.726.381 2.787.467 50% 37% 82.825 414.123 20% 43 PRESIDENTE PERON 2.799.997 AVELLANEDA 49.650.000 - SAN VICENTE - 43.720.898 - DEVENGADO ACUMULADO TOTAL 6.513.848 87% - 174.932 42% 2.504.058 89% - - 92.107 22% - DEVENGADO JUN 2013 - 2.504.058 89% 7.891.281 2.236.819 10.128.099 16% 5% 20% 2.993.421 7% 34.240 0,0007% 3.027.661 7% PROMEDIO DEVENGADO PROGRAMA 43 44 EZEIZA LOMAS DE 9.004.818 8.558.667 4.390.839 2.351.232 49% 26% 3.979.997 2.180.568 25 49% 562.025 6% 7.304.095 81% - 6.160.565 ZAMORA 47% AVELLANEDA 25% 900.000 38.084.196 10.254.698 2% MERLO 44 1.182.080 27% 2.800.000 72% 2.597.814 13.752.512 7% 36% - 591.040 - 1.400.000 1.400.000 50% 50% PRESIDENTE PERON - - 50% - 591.040 - 50% 2.800.000 100% PROMEDIO DEVENGADO PROGRAMA 44 45 LA MATANZA - 23.335.500 17.065.560 - 73% 68% 3.219.229 20.284.789 14% 87% PROMEDIO DEVENGADO PROGRAMA 45 87% Acuerdos suscriptos en el año 2012 PROGRAMA MUNICIPIO MONTO VIGENTE $ 43 MORÓN 1.952.000 DEVENGADO DEVENGADO 2012 JUN 2013 - - - - DEVENGADO ACUMULADO TOTAL - PROMEDIO DEVENGADO PROGRAMA 43 MORÓN 44 MERLO AVELLANEDA 2.858.080 6.276.000 793.840 - 28% - 1.255.200 1.255.200 20% 20% - 600.000 - 793.840 28% 2.510.400 40% 300.000 300.000 50% 50% PROMEDIO DEVENGADO PROGRAMA 44 45 LA MATANZA 28.751.220 13.355.970 46% 39% 5.921.250 19.277.220 21% 67% PROMEDIO DEVENGADO PROGRAMA 45 67% Acuerdos suscriptos en el 1° semestre del año 2013 PROGRAMA MUNICIPIO MONTO VIGENTE $ EZEIZA DEVENGADO JUN 2013 2.465.103 7.826.024 31% 43 MERLO 11% 928.984 11% 555.062 2.144.000 26% PROMEDIO DEVENGADO PROGRAMA 43 26 2.465.103 31% 928.984 8.473.810 MORÓN DEVENGADO ACUMULADO TOTAL 555.062 26% 23% Acuerdos en etapa preliminar MONTO VIGENTE $ PROGRAMA MUNICIPIO 43 AVELLANEDA 4.681.888 MARCOS PAZ 8.540.000 LA MATANZA 106.881.387 44 MERLO 6.262.000 LA MATANZA 11.933.312 45 MORÓN TOTAL 668.484 138.967.070 27 DEVENGADO ACUMULADO TOTAL - ANEXO II “Rendiciones de Cuentas” Total PROGRAMA MUNICIPIO ACUERDO N° PROYECTO Certificados 1° Sem./2013 43 Proy. 1 I.V. CABA 3865/09 0 Rendidos con factura o A2 con Importes % Sin No rendidos Rendición 70.676 -70.676 Proy. 2 0 70.676 -70.676 Proy. 3 3.407.600 4.065.239 -657.639 Proy. 4 4.790.823 6.113.713 -1.322.891 Proy. 5 1.460.400 1.729.710 -269.310 Proy. 6 715.170 1.300.737 -585.567 Proy. 7 0 134.341 -134.341 Proy. 8 3.407.600 4.355.166 -947.566 Proy. 9 2.555.700 3.197.477 -641.777 Proy. 10 791.861 749.031 42.830 Proy. 11 616.541 909.651 -293.110 Proy. 12 725.851 1.182.116 -456.265 Proy. 13 2.555.700 3.685.561 -1.129.861 Proy. 14 0 0 0 Proy. 15 3.704.395 5.014.045 -1.309.650 Proy. 16 1.608.812 2.364.434 -755.622 Proy. 17 428.767 561.224 -132.457 Proy. 18 3.164.200 3.887.683 -723.483 Proy. 19 1.460.400 1.630.784 -170.384 Proy. 20 630.734 729.761 -99.027 Proy. 21 51.324 299.573 -248.250 Proy. 22 1.993.885 3.122.909 -1.129.024 Proy. 23 0 70.676 -70.676 Proy. 24 0 0 0 RINDEN DE MÁS 0% RINDEN DE MÁS 0% MORÓN 143/13 Único 0 0 0 0% MERLO 61/13 Único 0 0 0 0% AVELLANEDA 2069/11 Proy. 1 4.818.951 2.484.194 2.334.757 48% Proy. 2 5.474.780 4.963.306 511.474 9% LANÚS 2561/07 Único 2.453.184 755.684 1.697.500 69% 1572/12 Único 21.040.583 21.040.583 0 0% 1571/12 Único 2.225.459 0 2.225.459 100% 151/13 Único 4.212.723 0 4.212.723 100% E. ECHEVERRIA EZEIZA 28 LA MATANZA 2315/10 Único 10.475.435 0 10.475.435 100% MORÓN 413/09 Único 3.267.902 3.144.212 123.689,82 4% MERLO 226/12 Único 1.882.800 0 1.882.800 100% AVELLANEDA 2301/11 Único 10.437.513 3.900.000 6.537.513 63% San José 14 0 0 0 0% 44 ALTE. BROWN AVELLANEDA 131/13 2 de Abril 43 0 0 0 0% Burzaco 18 0 0 0 0% Longchamps 42 0 0 0 0% Proy. 1 1.570.451 1.955.394 -384.944 Proy. 2 2.355.676 2.931.404 -575.729 RINDEN DE MÁS Único 16.575.553 11.451.697 5.123.855 31% 56 120.860.771 97.871.660 22.989.111 19% 1724/12 45 LA MATANZA 772/12 TOTALES PROMEDIO 29 ANEXO III “Avance Financiero y Físico de las Obras” PROGRAMA 43: Plazo de Ejecución MUNICIPIO ACUERDO Referencia N° Cantidad Situación 1°semestre 2013 Financ. Físico % % Previsto Cert. I.V. CABA 3865/09 V 6 Viviendas - Alvarado 2181 14 - 0% 6 Viviendas - Alvarado 2185 14 - 0% 28 Viviendas - Virrey Ceballos 953 14 30 100% 49 Viviendas - Icalma 2001/5 18 33 80% 12 Viviendas - Azara 1360 8 13 100% 12 Viviendas - Miravé 2737 14 9 42% 10 Viviendas - Melo 529/35 14 - 0% 28 Viviendas - San Martín 2847 14 28 100% 21 Viviendas - Saraza 5661 14 17 100% 8 Viviendas - Virrey Loreto 3761 14 3 81% 7 Viviendas - Monteagudo 492/494 8 7 72% 8 Viviendas - Cortejarena 2989/99 8 7 75% 62% 21 Viviendas - Belaustegui 958/960 14 18 11 Viviendas - Brandsen 995/999 14 - 100% 0% 51 Viviendas - Caracas 2766 18 25 60% 21 Viviendas - Carlos Calvo 2801/13 14 20 63% 12 Viviendas - Famatina 3351 10 4 29% 26 Viviendas - Av. Juan De Garay 324 14 20 100% 12 Viviendas - Larrazabal 2476 10 19 100% 10Viviendas - Perú 770 14 21 52% 12Viviendas - Pinzón 487 10 1 4% 31 Viviendas - Humberto Primo 2056/60/62 14 19 53% 6 Viviendas - Alvarado 2137 14 - 0% 85 Viviendas - Basualdo 1737 / Araujo 1846 16 - 0% 30 PROGRAMA 44: MUNICIPIO ACUERDO N° Cantidad Referencia Plazo de Ejecución Situación al 1° Sem./2013 MORÓN 413/09 V 200 viviendas 12 44 Financ. % 56% MERLO 226/12 V 50 viviendas 5 3 60% 60% AVELLANEDA 2301/11 V 500 viviendas 12 8 29% 30% San José 14 8 - 2 de Abril 43 8 - 8 - 16% 0% Burzaco 18 Longchamps 42 8 - ALTE. BROWN 131/13 V Previsto Cert. Físico % 55% PROGRAMA 45: Plazo de Ejecución MUNICIPIO ACUERDO Referencia N° AVELLANEDA 1724/12 V LA MATANZA 772/12 V Cantidad 20 viviendas Situación al 1° Sem./2013 Previsto Cert. Financ. % Físico % 4 4 25% 100% 60% 100% 10 viviendas 8 3 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 3 100% 10 viviendas 8 0 0% 10 viviendas 8 0 0% 10 viviendas 8 0 0% 31 10 viviendas 8 1 33% 10 viviendas 8 0 0% ANEXO IV “Verificación de plazos contractuales” PROG. MUNICIPIO N° ACUERDO PROYECTOS ACTA DE INICIO FECHA VTO. FECHA FINALIZ. MESES DE ATRASO 43 MORÓN 143/13 10 viviendas - - - (1) MERLO 61/13 Desagües Pluviales - - - 3 (4) Construcción de 100 viviendas ONSARI ago-12 ago-13 - 6 AVELLANEDA 2069/11 Construcción de 200 viviendas" EL CONDOR ago-12 ago-13 - 6 2561/07 Infra B* Villa Talleres- R. Escalada mar-09 mar-10 abr-12 (3) 24 1572/12 Plan de BACHEO en HORMIGON S. sep-12 sep-13 - 5 1571/12 Infra Av. Oliver e/ Vernet y L.Garcia ene-13 sep-13 - 5 EZEIZA 151/13 Infra p/ 300 viviendas - Ezeiza abr-13 (5) jul-13 - 7 LA MATANZA 2315/10 2408/10 Infra y nexos p/ (140+203) B* Mujica +(296+292) B* Arlt- La MatanzA oct-11 oct-12 - 16 I.V. CABA 3865/09 6 Viviendas - Alvarado 2181 - - - 36 (4) 6 Viviendas - Alvarado 2185 - - - 36 (4) 28 Viviendas - Virrey Ceballos 953 ago-08 oct-09 jul-11 21 49 Viviendas - Icalma 2001/5 ago-08 feb-10 - 48 12 Viviendas - Azara 1360 ago-08 abr-09 ene-13 46 12 Viviendas - Miravé 2737 dic-08 feb-10 - 48 10 Viviendas - Melo 529/35 - - 36 (4) 28 Viviendas - San Martín 2847 dic-08 feb-10 abr-13 38 21 Viviendas - Saraza 5661 sep-08 nov-09 jun-13 43 8 Viviendas - Virrey Loreto 3761 nov-09 ene-11 - 37 7 Viviendas - Monteagudo 492/494 jun-10 feb-11 - 36 8 Viviendas - Cortejarena 2989/99 jun-10 feb-11 - 36 21 Viviendas - Belaustegui 958/960 jun-09 ago-10 jun-13 34 11 Viviendas - Brandsen 995/999 - - 36 (4) 51 Viviendas - Caracas 2766 oct-08 abr-10 - 46 21 Viviendas - Carlos Calvo 2801/13 dic-08 feb-10 - 48 12 Viviendas - Famatina 3351 sep-11 (2) jul-12 - 20 26 Viviendas - Av. Juan De Garay 324 dic-08 feb-10 jun-13 40 12 Viviendas - Larrazabal 2476 dic-08 oct-09 jun-11 20 LANÚS E. ECHEVERRIA 32 10Viviendas - Perú 770 ene-09 mar-10 - 47 12Viviendas - Pinzón 487 sep-11 (2) jul-12 - 20 31 Viviendas - H Primo 2056/60/62 nov-08 ene-10 - 49 6 Viviendas - Alvarado 2137 - - 36 (4) 85 Viv Basualdo 1737 / Araujo 1846 - - 34 (4) MORÓN 413/09 200 viviendas nov-09 (2) nov-10 - 39 MERLO 226/12 50 Mejoramientos nov-12 abr-13 - 10 AVELLANEDA 2301/11 500 Mejoramientos ago-12 ago-13 - 6 San José 14 nov-13 jul-14 - - 2 de Abril 43 - - 10 (6) Burzaco 18 - - 10 (6) Longchamps 42 - - 10 (6) 20 Mejoramientos nov-12 mar-13 - 11 (6) 10 viviendas - Coop. De Trabajo Juntos por un Proyecto Ltda nov-12 jul-13 mar-13 - nov-12 jul-13 mar-13 - jul-12 mar-13 dic-12 - ago-12 abr-13 mar-13 - oct-12 jun-13 ene-13 - nov-12 jul-13 mar-13 - nov-12 jul-13 mar-13 - ago-12 abr-13 feb-13 - nov-12 jul-13 mar-13 - oct-12 jun-13 feb-13 - jul-13 mar-14 dic-13 - jul-13 mar-14 oct-13 - jul-13 mar-14 dic-13 - may-13 ene-14 nov-13 - ene-14 sep-14 - - 44 ALTE. BROWN AVELLANEDA 131/13 1724/12 45 LA MATANZA 772/12 10 viviendas - Coop. De Trabajo Balma Ltda 10 viviendas - Coop. De Trabajo Orden y Trabajo Ltda 10 viviendas - Coop. De Trabajo La Unión Ltda 10 viviendas - Coop. De Trabajo Proyectando el Futuro Ltda 10 viviendas - Coop. De Trabajo Más Fuerte que el Hombre Ltda 10 viviendas - Coop. De Trabajo Treita y tres de San Justo Ltda 10 viviendas - Coop. De Trabajo El Gauchito Ltda 10 viviendas - Coop. De Trabajo Solidaridad Ltda 10 viviendas - Coop. De Trabajo Unión y Fuerza Ltda 10 viviendas - Coop. De Trabajo San josé Obrero Ltda 10 viviendas - Coop. De Trabajo 6 de Enero Ltda 10 viviendas - Coop. De Trabajo La Paz Barrio Las Antenas Ltda 10 viviendas - Coop. De Trabajo Cristo Obrero Ltda 10 viviendas - Coop. De Trabajo Unión y Fuerza Ltda (1): No hay fecha de inicio estipulado en convenio desde el desembolso del anticipo financiero (2): No hay acta de inicio, pero se toma el mes del primer certificado con avance físico (3): No hay acta de finalización, pero se toma avance físico del 100% conforme último certificado (4): Conforme los 30 días desde el primer desembolso, las obras deberían haber iniciado. Se calcula atraso desde vencido el plazo de inicio de obra (5): Acta de inicio denuncia como fecha Nov./2013, pero los certificados con avances físicos comienzan en Abril/2013. 33 (6): Deberían haber comenzado a los 6 meses de suscripto el acuerdo (Ago-13) ANEXO V “Verificación de la continuidad de las Obras” N° DE ACUERDO PROYECTO ÚLTIMO MES DEL CERTIF. ÚLTIMO PRESENTADO CERTIF. 143/13 Único SIN INICIAR 61/13 Único SIN INICIAR AVANCE FÍSICO CONF. ÚLT. CERTIF. Predio Onsari 10 jun-13 16,59% Predio El Cóndor 10 jun-13 1,82% 2561/07 Único 38 abr-12 100% 1571/12 2069/11 Único 3 jul-13 72,74% 1572/12 Único 15 nov-13 80,55% 151/13 Único 3 jun-13 53,83% 2315/10 Único 13 mar-13 68,79% 3865/09 Alvarado 2181 SIN INICIAR Alvarado 2185 SIN INICIAR Virrey Ceballos 953 30 jun-11 100% Icalma 2001/5 33 jul-13 80,34% Azara 1360 13 ene-13 100% Miravé 2737 9 jul-13 41,74% Melo 529/35 SIN INICIAR San Martín 2847 28 abr-13 100% Saraza 5661 17 jun-13 100% Virrey Loreto 3761 3 feb-13 81,33% Monteagudo 492/494 7 jul-13 72,37% Cortejarena 2989/99 7 jun-13 74,55% Belaustegui 958/960 18 jun-13 100% Brandsen 995/999 SIN INICIAR Caracas 2766 25 jul-13 59,68% Carlos Calvo 2801/13 20 jul-13 62,95% Famatina 3351 4 jul-13 29,36% Av. J. De Garay 324 20 jun-13 100% Larrazabal 2476 19 jun-11 100% 34 Perú 770 21 jul-13 51,83% Pinzón 487 1 jul-13 4,22% Humberto Primo 2056 19 jul-13 52,85% Alvarado 2137 SIN INICIAR Basualdo 1737 SIN INICIAR 413/09 Único 45 jul-13 55,77% 226/12 Único 3 feb-13 60% 2301/11 Único 12 oct-13 75,13% San José 14 8 jun-14 6,29% 131/13 2 de Abril 43 SIN INICIAR Burzaco 18 SIN INICIAR SIN INICIAR Longchamps 42 1724/12 Único 4 ene-13 100% Proy. 1 3 mar-12 100% Proy. 2 3 mar-13 100% Proy. 3 3 dic-12 100% Proy. 4 3 mar-13 100% Proy. 5 3 ene-13 100% Proy. 6 3 mar-13 100% Proy. 7 3 mar-13 100% Proy. 8 3 feb-13 100% Proy. 9 3 mar-13 100% Proy. 10 3 feb-13 100% Proy. 11 3 dic-13 100% Proy. 12 3 * 100% Proy. 13 3 dic-13 100% Proy. 14 3 nov-13 100% Proy. 15 2 mar-14 66% 772/12 *: Certificado faltante 35