2010_214info.pdf

Anuncio

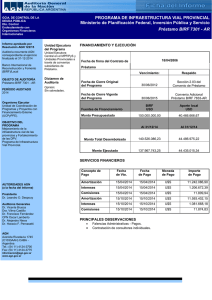

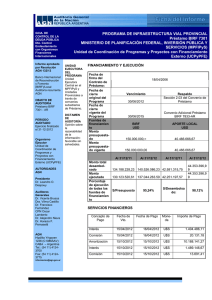

AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública INFORME EJECUTIVO I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: NÚMERO DE PRESTAMO: OBJETO del PRESTAMO ORGANISMO RESPONSABLE: ORGANISMO EJECUTOR: Director Nacional del Programa Coordinador General Banco Internacional de Reconstrucción y Fomento/Local BIRF 7301-AR Programa de Infraestructura Vial Provincial Ministerio de Planificación Federal, Inversión Pública y Servicios Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE). Ing. Pablo M. Abal Medina Ing. María José Arisnavarreta Objetivos del Proyecto de Caminos Provinciales El Programa tiene como objetivo: (a) Mejorar la infraestructura vial pavimentada primaria de las provincias participantes, (b) Fortalecer la capacidad de gestión de las DPV de la infraestructura vial pertinente con miras a facilitar el transporte de productos dentro del territorio del prestatario. Breve descripción de la operatoria del Programa Para alcanzar los objetivos específicos del Programa se establecen cuatro categorías: (a) Subproyectos CREMA y Subproyectos de Obras Viales, (b) Subproyectos de Mantenimiento de Rutina, (c) Gestión del Sector Vial y Fortalecimiento de la Capacidad Institucional y (d) Dirección del Proyecto. El Programa se ejecuta a través de la Unidad Ejecutora Central dependiente del MPFIyS y del las Provincias participantes que han suscripto Convenios Subsidiarios de Préstamo. II- INFORMACION INTERNA Proyecto: 421831 Objeto de auditoría Actuación: 209/2010 Estados financieros del Programa por el ejercicio finalizado el 31/12/2009 AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública III.- FINANCIAMIENTO Y EJECUCION 18/04/06 Fecha de firma de contrato de préstamo: Vencimiento Fuentes de financiamiento vigente Nueva fecha cierre ---BIRF Respaldo Sección 2.03 del Convenio de Préstamo Respaldo ---Aporte local Monto Presupuestado Programa USD 150.000.000.- USD 40.466.666,67 Monto total desembolsado al 31/12/09 Monto ejecutado al 31/12/09 USD 78.012.870,42 USD 72.189.391,73 USD 17.835.468,42 USD 17.835.468,42 Fecha de cierre original del Programa 30/06/12 Prórrogas otorgadas III.- SERVICIOS FINANCIEROS Fecha Vto. Fecha de pago Comisión de Compromiso Intereses Importe en USD Importe en USD 15/04/09 15/04/09 208.406,65 701.235,95 15/10/09 15/10/09 170.048,84 542.053,16 IV.- AUDITORÍA Dictamen EEFF Dictamen SOE´S Favorable sin salvedades. Favorable sin salvedades Principales Observaciones ITEM A 1) BI3) B III) OBSERVACIONES Consultoría pago de una suma fija mensual que reciben los consultores UEC Fallas de Control Interno Corrientes - Obras retrasos en la integración de los desembolsos de aporte local correspondientes a gastos de obra por parte de la provincia. INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIOS DE PRÉSTAMO N° 7301-AR BIRF (Ejercicio N° 3 finalizado el 31/12/09) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados detallados en I- siguiente, por el ejercicio N° 3 finalizado el 31/12/09, correspondientes al “Programa de Infraestructura Vial Provincial”, llevado a cabo por la Unidad Ejecutora Central (UEC) en la órbita de la Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE) dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios (MPFIPyS), parcialmente financiado a través del Convenio de Préstamo N° 7301-AR, suscripto el 18/04/2006 entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). I- ESTADOS AUDITADOS 1. Estados Financieros Básicos: a) Balance General Consolidado al 31 de diciembre de 2009 expresado en pesos. b) Estado de Fuentes y Usos de Fondos del Período Consolidado, por el ejercicio finalizado el 31 de diciembre de 2009, expresado en pesos. c) Estado de Fuentes y Usos de Fondos del Período Consolidado, por el ejercicio finalizado el 31 de diciembre de 2009, expresado en dólares estadounidenses. d) Estado de Inversiones por Categoría al 31 de diciembre de 2009 (comparativo con 1 Presupuesto), expresado en dólares estadounidenses. Incluyendo las Notas 1 a 10 explicativas que forman parte de los Estados Financieros precedentes. Los estados precedentes han sido preparados por la UEC y son de su exclusiva responsabilidad. Fueron recibidos por la AGN el 05/03/2010 y los definitivos con fecha 28/10/2010. Estos últimos se adjuntan inicialados por nosotros al sólo efecto de su identificación con este dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado las tareas de campo entre el 22/06/10 y el 28/10/10. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios, y que se detallan en nuestra declaración de procedimientos adjunta. III- DICTAMEN En opinión de esta Auditoría General de la Nación, los estados financieros e información financiera complementaria identificados en I- presentan razonablemente, en sus aspectos significativos, la situación financiera del “Programa de Infraestructura Vial Provincial” al 31 de diciembre de 2009 así como las transacciones operadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contables usuales en la República 2 Argentina y con los requisitos establecidos en el convenio de préstamo N° 7301-AR BIRF del 18/04/2006. BUENOS AIRES, 28 de octubre de 2010. 3 INFORME DE AUDITORÍA SOBRE LOS CERTIFICADOS DE GASTOS (SOE’s) DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” DEL CONVENIO DE PRESTAMO Nº 7301-AR BIRF (Ejercicio N° 3 finalizado el 31 de diciembre de 2009) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los Estados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/09, correspondiente al “Programa de Infraestructura Vial Provincial”, llevado a cabo por Unidad Ejecutora Central (UEC) en la órbita de la Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE) dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios (MPFIPyS), financiado a través del Convenio de Préstamo N° 7301-AR BIRF de fecha 18/04/2006. I- ESTADOS AUDITADOS Estado de Solicitudes de Desembolso del período, por el ejercicio finalizado el 31/12/09, expresado en dólares estadounidenses. El estado ha sido preparado por la UEC y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 4 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de documentación respaldatoria de los SOE’s, verificación de la elegibilidad de gastos y demás procedimientos de auditoría que se consideraron necesarios. III DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I-, correspondiente al “Programa de Infraestructura Vial Provincial”, presenta razonablemente la información para sustentar los Estados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/09 de conformidad con los requisitos establecidos en el Convenio de Préstamo N° 7301-AR BIRF del 18/04/2006. BUENOS AIRES, 28 de octubre de 2010 Dr. Rubén CARBALLAL Supervisor D.C.E.O.F.I-AGN Dra. María F. IBAÑEZ Coordinadora D.C.E.O.F.I -AGN 5 Dr. Carlos Antonio VALDEZ Jefe D.C.E.O.F.I-AGN INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIO DE PRESTAMO Nº 7301-AR BIRF (Ejercicio N° 3 finalizado el 31 de diciembre de 2009) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre el estado identificado en I- siguiente, por el ejercicio finalizado el 31/12/09, correspondiente a la Cuenta Especial del “Programa de Infraestructura Vial Provincial”, Convenio de Préstamo N° 7301-AR, suscripto el 18/04/2006 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). I- ESTADOS AUDITADOS Conciliación de la Cuenta Especial al 31/12/09, expresado en dólares estadounidenses. El estado precedente fue preparado por la UEC sobre la base de los extractos bancarios Cuenta Especial “MPFIPYS-5600/354 – P. INF. VIAL”, Cuenta Corriente Especial N° 381388/1, mantenida en el Banco de la Nación Argentina (BNA), Sucursal Plaza de Mayo, y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 6 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III- ACLARACIONES PREVIAS En la Conciliación de la Cuenta Especial se incluyen tanto los ingresos como los egresos en forma acumulada cuando éstos deben ser expuestos por el ejercicio objeto de la auditoría IV- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- precedente presenta razonablemente la disponibilidad de fondos de la Cuenta Especial del “Programa de Infraestructura Vial Provincial” al 31/12/09, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con las estipulaciones sobre el uso de fondos contempladas en la cláusula 2.02 y Anexo I del Convenio de Préstamo N° 7301-AR BIRF de fecha 18/04/2006. BUENOS AIRES, 28 de octubre de 2010 Dr. Rubén CARBALLAL Supervisor D.C.E.O.F.I-AGN Dra. María F. IBAÑEZ Coordinadora D.C.E.O.F.I -AGN 7 Dr. Carlos Antonio VALDEZ Jefe D.C.E.O.F.I-AGN INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONVENIO DE PRESTAMO Nº 7301-AR BIRF “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” (Ejercicio N° 3 finalizado el 31 de diciembre de 2009) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la auditoría de los estados financieros del “Programa de Infraestructura Vial Provincial”, por el ejercicio finalizado el 31/12/09, se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo N° 7301-AR, suscripto el 18/04/2006 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). 1) Sección 2.01: Monto del préstamo por USD 150.000.000. Al 31/12/09 el total desembolsado por el BIRF ascendió a USD 78.012.870,42. 2) Sección 2.02: Retiros de fondos del préstamo de conformidad con el anexo I. Cumplida. 3) Sección 2.02: Apertura y mantenimiento de una Cuenta Especial de conformidad con el anexo I Cumplida. La UEC mantiene abierta la Cuenta Especial “MPFIPYS-5600/354 – P. INF. VIAL”, Cuenta Corriente Especial N° 381388/1, en el Banco de la Nación Argentina, Sucursal Plaza de Mayo. 4) Sección 2.03: Fecha de cierre del préstamo (30/06/12). Vigente. 8 5) Sección 2.04: Comisión inicial del monto del Préstamo: Cumplida. El Banco se ha cobrado la comisión inicial por un monto de USD 750.000,00 6) Sección 2.05: Comisión de compromiso. Cumplida. Durante el ejercicio 2009 se registraron los siguientes cargos por este concepto: Fecha Vto. Fecha de pago Importe en USD 15/04/09 15/04/09 208.406,65 15/10/09 15/10/09 170.048,84 7) Sección 2.06: Intereses. Cumplida. Durante el ejercicio 2009 se registraron los siguientes cargos por este concepto: Fecha Vto. Fecha de pago Importe en USD 15/04/09 15/04/09 701.235,95 15/10/09 15/10/09 542.053,16 8) Sección 2.08: Amortización La primera cuota está prevista para el 15 de octubre de 2012. 9) Sección 3.01 (a) (b) y (c): Compromisos con los objetivos del Programa. La parte D del Proyecto será llevada a cabo por medio de la UEC dependiente del la Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE). Por Decreto N° 1142/2003 de fecha 28/11/03 se aprueba la estructura organizativa del Ministerio de Planificación Federal, Inversión Pública y Servicios y se establece la dependencia respecto de la Unidad Ministro de la UCPyPFE. La parte (c)2 del Programa será ejecutada por las provincias participantes de conformidad con los términos del Convenio de Préstamo Subsidiario celebrado con 9 cada una de ellas. Cumplida. Al 31/12/09 se han formalizado convenios subsidiarios con las provincias de: Córdoba, Corrientes, Chubut, Santa Fe, Entre Ríos y Neuquén. 10) Sección 3.02: Adquisición de bienes y contratación de obras y servicios de consultoría. Cumplida en términos generales; se remite a lo señalado en nuestro Memorando a la Dirección adjunto al presente. 11) Sección 3.04: Los convenios de préstamo subsidiarios deberán contener los términos y condiciones establecidos en el Anexo 5 del Convenio de Préstamo. Cumplida. Conforme surge de lo estipulado en los convenios subsidiarios formalizados con las provincias participantes mencionadas en 9) precedente. 12) Sección 3.05: Représtamo de los fondos del Préstamo. Cumplida. Nos remitimos a lo señalado en el punto 9) anterior. 13) Sección 3.06: Manual Operativo del Programa Cumplida. 14) Sección 3.08: Estudio de impacto ambiental de cada proyecto Cumplida de acuerdo a la documentación obrante en la muestra analizada (por la Provincia de Corrientes se analizaron la obras: Malla N°1 - R.P.N° 5 - Tr.: R.P.N° 9 - R.N.N° 118 / R.P.N° 9 - Tr. P.Patria - R.P.N° 5 / R.P.N° 20 - Tr.: Itatí - R.N.N° 12 / R.P.N° 43 - Tr.: R.N.N° 12 - Santa Ana. y Malla C.Re.Ma. N° 2: RP N°13 - Tr.: Mburucuyá - Empalme RN N°118/RP N°27-Tr.: 4 Bocas – Goya. En tanto por la Provincia de Entre Ríos la obra: R.P. N° 11 - Tramo: A° Doll (KM70) - Victoria (KM.109 633)). 15) Sección 3.09 (a): Creación de la UEC Cumplida. Nos remitimos a lo señalado en 9) anterior. 10 16) Sección 3.09 (b): Designación del Coordinador de la UEC. Cumplida. Según Disposición UCPyPFE Nº 261 de fecha 01/10/2009, se designa como Coordinadora Ejecutiva de la Unidad Ejecutora Central a la Ing. María José ARISNAVARRETA y se deja sin efecto la Disposición UCPyPFE N° 88 del 29/08/2009 que asignaba dicha función al Dr. Gustavo Rodolfo BARCOS. 17) Sección 3.10 (a) (b): Informes semestrales de avance. Cumplida. Al respecto fueron puestos a disposición los informes del progreso al 30/06/09 y 31/12/09, elevados al Banco mediante correo electrónico de fecha 21/08/09 y 13/01/10 respectivamente. 18) Sección 4.01: Registros y cuentas. Se remite a nuestro Memorando a la Dirección adjunto al presente. BUENOS AIRES, 28 de octubre de 2010 Dr. Rubén CARBALLAL Supervisor D.C.E.O.F.I-AGN Dra. María F. IBAÑEZ Coordinadora D.C.E.O.F.I -AGN 11 Dr. Carlos Antonio VALDEZ Jefe D.C.E.O.F.I-AGN MEMORANDO A LA DIRECCIÓN DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIO DE PRÉSTAMO Nº 7301-AR BIRF (Ejercicio N° 3 finalizado el 31 de diciembre de 2009) El presente tiene por objeto elevar a conocimiento y consideración de la Dirección del “Programa de Infraestructura Vial Provincial”, una serie de observaciones y recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno, surgidas como consecuencia del examen practicado por esta Auditoría General de la Nación, sobre los estados financieros del Programa por el ejercicio finalizado el 31 de diciembre de 2009. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia: ITEM OBSERVACIONES A 1) Consultoría pago de una suma fija mensual que reciben los consultores B I 3 ) UEC Fallas de Control Interno B III) Corrientes - Obras retrasos en la integración de los desembolsos de aporte local correspondientes a gastos de obra por parte de la provincia. 12 A) OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS. UNIDAD EJECUTORA CENTRAL: 1) CONSULTORIA Observaciones: Se ha verificado que se realiza el pago de una suma fija mensual que reciben los consultores, de $ 700.- ($ 560.- por cobertura médica y $ 140.- por seguro de vida por accidente), según el artículo 5° del respectivo contrato. La mencionada suma se abona siempre y cuando el consultor presente comprobantes de pago o constancias de algún tipo de cobertura por dichos conceptos, independientemente del importe realmente abonado por éste, es decir, en algunos casos los recibos presentados para respaldar el gasto, son inferiores al pago efectivizado, en otros se presentan constancias que no constituyen comprobante de pago (el referido artículo no establece que formalidad debe reunir la documentación que acredite dichos pagos). La cláusula precedente del Contrato de Locación de Servicios suscripto por los consultores no se ajusta al modelo de contrato establecido en el Anexo 3 del Decreto 2345/08. Comentario de la UEC: Corresponde destacar que el artículo 5º del decreto 2345/08 establece que los honorarios obrantes en el Anexo 2 del régimen de contrataciones que integra el decreto como Anexo I serán de aplicación en el ámbito del Poder Ejecutivo Nacional a los contratos de locación de servicios y obra intelectual prestados a título personal por personas radicadas en el país en el marco de convenios para proyectos o programas de cooperación técnica con financiamiento externo, bilateral o multilateral o a los administrados por organismos internacionales [ ] Y en lo que nos interesa relativo a la observación efectuada, dicho artículo regula expresamente que: “Serán de aplicación a estas contrataciones lo establecido en los artículos 11, 12 y 13 del Anexo I del presente decreto…”. Va de suyo, que sólo aplican a las contrataciones con financiamiento externo, el artículo 5º del decreto, y los artículos 11, 12 y 13 del Anexo I del decreto 2345/2008 y que las mismas 13 están exceptuadas por el propio decreto del cumplimiento del modelo de contrato obrante en el Anexo III. A mayor abundamiento, cabe puntualizar que la Subsecretaría de la Gestión Pública con fecha 23 de octubre de 2003 señaló que: “…La inclusión de las Cláusulas Quinta y Decimotercera en el contrato en gestión no se encuentra impedida por el Decreto Nº 1184/2001 que limita su aplicación al presente en lo referido a la escala retributiva…”. La autoridad con competencia específica en la materia, es decir, la Subsecretaría de la Gestión Pública, es la que autorizó la inclusión de la cláusula Quinta que como señaló no se encuentra impedida por el Decreto Nº 1184/01, hoy modificado por su similar Decreto Nº 2345/2008. A más de ello, el BIRF otorgó la no objeción a la inclusión de la cláusula contractual y al monto estipulado. Recomendación: Documentar adecuadamente las erogaciones a cargo del Programa (compensación de los gastos efectivamente realizados con ese destino por el profesional hasta la suma de $700). 2) ESTADOS FINANCIEROS: Observación: En la Conciliación de la Cuenta Especial se incluyen tanto los ingresos como los egresos en forma acumulada cuando éstos deben ser expuestos por el Ejercicio objeto de la auditoría. Comentario de la UEC: Se toma en cuenta la observación y se procederá a preparar el informe solo por el período. Recomendación: Tomar en cuenta para la presentación de los próximos Estados Financieros. 14 B) OBSERVACIONES DEL EJERCICIO I- UNIDAD EJECUTORA CENTRAL: 1) DISPONIBILIDADES: Observaciones: 1) Los saldos contables indicados en las conciliaciones bancarias, correspondientes a la cuenta corriente en pesos de la UEC de los meses de mayo, junio, octubre y noviembre, no coinciden con el saldo expuesto en el mayor contable al cierre de dichos meses. 2) En algunos casos, las conciliaciones bancarias no se encuentran firmadas por quién las confecciona ni por el responsable del área. 3) Los movimientos correspondientes al ingreso de los fondos BIRF se encuentran valuados al tipo de cambio vendedor (Banco Nación) cuando corresponde el tipo de cambio comprador en el caso de los activos en moneda extranjera. 4) No obra dentro de la documentación respaldatoria la totalidad de los extractos bancarios de la Provincia de Santa Fe. Comentarios de la UEC: Se toma nota de la observación en lo referente a los puntos 1, 2, y 4, con respecto al punto 3, se ha utilizado el mismo tipo de valuación que en los ejercicios anteriores ya auditados y no objetados. Recomendaciones: 1) y 2) Efectuar los controles cruzados, con el fin de evitar errores en la confección, como dejar asentadas las firmas de los responsables intervinientes. 3) Se debe tener en cuenta en el rubro Disponibilidades las Normas de valuación que se aplican en cada caso. 4) Mantener archivos completos de la documentación respaldatoria que hacen al movimiento de fondos. 15 2) ESTADOS FINANCIEROS: Observaciones: 1) El “Estado de Solicitudes de Desembolsos del período” se encuentra mal numerado. 2) Comparando los Balances de los años 2008 vs.2009, la inversión en la categoría de Consultoría y Capacitación fue de $ 1.131.963,84, y según lo expuesto en el “Resumen de Fuentes y Usos de Fondos del Período” la Aplicación en esta categoría fue de $ 1.093.893,88. 3) Se solicita se explique la composición de las sumas expuestas en el Resumen de Fuentes y Usos de Fondos del Período en USD en los Rubros Contrapartida Local tanto en lo que respecta a los orígenes como a las aplicaciones (Tipos cambio considerados para cada caso). 4) No se encuentra aclarado en las notas el criterio utilizado para valuar las inversiones del ejercicio reflejadas en el Resumen de Fuentes y Usos del periodo expresado en dólares. Comentarios de la UEC: 1) Se toma en cuenta la observación. 2) Del saldo del período 2009 según balance, se acompaña detalle: N° de Cuenta Detalle Saldo $ 1.3.3.1.14 Consultoría Dirección del Proy. BIRF 860.210,73 1.3.3.1.20 Pasajes y Viáticos BIRF 43.849,27 1.3.5.1.18 Costos Operativos UEC 227.903,84 1.4.9.2.24 Gastos y Comisiones Bancarias 2.6.9.2.26 Retenciones 2.018,28 -40.088,24 Total del Rubro 3) Los tipos de cambio utilizados en la contrapartida local son: 16 1.093.893,88 a. Orígenes: Tipo de Cambio vendedor Banco Nación del día de las fecha de los ingresos de fondos. b. Aplicaciones: Tipo de Cambio de la fecha de la pesificación de los fondos BIRF (tipo de cambio pari – passu de la contrapartida local). 4) Se toma nota de observación. Recomendaciones: 1) Efectuar las modificaciones propuestas. 2) Si bien la diferencia se pudo corroborar, la misma debe ser descontada de la categoría de gasto en el Rubro Obras y no Consultoría y Capacitación. 3) En lo que respecta a los Orígenes, se deben aplicar los criterios de valuación para dicho Estado. En ambos casos debe quedar aclarado en las Notas a los EEFF el criterio utilizado para la valuación. 4) Idem segundo párrafo del punto 5). 3) CONTROL INTERNO: Observación: De las respuestas obtenidas del cuestionario de control interno realizado se observo que: AREA DE ADMINISTRACION Y FINANZAS: CAJA Y SI BANCOS 1) ¿Es independiente el Sector Movimiento de Fondos (TESORERIA) respecto del Sector Contable? 2) ¿Existe una clara definición de funciones y responsabilidades? Detalle los cargos, las funciones y los responsables. 3) ¿Se efectúan arqueos de caja periódicos? ¿Quién lo realiza y quién los controla? 4) ¿Se efectúan todos los pagos con cheques emitidos NO a la ORDEN? 5) ¿Existe límite de autorización para aprobar erogaciones de Caja Chica? Indicar dicho límite. ¿Existe un reglamento de caja chica aprobado? 17 NO N/A COMENTARIOS PROYECTO X X X X X Son las constan en el manual operativo del Proyecto. Responsables Fernando Otero/Claudio Rumbo. 6) Las compras menores por caja chica, ¿se realizan basándose en X solicitudes firmadas por el responsable autorizado? 7) ¿Existe firma conjunta para los cheques? Indique las personas X autorizadas. 8) ¿Se efectúa la firma de cheques teniendo a la vista la X documentación de respaldo? 9) ¿Existen procedimientos de cancelación o anulación de facturas pagadas? ¿Cuáles? 10) ¿Se preparan conciliaciones bancarias por personal ajeno al X movimiento de fondos? ¿Son las conciliaciones preparadas o revisadas por una persona ajena a la que mantiene el registro? Mencione a los responsables. 11) ¿Cuentan con cursogramas? Adjuntar en caso de tenerlo. X 1. 2. 3. 4. 5. CONTABILIDAD ¿Se llevan registros que respalden la emisión de los Estados X Financieros a través del Sistema UEPEX? ¿Cómo se conforma el área contable? ¿Quién realiza los registros y quién los controla? ¿Quién confecciona los Estados Financieros? ¿Cómo se realizan las registraciones de de los movimientos de X las UEP? Detallar el procedimiento y los responsables. Responsables Claudio Rumbo, Pablo Abal Medina, Gustavo Barcos y Víctor Alonso. X Son los que constan en el manual operativo del proyecto. Responsables Paula Barrera y Lucas Córdoba. Se carga la solicitud de contratación, contrato, transferencia de fondos y se emite la AP/ (Paula Barrera). ¿Se realizan conciliaciones bancarias periódicas de todas las X cuentas? ¿Se analizan las partidas conciliatorias? En caso de X corresponder, ¿se efectúan los asientos de ajuste? Recomendaciones: AREA DE ADMINISTRACION Y FINANZAS: CAJA Y BANCOS 2) Aplicar lo establecido en el Manual Operativo respecto las responsabilidades, acciones y cargos de todos los integrantes del Programa y establecer las diferentes relaciones jerárquicas y funcionales y los canales de comunicación ascendentes y descendentes, a los efectos de que cada integrante conozca cómo su acción se interrelaciona y contribuye a alcanzar los objetivos generales. 5) Dada que la respuesta se contestó en forma parcial, el Programa deberá contar con un reglamento de caja chica en donde se encuentre establecida la operatoria de la misma. 18 9) Instrumentar el procedimiento de inutilización de toda la documentación respaldatoria, una vez que el pago se encuentra realizado. 10) Si bien las tres preguntas que se efectúan son respondidas en un solo renglón y en forma positiva, del relevamiento efectuado se pudo comprobar que existen falencias en la confección de las conciliaciones bancarias, tal como se mencionan en el punto 1) y 2) del apartado B-I 1) DISPONIBILIDADES del presente. Se deberán efectuar los controles cruzados, con el fin de evitar errores en la confección, como dejar asentadas las firmas de los responsables intervinientes. 11) Definir a nivel de detalle la operatoria, considerando los circuitos que se deben seguir para el cumplimiento de las tareas inherentes al Proyecto. CONTABILIDAD 1) Si bien los registros contables se efectuaron a través del sistema UEPEX, este no fue utilizado para la emisión de los Estados Financieros, por lo que debe implementarse en forma completa dicho sistema, a saber: desde la registración del contrato, pasando por la emisión de las AP, hasta la confección de los EEFF. 2) Debe quedar expresamente definido el cargo y las tareas que efectúan cada uno. 4) AJUSTES: Observación: El Saldo correspondiente a la Cuenta Contable 269134 en pesos se encuentra subvaluado, ya que se ha tomado la deuda en dólares con el Banco correctamente por USD 78.012.870,42 pero a un tipo de cambio incorrecto de 1USD=$3,76 en lugar de 1USD=$3,80, arrojando una diferencia de $ 3.120.514,82. 19 Comentario de la UEC: Se toma en cuenta la observación y se aclara que es el mismo criterio aplicado (tipo de cambio único para la valuación de activos y pasivos) en los ejercicios anteriores auditados y no observados. Recomendación: Efectuar el ajuste correspondiente para reflejar en la contabilidad en pesos la deuda BIRF. 5) REGISTROS: Observación: 1) Los asientos contables correspondientes al registro de las transferencias de fondos que se efectúan a las provincias, no poseen contra-cuenta dentro de los mayores de la UEC. A modo de ejemplo, una transferencia realizada a la provincia de Corrientes con los asientos N° 17 y 18 de las cuentas Banco y Capital adeudado respectivamente: Provincia N° de cuenta Fecha Asiento May. Ctes. May. UEC 1.1.9.3.01 1.1.9.1.03 16/01/09 16/01/09 17 17 May. Ctes. May. UEC 2.6.9.1.34 2.6.9.1.34 16/01/09 16/01/09 18 18 Debe Haber 403.733,64 403.733,64 403.733,64 403.733,64 2) Las Solicitudes de Desembolso no se realizan a través del sistema UEPEX, de manera que en el módulo de gestión del mismo, todos los movimientos aparecen como “sin rendir”. Comentarios de la UEC: 1) El problema planteado es un problema del sistema UEPEX, aún no resuelto, que toma al sistema contable como un consolidado, si observamos en el asiento Nro. 17 y si lo tomamos aislado del asiento Nro. 18, no existe partida doble para las unidades ejecutoras 20 de Corrientes y UEC; Corrientes queda con un aumento en las disponibilidades pero sin la correspondiente partida doble, aumento de su pasivo (capital adeudado BIRF). 2) Las rendiciones al Banco no se efectúan por el sistema UEPEX debido a que este toma el 100% pagado por cada fuente de fondos independientemente del monto total del pago. Recomendación: 1) Ajustar el Sistema UEPEX, de tal modo que los mayores de cada jurisdicción contengan los asientos de acuerdo a la partida doble. 2) Aplicar el Sistema en formas completa y en todo su potencial, ya que el mismo contempla este tipo de situaciones. 6) PAGOS: Observación: En algunos casos se ha detectado que para el pago de los servicios de traducción, el cheque es retirado por distintas personas, sin tener dentro de la documentación la autorización de las mismas. Comentarios de la UEC: Se toma nota de la observación y se aclara que los cheques son emitidos “no a la orden”. Recomendación: Si bien lo cheques emitidos son “No a la Orden”, las personas cuya firma figura al pie de las Autorizaciones de Pago deben estar autorizadas por el titular de dicho documento de pago. II- PROVINCIA DE ENTRE RIOS Observación: Del análisis de la muestra realizada sobre las inversiones efectuadas por el Programa en la Provincia de Entre Ríos, surgen las siguientes consideraciones: 21 En el pago de los Certificados de Obra Nros. 4, 5 y 6 se detectaron una serie de incongruencias de distinta índole en algunos de los ítems (Nros. 7, 10.1.2 y 10.2.2). Esto ocurre a instancias del pago del 25% correspondiente a la contraparte local, que en esa Provincia se realiza a través del “Fondo Fiduciario de Infraestructura Regional”. Como el pago del 100 % del Certificado de Obra se cancela en distintos momentos y con la intervención de distintos actores, de acuerdo a la fuente de financiamiento (Vialidad Provincial, Unidad Ejecutora Provincial, Unidad Ejecutora Central y el Fondo Fiduciario de Infraestructura Regional), se pudo detectar que los circuitos para la aprobación y posterior pago son distintos. Por lo anteriormente expuesto no se tuvo a la vista documentación o información que detalle los responsables con las respectivas misiones y funciones de las actividades, técnicas, administrativas, financieras y contables. Comentarios de la UEP: Desde el proceso de aprobación hasta el desembolso y rendición, intervienen distintas dependencias que efectúan, en cada etapa, una determinada función de acuerdo a su participación y responsabilidad conferida. Con relación a ello seguidamente se detalla la actividad que esta UEP desarrolla: Inicialmente, esta UEP recibe desde la Dirección Provincial de Vialidad (DPV) los expedientes que aprueban cada uno de los certificados de obra, los que contienen, copias no negociables de certificados, Resolución aprobatoria del mismo, discriminando los porcentajes de asignación del 75% por parte del préstamo BIRF 7301-AR y el 25% restante como contrapartida provincial, que para esta obra, financia el Fondo Fiduciario de Infraestructura Regional (FFIR). Así como también la correspondiente intervención de la Contaduría General de la Provincia. Esta intervención, por parte del Contador Auditor referida anteriormente, es condición necesaria para que esta Unidad efectúe el trámite de solicitud de fondos, conjuntamente con la factura proporcionada por la empresa contratista. 22 De esta forma la persona encargada, procede a ingresar en el sistema UEPEX la información requerida a los efectos de solicitar los fondos correspondientes a cada certificado. Seguidamente, el área de Despacho de la Unidad confecciona el proyecto de Resolución autorizando a la Dirección de Administración al pago del certificado en cuestión y eleva el trámite al área de Presupuesto de la UEP para su imputación en el sistema de contabilidad de la provincia. Acto seguido, se procede a la firma de la Resolución antes mencionada para parte del Coordinador General de la UEP. Posteriormente, y una vez constatado el ingreso de los fondos en las cuentas especiales de la obra, personal encargado de Liquidaciones procede a confeccionar la planilla, detallando los importes a abonar con los descuentos correspondiente, elevando el mismo al área de Tesorería de la UEP para realizar el pago. Al momento de pagar, la empresa contratista hace entrega de la copia negociable, el recibo y el cumplimiento fiscal pertinente. Finalmente, se procede a la rendición de los pagos efectuado a la Coordinación Nacional y se archivan las actuaciones en la Tesorería de esta dependencia. Es dable destacar que la solicitud de fondos correspondientes al 25% de la contrapartida provincial que financia el FFIR, la realiza la DPV, procediendo la UEP a realizar el pago, una vez notificado en ingreso de los fondos y rendición de cada certificado. Respecto de la situación planteado acerca de los certificados 4, 5 y 6 se solicitó informe a la DPV, por ser quienes realizan y autorizan dichos certificados. Al respecto, la DPV contesta lo siguiente: “…se procedió a computar el Ítem Nº 7 “Base granular para ensanche”, en las dimensiones que realmente fueron necesarias ejecutar en la obra para obtener el apoyo de las capas superiores, dimensiones que resultaron ser mayores en su ancho que las previstas en el proyecto, sin superar las cantidades totales previstas en los cómputos. Esta situación se mantuvo hasta que se adecuo el ítem en la primera modificación de obra. En cuanto al Ítem 10.1.2 “Base y carpeta preparada en caliente para carpeta espesor 0.045m, por error se consideró en un ancho de 3,70 m, hecho que fue solucionado en certificados posteriores procediendo a realizar el descuento correspondiente, según lo previsto en la Ley de 23 Obras Públicas de la Provincia. Lo mismo cabe para el Ítem 10.2.2 “Base y carpeta preparada en caliente para bases, espesor 0,05m. En el primer caso el criterio aplicado fue el de certificar lo realmente ejecutado sin sobrepasarse las cantidades autorizadas mientras se evaluaba las necesidades de la obra en general y de este ítem en particular. En el caso de la mezcla asfáltica una vez detectado el error, y habiéndose emitido ya el certificado se aplicó lo estipulado en la Ley de Obras Públicas de la Provincia de Entre Ríos Nº 6351 Capítulo VII Art. 54 que dice “Todos los certificados, salvo el final, son provisionales. Una vez expedidos no pueden ser modificados en su monto ni trabado su trámite de pago, en sede administrativa, por ninguna circunstancia, salvo error material evidente. De advertirse errores u omisiones en los certificados, serán tenidos en cuenta en los siguientes, cualquiera sea su naturaleza....”. Este criterio no fue compartido por el Fondo Fiduciario Federal de Infraestructura Regional, responsable del pago del 25% de contraparte local, quien procedió a realizar los descuentos y devolver los mismos una vez aprobada la modificación de obra.” Recomendación: Si bien, todos los certificados, salvo el final, son provisionales, el caso que nos ocupa no se trató de un error, ya que con posterioridad dicha situación se solucionó a través de la aprobación de la modificación de la obra. Por lo que deberán en lo sucesivo efectuar las correcciones al proyecto original con anterioridad a su ejecución. Unificando el criterio para el pago, ya que la cancelación de los certificados debe efectuarse en forma simultanea (25%, de la contraparte Local, como el 75% del financiamiento BIRF) para un mejor control de la gestión.. De acuerdo a los procedimientos descriptos anteriormente, se deduce que la aprobación de los certificados corren por cuerdas separadas, en lo que respecta al financiamiento, como si fuesen compartimentos estancos, las áreas técnicas tanto del Fondo Fiduciario Federal de Infraestructura Regional, como de la DPV y de la UEC, siendo que dicha aprobación debería estar unificada para que no queden plasmadas las diferencias de criterio de cada uno de los componentes que participan en el proceso, evitando de esta manera, que se produzcan errores administrativo-financieros. 24 III- PROVINCIA DE CORRIENTES: Observación: Del análisis de la muestra realizada sobre las inversiones efectuadas por el Programa en la Provincia de Corrientes, se verificó un significativo atraso en la integración de los fondos correspondientes al 25% de la Contraparte Local, según detalle: Factura Recibo Retenciones Cheque Fecha Dif. días N° Débito Fc y Pago 4.994,31 74231 30/06/10 271 818.311,31 93.707,90 759.860,01 124.697,59 740.139,99 74281 74286 74155 74180 74160 13/08/10 13/08/10 27/05/10 08/06/10 27/05/10 407 368 290 281 269 74170 74195 74175 08/06/10 30/06/10 08/06/10 229 229 207 N° Fecha N° Fecha Total Recibo B1-0026 02/10/09 X1-0053 28/06/10 221,94 B1-0021 B1-0022 B1-0022 B1-0023 B1-0023 02/07/09 10/08/09 10/08/09 31/08/09 31/08/09 X1-0060 X1-0061 X1-0045 X1-0049 X1-0046 11/08/10 11/08/10 21/05/10 04/06/10 21/05/10 48.519,90 6.463,08 38.007,81 5.292,95 32.805,40 B1-0027 B1-0028 B1-0028 22/10/09 13/11/09 13/11/09 X1-0047 X1-0054 X1-0048 04/06/10 28/06/10 04/06/10 40.007,98 41.136,77 23.334,26 890.874,86 969.149,05 484.427,55 B1-0013 21/08/09 X1-0047 28/06/10 987,61 20.489,58 74200 29/06/10 312 B1-0014 21/08/09 X1-0043 28/06/10 120,34 2.939,61 74211 29/06/10 312 B1-0019 09/10/09 X1-0052 10/08/10 439,85 9.400,93 74311 11/08/10 306 B1-0010 26/05/09 X1-0031 15/02/10 3.905,54 54.335,41 74064 16/02/10 266 B1-0011 B1-0012 B1-0012 B1-0015 B1-0015 B1-0017 B1-0017 24/06/09 24/07/09 24/07/09 31/08/09 31/08/09 03/09/09 03/09/09 X1-0032 X1-0038 X1-0033 X1-0040 X1-0039 X1-0048 X1-0041 15/02/10 17/05/10 15/02/10 04/06/10 17/05/10 28/06/10 04/06/10 60.178,25 39.198,59 5.782,12 24.034,44 26.389,45 3.237,55 40.792,73 1.018.451,95 920.236,82 93.707,90 566.232,12 579.763,18 66.986,25 933.767,88 74065 74135 74066 74165 74150 74190 74185 16/02/10 18/05/10 16/02/10 08/06/10 18/05/10 29/06/10 08/06/10 237 298 207 281 260 299 278 Comentarios de la UEP: Con respecto al atraso en la integración de los fondos que se observan, dicho atraso se produjo como consecuencia del proceso eleccionario que ocurrió en la provincia durante el periodo en cuestión y que trajo como consecuencia el cambio de gobierno provincial, con lo cual, las nuevas autoridades han hacho un control previo de la gestión anterior a los efectos de constatar 25 la correcta asignación de recursos y una vez finalizado el control, se empezaron paulatinamente a cancelar las obligaciones contraídas. Como se puede observar esto empieza a ocurrir aproximadamente a mediados del mes de febrero de 2010, sesenta días después de la asunción de las nuevas autoridades. Se regularizarán estas cuestiones en el transcurso del corriente año. Recomendación: Dar cumplimiento a los compromisos asumidos a efectos de no entorpecer la gestión del Proyecto respecto a los aportes de contrapartida local. BUENOS AIRES, 28 de octubre de 2010 Dr. Rubén CARBALLAL Supervisor D.C.E.O.F.I-AGN Dra. María F. IBAÑEZ Coordinadora D.C.E.O.F.I -AGN 26 Dr. Carlos Antonio VALDEZ Jefe D.C.E.O.F.I-AGN DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIO DE PRÉSTAMO N° 7301-AR BIRF (Ejercicio N° 3 finalizado el 31/12/09) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. Tal como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - Test o prueba de transacciones y comprobantes; - Circularización de saldos; - Análisis de la naturaleza y elegibilidad de los desembolsos; - Conciliaciones y reconciliaciones bancarias; - Análisis de la metodología para la contratación de consultores y verificación de la existencia de informes de los mismos; - Análisis de legajos; - Cotejo de orígenes con información de terceros; - Análisis sobre la elegibilidad de las erogaciones que respaldan los estados de gastos del período, conforme las estipulaciones del Convenio de Préstamo; - Análisis sobre la elegibilidad de las erogaciones que respaldan los estados de solicitudes de desembolso del período, conforme las estipulaciones del Contrato de Préstamo; - Como así también la aplicación de otros procedimientos de auditoría, en la medida que se los consideró necesarios, adaptándolos a la naturaleza específica de la actividad auditada. 27 El análisis realizado por esta auditoría comprendió, entre otros: - El 100% de los desembolsos BIRF y; - El 41,04 % de lo ejecutado en el ejercicio según el siguiente detalle: CONCEPTO Total Ejecutado en % Incidencia el Ejercicio $ sobre Rubro Obras Bienes Servicios de Consultoría Pasajes y Viáticos Otros Gastos TOTAL 232.694.059,04 0,00 860.210,73 43.849,27 229.638,97 233.827.758,01 41,10% 0,00% 33,37% 27,94% 13,77% Muestra $ 95.628.077,82 0,00 287.087,33 12.249,41 31.622,63 95.959.037,19 % Muestra 40,90% 0,00% 0,12% 0,01% 0,01% 41,04% Debe destacarse que el examen practicado no ha tenido como objeto principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. En otro orden de cosas corresponde destacar que la Unidad Ejecutora Central no obstaculizó nuestra gestión, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 28 de octubre de 2010 Dr. Rubén CARBALLAL Supervisor D.C.E.O.F.I-AGN Dra. María F. IBAÑEZ Coordinadora D.C.E.O.F.I -AGN 28 Dr. Carlos Antonio VALDEZ Jefe D.C.E.O.F.I-AGN