1998_007info.pdf

Anuncio

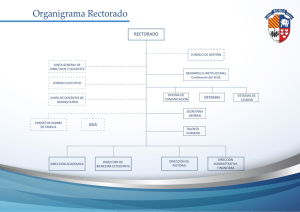

BUENOS AIRES, 14 de Enero de 1998 VISTA la Actuación n° 402/97 del registro de la Auditoría General de la Nación y, CONSIDERANDO: Que el artículo 85 de la Constitución Nacional pone a cargo de la Auditoría General de la Nación el control externo de la administración pública nacional, cualquiera fuera su modalidad de organización. Que en cumplimiento del mandato constitucional y lo concordantemente dispuesto por el artículo 118 inciso b) de la ley 24.156, se realizó un examen especial en el ámbito de la FACULTAD DE PSICOLOGIA, dependiente de la UNIVERSIDAD DE BUENOS AIRES, con el propósito de determinar el funcionamiento de los mecanismos de control interno que operan sobre el circuito de liquidación, pago y registración de las retribuciones correspondientes al personal que presta servicios en la referida Casa de Estudios. Las tareas de campo se desarrollaron entre el 2/5/97 y el 30/7/97. Que el citado examen fue efectuado de acuerdo con las normas de auditoría aprobadas por la Auditoría General de la Nación, mediante Resolución n° 145/93, dictada en virtud de las facultades conferidas por el artículo 119, inciso d) de la ley 24.156. Que el organismo auditado ha sido puesto en conocimiento de las conclusiones a que se arribara, habiendo formulado -oportunamente- consideraciones que fueron tenidas en cuenta y quedan receptadas en las recomendaciones finales. Que, la Comisión de Supervisión respectiva ha producido el despacho correspondiente, compartiendo los términos del informe elaborado por la Gerencia General de Control del Sector Público Nacional No Financiero. Que el Colegio de Auditores Generales, en sesión del día 10/12/97 ha dado su aprobación a todo lo hasta aquí actuado. Que el Presidente de la Auditoría General de la Nación ejerce la representación del órgano; Por ello, EL PRESIDENTE DE LA AUDITORIA GENERAL DE LA NACION RESUELVE: ARTICULO 1°: Aprobar el Informe correspondiente al examen especial producido por la Gerencia General de Control del Sector Público Nacional No Financiero, sobre el circuito de control interno que aplica la FACULTAD DE PSICOLOGIA, dependiente de la UNIVERSIDAD DE BUENOS AIRES, en relación con la liquidación y pago de las remuneraciones del personal que presta servicios en dicha Casa de Estudios, que se agrega a fs. 173 a 190 de la Actuación n° 402/97. ARTICULO 2°: Poner en conocimiento del titular de la referida Facultad, como así también del Rectorado de la UNIVERSIDAD DE BUENOS AIRES, los resultados del examen en cuestión. ARTICULO 3°: Regístrese, comuníquese a la COMISION PARLAMENTARIA MIXTA REVISORA DE CUENTAS. Cumplido, archívese. R E S O L U C I O N N°: 7/98 UNIVERSIDAD DE BUENOS AIRES FACULTAD DE PSICOLOGIA INFORME EJECUTIVO Al Sr. Decano de la Facultad de Psicología de la Universidad de Buenos Aires Prof. Raúl Courel S / D En uso de las facultades conferidas por el artículo 115 de la ley 24.156, la Auditoría General de la Nación procedió a efectuar un examen especial en el ámbito de la FACULTAD DE PSICOLOGIA, dependiente de la UNIVERSIDAD DE BUENOS AIRES, con el objeto que se detalla en el apartado I. I.- OBJETO DE AUDITORIA: El examen se practicó con el propósito de determinar el funcionamiento de los mecanismos de control interno que operan sobre el circuito de liquidación, pago y registración de las retribuciones correspondientes al personal que presta servicios en la referida Casa de Estudios. II.- ALCANCE DEL EXAMEN: El examen fue realizado de conformidad con las normas de auditoría externa de la Auditoría General de la Nación, aprobadas por la Resolución nº 145/93, dictada en virtud de las facultades conferidas por el artículo 119, inciso d) de la ley 24.156, habiéndose practicado los siguientes procedimientos: análisis de la estructura orgánica vigente y de la dotación de personal; relevamiento del circuito administrativo contable de liquidación, ejecución presupuestaria, pago, registro y control de remuneraciones, teniendo en cuenta los diferentes regímenes, que rigen la relación del ente con quienes prestan servicios administrativos o docentes en él y pruebas de procedimiento, seleccionando, a tal efecto, una muestra de ciento noventa y ocho (198) liquidaciones, correspondientes al mes de abril de 1997, que representan el 12%, en relación al universo total de casos a controlar, de acuerdo a la base de información proporcionada por la Facultad. Sobre la muestra así configurada, se ha verificado la adecuada confección de las liquidaciones y la intervención de los funcionarios con facultades para su aprobación y autorización, constatando, asimismo, la existencia de la pertinente documentación respaldatoria y se ha examinado el mecanismo de altas y bajas y la liquidación de servicios extraordinarios. Se efectuaron, además, comprobaciones sobre una selección, equivalente al 10% de la nómina de 160 contratos de locación de obra que, a tenor de lo indicado por la Facultad, se celebraron para posibilitar la enseñanza de Posgrado, los cuales fueron suministrados en el transcurso de la auditoría. Las tareas propias del objeto del examen han sido desarrolladas entre el 2 de mayo y el 30 de julio de 1997. III.- ACLARACIONES PREVIAS: De acuerdo con las evidencias obtenidas, el proceso que conduce a la percepción de las remuneraciones por parte del personal de la FACULTAD DE PSICOLOGIA, se desarrolla en dos instancias sucesivas, en las que participan dependencias de la citada Casa de Estudios y áreas pertenecientes al Rectorado de la UNIVERSIDAD DE BUENOS AIRES. Si bien la auditoría se centró en la Facultad, a los fines de completar la evaluación del circuito, se relevaron las actividades de aquellas unidades dependientes de la Secretaría de Hacienda y Administración del Rectorado, que tienen injerencia en el mismo. Cabe señalar que en estos casos, el relevamiento se circunscribió únicamente, a aquellos aspectos atinentes al objeto de auditoría, por lo que los comentarios que se formulan a continuación, no conllevan una valoración acerca del funcionamiento de las referidas áreas en relación con otros circuitos administrativos o con otras unidades académicas. Por otra parte, cabe señalar que las conclusiones a que se arribara, como consecuencia de los procedimientos de auditoría, fueron puestas en conocimiento del organismo examinado. Este se expidió a través de la nota recibida por esta AUDITORIA GENERAL DE LA NACION el 20 de octubre de 1997, en la cual formula consideraciones sobre el contenido de las mismas. Dichas manifestaciones fueron tenidas en cuenta y, en la medida en que se las estima susceptibles de modificar la apreciación de los hechos, quedan receptadas en las recomendaciones finales. Es preciso destacar que todas aquellas medidas que el organismo sostiene haber instrumentado, a los fines de subsanar las dificultades puestas de relieve en el informe de auditoría y que requieren de un procedimiento de comprobación específico, serán evaluadas en una etapa ulterior, en oportunidad de llevarse a cabo el seguimiento de las recomendaciones efectuadas, de acuerdo con la planificación que a tal efecto establezca la AUDITORIA GENERAL DE LA NACION, dándose en esa ocasión por regularizados, si correspondiere, los aspectos que a ellas se refieren. IV.- COMENTARIOS Y OBSERVACIONES IV.1.- Estructura Orgánica La FACULTAD DE PSICOLOGIA carece de estructura orgánica debidamente aprobada. Cuenta, no obstante, con una organización informal integrada por siete Secretarías y las unidades inferiores que les dependen. Cabe aclarar que, en su descargo, el auditado adjuntó copia de la Resolución (A-R) n° 10 del 2 de octubre de 1997, ratificada por su similar n° 665/97 del Consejo Directivo, por la que se crea la Comisión que tendrá como función específica proponer a éste los lineamientos básicos para el establecimiento de la referida estructura. IV.2.- Plantas de Personal La dotación del ente auditado está integrada por personal docente y no docente incorporado, en ambos casos, con carácter permanente o no permanente. Su retribución se atiende con los créditos del Inciso 1-Gastos en Personal, que provee la Fuente de Financiamiento 11-Fondos del Tesoro. Cabe destacar que, en función de la ley 24.764, aprobatoria del Presupuesto Nacional para el Ejercicio 1997, la UNIVERSIDAD DE BUENOS AIRES recibió el aporte del Estado Nacional, a través del Inciso 31-Transferencias del Presupuesto, asignado en la Jurisdicción 70-MINISTERIO DE CULTURA Y EDUCACION. Por Resolución nº 5221/97 el Consejo Superior aprobó la distribución de dichos créditos por Fuente de Financiamiento. Para el citado Inciso 1-Gastos en Personal, la aludida resolución no contempla la apertura en Partidas Principales o Parciales. Teniendo en cuenta además que se carece de distribución de cargos, así como de plantas instituidas en forma previa a la designación, el límite para el ingreso de agentes, está dado por el saldo disponible que arroje dicho Inciso, cuyo crédito, por otra parte, puede ser modificado a propuesta de la Facultad, con aprobación posterior del Consejo Superior. Tal modalidad dificulta la predeterminación del número de integrantes de la dotación, así como de la relación entre la cantidad de docentes y no docentes o entre personal permanente y no permanente. A la vez, es preciso consignar que el control sobre el estado de ejecución del gasto, en lo concerniente al citado Inciso, se encuentre a cargo del Centro de Control Presupuestario que funciona en la órbita de la Subsecretaría de Administración del Rectorado. Los datos aportados por aquél, acerca del saldo disponible y de lo ejecutado mensualmente durante el presente ejercicio, no resultaron, inicialmente, coincidentes con el registro que lleva la Facultad para control propio. Requerida aclaración al respecto, se explicó mediante Nota nº 160/SSA/97, que habitualmente no se efectúa la consolidación de los saldos de ejecución con las dependencias administrativas de las Facultades, toda vez que el Centro lleva registros extra contables, aunque periódicamente se realizan cotejos, con las constancias de la Dirección de Contabilidad de la Universidad. Se detallaron, por otra parte, los conceptos que habrían dado lugar al resultado disímil, conciliándose los datos, hasta arribar a una diferencia que, finalmente y en base a los datos aportados por el auditado en su descargo, asciende a la suma de CUATRO MIL CINCUENTA Y DOS PESOS CON CINCUENTA Y UN CENTAVOS ($ 4.052,51), en lo ejecutado total correspondiente a los meses de enero a junio de 1997. Más allá de las cifras finales y de las divergencias, que podrían ser coyunturales, se estima que la mecánica vigente evidencia dificultades para establecer los límites para el acceso de personal. En ese orden de ideas, es dable agregar que, al cotejarse el número de agentes emergente de los listados que proporcionó la Facultad, con los totales que arrojó el registro de la Dirección General de Sistema Universitario de Computación, también se pusieron de manifiesto diferencias -atribuidas por el auditado a errores en el invocado sistema- que, aunque en sí mismas no resultan significativas, exponen la misma inestabilidad para determinar la composición de la dotación y para homogeneizar los datos que se evalúan en los distintos puntos del circuito. IV.3.- Situaciones de Revista - El personal no permanente cumple las mismas funciones que el permanente. Así, según lo informado, un agente que revista en aquella situación, ejerce un cargo de Jefatura (Dirección de Posgrado). En otros casos, se les atribuye de hecho, la responsabilidad sobre áreas operativas. - Se encuentran en vigencia subrogancias, dispuestas más allá de los plazos y circunstancias que autoriza el régimen aprobado por el decreto nº 1102/81. Cerca del 20% del plantel administrativo, presta servicios bajo esa modalidad, la cual se extiende tanto a Jefaturas de unidades orgánicas de nivel de Departamento o superiores, como a áreas inferiores que no configuran una unidad orgánica. Se advirtieron casos en que la situación se ha mantenido por más de dos años (Ejemplo: Dirección de Personal). IV.4.- Locaciones de Obra Para la enseñanza de Posgrado y actividades de las Secretarías de Cultura y de Extensión Universitaria, se celebran locaciones de obra, que se solventan con la Fuente de Financiamiento 12-Recursos Propios, con imputación al Inciso 3-Servicios No Personales. El Consejo Directivo de la FACULTAD DE PSICOLOGIA ha dictado la resolución nº 250/91, a tenor de la cual las remuneraciones de los integrantes de una Carrera de Especialización, Programa de Actualización o curso aislado, serán provistas con el 50% del monto recaudado en concepto de aranceles de alumnos, para la actividad en cuestión. Analizada la muestra conformada en la forma descripta en el punto II.4., el procedimiento instaurado para la contratación no merece, en general, objeciones, excepto en lo que hace a la falta de una reglamentación expresa, que estipule los parámetros para fijar el arancel que debe pagar cada alumno, toda vez que de conformidad con la información obtenida, es el docente responsable del curso quien propone el monto, dentro de un concepto general que no está plasmado en norma alguna. Se entiende en ese sentido, que resultaría menester contar con especificaciones que remitan, por ejemplo, al valor de la hora de cátedra o a pautas similares, a fin de dotar de precisión al proceso de recaudación y unificar los criterios de las diferentes áreas de estudio, aún cuando las mismas recepten las variantes derivadas del diferente número de cursantes. IV.5.- Acumulación de cargos Se llevaron a cabo procedimientos destinados a verificar si media acumulación de cargos, en exceso a los límites reglamentarios, respecto de aquellos agentes que revistaban al mes de abril de 1997 simultáneamente en más de uno de ellos, ya fueren docentes o no docentes. El resultado del análisis, sin embargo, se vio condicionado por las siguientes circunstancias: a) Las comprobaciones se practicaron en base a los listados suministrados, por una parte, por la referida Dirección General de Personal del Rectorado y, por otra, por la Dirección General Administrativa de la Facultad. El primero de ellos contiene los antecedentes relativos a la totalidad de agentes que ejercen más de un cargo u horas de cátedra en la Facultad de Psicología o en ésta y en cualquiera de las demás unidades académicas de la Universidad. El segundo, más restringido, describe aquellos casos de acumulación únicamente dentro del ámbito de la Facultad. b) Ahora bien, comparados ambos, se detectaron 53 agentes que, figurando en la enumeración de la Facultad, no obran en el detalle de la Dirección General de Personal, a pesar que éste debería contenerlos por su mayor amplitud. c) Cotejada la respectiva liquidación de haberes, se determinó que tres de esos agentes no ejercieron tareas rentadas en la Facultad durante el mes de abril. d) Por otra parte, aún en aquellos casos en que ambos listados resultaron concordantes, se evidenciaron diferencias en cuanto a la cantidad de cargos o a la carga horaria que se les atribuye a los agentes en cada uno de ellos (Ejemplo: legajos nros. 85.500, 97.293, 103.041, 105.847, 131.251 y 136.358). Consiguientemente, el diagnóstico que a continuación se expone, formulado en base a los datos extraídos de la nómina brindada por la Dirección General de Personal del Rectorado, por ser ésta más abarcativa, se encuentra restringido por las anteriores salvedades. Ellas ponen de manifiesto, por otro lado, un déficit en el circuito interno de control, en la medida en que la base de datos, no resulta homogénea. Sin perjuicio de lo expuesto y con las reservas antedichas, con ajuste a los elementos de juicio disponibles, sobre un total de 492 agentes detallados en la lista citada precedentemente, se individualizaron 12 casos de acumulación inadecuada. De ellos: a) 5 ejemplos corresponden a supuestos de incompatibilidad funcional, por acumulación de cargos en contradicción con la permitida según el tipo de dedicación que ostenta el docente (Ejemplo: legajos nros. 66.011, 85.500, 103.041, 105.847 y 131.251). b) 6 de ellos, exceden además, el máximo de horas de servicio admisible para el personal docente (Ejemplo: legajos nros. 86.080, 94.104, 95.336, 97.293, 123.692 y 136.358). c) 1 caso suma dos cargos administrativos (Ejemplo: legajo nº 136.369). Cabe aclarar que los supuestos de acumulación indebida se identificaron por aplicación de las prescripciones de la Resolución 3447/93-CS y su modificatoria 3885/93-CS. Se tomaron en cuenta además, las limitaciones en cuanto a la carga horaria y las prescripciones del Régimen Jurídico Básico de la Función Pública, aprobado por la ley 22.140, en lo que hace a los cargos administrativos. Por otra parte, es preciso consignar que el auditado explicó que en el presente no existen casos de incompatibilidad, en virtud que los que fueran informados durante el presente ejercicio ya han regularizado la situación de revista, indicando por otro lado que la actualización de los datos resulta de responsabilidad de los agentes, mediante la confección de su Declaración Jurada de Cargos . IV.6.- Circuito de Liquidación de Haberes IV.6.1.- Circuito Administrativo a) La diagramación adecuada de la etapa de control presupuestario, que se cumple en forma previa a la incorporación de nuevos conceptos en la liquidación, debería impedir la carga de las novedades que excedan las posibilidades de financiamiento existentes a esa fecha. Sin embargo, el estado de ejecución del Inciso 1-Gastos en Personal, obtenido en el transcurso de la auditoría, da cuenta de un déficit por haberes correspondientes al Ejercicio 1996, de NOVENTA Y CINCO MIL CIENTO OCHENTA Y OCHO PESOS CON NOVENTA Y OCHO CENTAVOS ($ 95.188,98.-). b) No se encuentra prevista una etapa de preliquidación. La Dirección General del Sistema Universitario de Computación dependiente del Rectorado, que procesa la liquidación, no remite sus listados a la Facultad para un control cruzado, sino que ésta sólo tiene oportunidad de rectificar eventuales errores mediante un mecanismo de “bloqueo”, que ejecuta su Departamento de Liquidaciones, valiéndose de un disquete que le suministra el precitado servicio informático, aproximadamente el día 26 de cada mes. c) El sistema opera con una anticipación de veinte días, en relación con el momento de pago de los haberes. En ese contexto, las eventuales erogaciones indebidas, ocasionadas por bajas posteriores a la fecha de corte, sólo pueden evitarse a través del “bloqueo”. De lo contrario, resulta menester gestionar el reintegro de lo percibido en más. De modo que la modalidad y los plazos adoptados para la carga de novedades – que el auditado atribuye al sistema instaurado por la Universidad- además de la complejidad que introducen en el circuito, incrementan el riesgo de errores en el pago. En tales casos, por otra parte, a la dificultad para obtener el reingreso de lo abonado erróneamente al agente, se añade la de recuperar los importes correspondientes a las contribuciones patronales, que la Universidad transfiere a los organismos de seguridad social en forma global, por el conjunto del personal que revista en todas sus unidades académicas. d) Otro riesgo adicional emerge de la circunstancia que, en caso de “bloqueo” de algún concepto, el recibo que se entrega al agente, se emite por el total de la liquidación, complementándose con otro comprobante que documenta el descuento. e) Por otro lado, la multiplicidad de unidades que intervienen en la liquidación, pago, registración y rendición de cuentas, en un circuito que abarca áreas de la FACULTAD DE PSICOLOGIA y de las Subsecretarías de Administración y de Hacienda, dependientes del Rectorado de la Universidad, además de los Bancos pagadores, aumenta también los márgenes de error. IV.6.2.- Liquidación de Haberes Se analizó la liquidación del mes de abril de 1997, conforme a la muestra indicada en el punto II.3. Si bien, en términos generales, ella se ajusta a los parámetros numéricos y conceptuales exigibles, se advirtió que: IV.6.2.a.- AUTORIDADES SUPERIORES 1) En siete casos, a los funcionarios que revistan en forma no permanente, cuyo haber se calcula en base a un porcentual sobre la retribución correspondiente al nivel de Secretario de Facultad, se les liquida la bonificación por antigüedad vigente para el personal docente. En ese sentido, si bien debe considerarse lo estipulado por las Resoluciones nros. 1261/95 y 1400/95 del Consejo Superior, procede indicar que las mismas no contienen previsiones expresas para el personal no permanente equiparado en su remuneración a los citados niveles. 2) A otro funcionario, encuadrado en el mismo régimen, se le abona el 100% de la retribución del cargo al que está asimilado, cuando en virtud de la resolución n° 2098/96 por la que se lo designó, le correspondería un haber proporcional del 90%. Esta situación se habría subsanado al presente, de acuerdo con el descargo. IV.6.2.b.-PERSONAL NO DOCENTE 1) Se detectaron siete casos en los que, agentes que revistan en una situación escalafonaria, son incluidos en la liquidación con un cargo superior el cual, en realidad, subrogan, cuando hubiera correspondido que se les abonara el haber de su categoría real con más la diferencia, por vía del complemento especial por subrogancia. Se verificaron además errores numéricos en el cálculo del citado complemento. 2) Tres agentes que revistan en el Agrupamiento Profesional perciben simultáneamente el Adicional por Título, no obstante que el artículo 119 del Escalafón instituido por el decreto n° 2213/87, excluye expresamente esa posibilidad. Respecto de este ítem, así como del anterior, el auditado informó que se han adoptado medidas al respecto. 3) A todos los dependientes encasillados en las categorías 11 a 7, inclusive, tanto permanentes como no permanentes, se les abona el Adicional por Jefatura, a pesar que el régimen vigente lo restringe sólo a quienes ejercen la conducción de unidades orgánicas instituidas por estructura y de rango no inferior a Sección. El ente brindó explicaciones sobre las razones contempladas al decidir dicho pago. 4) Se advirtieron algunas incorrecciones en la percepción del Adicional por Permanencia en Categoría, ya fuere porque no resultó acreditado el transcurso del lapso mínimo que exige el artículo 124 del Escalafón, para generar el derecho a la prestación o bien, por un error en el porcentaje aplicable. También en este aspecto, se estaría procurando una regularización. IV.6.2.c.- SITUACIONES COMUNES A TODO EL PERSONAL 1) A varios agentes no se les efectúa la deducción correspondiente al Seguro de Vida Obligatorio. El auditado informó que ello ocurre cuando el descuento se practica en otra Facultad o en el organismo donde el beneficiario desempeña otro cargo público. Sin embargo, en la mayoría de los casos, no obran en los legajos constancias que así lo acrediten. 2) Se detectaron casos en que se liquidan asignaciones familiares cuyo respaldo documental no pudo localizarse en los respectivos legajos, o en razón de hijos que, a la fecha, han excedido el límite de edad. Cabe aclarar en este sentido, que el sistema no opera la baja automática en estos casos, lo que obliga al Departamento Liquidación de Haberes a controlarlos en forma manual. IV.6.3.- Liquidación de Servicios Extraordinarios a) En dos de los casos no pudo constatarse la existencia de acto administrativo que estableciera, con carácter preliminar a la ejecución, la cantidad de horas suplementarias que estaban habilitados a realizar los agentes. Se acreditó, no obstante, que se había gestionado en forma previa, la autorización formal para llevarlas a cabo y, posteriormente, para liquidarlas. El auditado explicó, por otra parte, que la predeterminación no resulta factible, en virtud de la excepcionalidad de la ejecución de tales servicios. IV.6.4.- Legajos a) Los mismos no se ajustan al formato impuesto por la resolución n° 21/82SGPN y su modificatoria n° 20/95-SFPPN, no manteniéndose un criterio uniforme acerca de los formularios y antecedentes que deben integrarlos. b) En un número significativo de casos, no puede establecerse, en base a sus constancias, la fecha de ingreso del agente, su situación de revista, licencias o interrupciones, domicilio actual, etc. c) No consta tampoco en general, copia de la resolución de designación y de los sucesivos actos que impulsaron el progreso en la carrera. El auditado aportó estos elementos en archivos por separado, no obstante lo cual: - en un 64% de los casos, no pudo validarse la antigüedad que se bonifica. Ello en razón de la ausencia de certificados de servicios o debido a la presentación de los mismos en fotocopia sin autenticar, cuando no se trata, además, de las certificaciones que se expiden en formularios del organismo previsional. También, a raíz de la incorporación en el legajo de datos que sólo surgen de una ficha suscripta por el propio interesado, y de la dificultad para arribar en base a los antecedentes reunidos, al tiempo total que se computa para el beneficio. Por otra parte, en algunos de esos casos, no se especifica si los servicios se prestaron en forma ininterrumpida y los certificados no contienen la firma de la autoridad que los emite. - no se pudo constatar que se hubiere convocado a concurso, o se hubiera prorrogado la designación de un profesor titular con Dedicación Exclusiva, cuyo nombramiento se extinguió en 1996. - tampoco pudo verificarse la adecuada liquidación del Adicional por Grado, por cuanto los antecedentes al respecto no se hallaban clasificados d) No se encuentra completa la documentación que avala el pago de asignaciones familiares. Sobre este tema, se proporcionaron también archivos adicionales, cuya consulta determinó que: - en un caso la prestación por tres hijos, se abona a ambos cónyuges. - en ocho, no resulta comprobable la situación laboral del esposo, con vistas a demostrar que aquél no percibe el beneficio. - en catorce, los elementos aportados no permiten justificar el pago. e) En varios casos, las fotocopias de títulos de estudio no dan cuenta de que, al momento de su presentación, se exhibió el original, con el cual se corresponden. En otros, no se adjunta al legajo constancia fehaciente que acredite el nivel académico que se le reconoce al agente. f) Se detectó, asimismo, la falta de certificados de aptitud física, previos al ingreso del agente. En dos casos, sin embargo, obraban constancias de la intimación llevada a cabo por la Dirección de Personal, para que los interesados regularizaran la situación. g) Tampoco consta, en algunos casos, la opción previsional de sus titulares, la acreditación del estado civil, la foliatura y la declaración jurada patrimonial actualizada. El auditado afirma que se está procediendo a la revisión total de la documentación y que, próximamente, se implementará un sistema informático para uniformar los formularios que deben completar todos los agentes. Añade que, en virtud de las observaciones realizadas, se ha procedido al inicio de actuaciones sumariales, a fin de deslindar las responsabilidades administrativas. IV.6.5.- Control de Asistencia El procedimiento realizado con miras a establecer la mecánica de control de asistencia, que se utiliza en el ámbito auditado, lleva a concluir que: a) El sistema instrumentado por la Facultad, en lo atinente al personal no docente, se considera formalmente adecuado, en cuanto a la documentación de que se vale y a las prácticas administrativas con que se lo ejecuta. b) Las verificaciones en torno a la concurrencia de los docentes no se encuentran centralizadas en la Dirección de Personal, sino que se concretan en la esfera de la Dirección General Académica, dependiente de la Secretaría Académica de la Facultad, con intervención de la Dirección de Bedelía. Si bien la mecánica empleada no resulta, en sí misma, observable, los criterios para la justificación de las ausencias y su documentación no son uniformes con los que rigen para la dotación administrativa. c) El control sobre los docentes que llevan a cabo pasantías en Instituciones fuera de la sede de la Casa de Estudios, a las órdenes de un coordinador, se efectúa en base a planillas que se remiten cuatrimestralmente. El ente receptó los comentarios en lo atinente a estos últimos aspectos. IV.6.6.- Altas y Bajas a) Dos situaciones atribuibles a la fecha de corte del sistema liquidador de la Universidad, suscitadas a raíz de sendas renuncias que no pudieron ingresarse en el mes de producidas, dando lugar al pago de haberes que luego deben recuperarse. Esta dificultad se potencia dada la alta rotación de la dotación, en especial, en los cargos docentes. IV.6.7.- Anticipo de Haberes a) Se cancelan obligaciones que aún carecen de liquidez, con la posibilidad de incurrir en pagos erróneos. b) Los anticipos son solventados con la Fuente de Financiamiento 12-Recursos Propios de la Facultad, operándose después la compensación con los fondos del Tesoro. Para ello, una vez emitida la liquidación definitiva, aquélla requiere a la Tesorería del Rectorado la remisión de las sumas en efectivo con las que se resarce, bloqueando además el depósito del concepto en cuestión, en la cuenta bancaria del agente. Sin embargo, inconvenientes en el proceso de “bloqueo”, dejan abierta la posibilidad del doble pago al agente, por vía del adelanto que efectúa la Facultad y, simultáneamente, por el ingreso de la suma en su Caja de Ahorro, a través de la mecánica normal de acreditación de sueldos que emplea la Tesorería del Rectorado. c) En general, transcurre un lapso de dos meses entre el momento en que se produce el egreso de los recursos de la Facultad y su recomposición, en oportunidad en que el crédito de agente se torna exigible. d) Habiéndose analizado los “listados de adelantos”, provistos por el auditado, correspondientes a los meses de abril, mayo, junio y julio de 1997, se detectaron en el marco de la muestra de auditoría, tres casos en que los anticipos no pudieron ser justificados posteriormente ni se obtuvo el reintegro del dinero por parte de los beneficiarios. IV.7.- Circuito de Pago y Registración Procede distinguir los procesos que se cumplen en la órbita del Rectorado de la UNIVERSIDAD DE BUENOS AIRES, de aquellos que tienen lugar en sede de la Facultad, identificando expositivamente de esa forma los hallazgos. Se estima importante reiterar que, en lo que hace al primero de ellos, los comentarios resultan indispensables por cuanto su intervención complementa el circuito de pago. De todos modos, este área no fue objeto de auditoría por lo que las objeciones tienen carácter indicativo. IV.7.1.- Pago y Registración con intervención de áreas del Rectorado de la UNIVERSIDAD DE BUENOS AIRES IV.7.1.a.- TESORERIA a) Cuando el pago se lleva a cabo mediante la apertura de cuentas personales en Caja de Ahorro habilitadas a la orden de los agentes, el Banco pagador recibe de la Dirección General del Sistema Universitario de Computación el listado de acreditación, con el detalle del haber liquidado a cada agente y, por otra parte, un diskette con los conceptos a bloquear. De la Cuenta Corriente 1830/84-Banco de la Nación Argentina, en la que obran los fondos transferidos por el MINISTERIO DE CULTURA Y EDUCACION a la Universidad, se debita en principio, el total resultante del listado de acreditación y luego, se reingresan en ella los montos que, a tenor del “bloqueo”, no corresponde pagar. Dicha operatoria genera situaciones de difícil control, dada la magnitud del movimiento de fondos. b) Por otro lado, en aquellos casos en que se trata de montos reducidos o cuando el agente no posee cuenta bancaria abierta a su nombre, en los que el pago se cumple con intervención de la Tesorería de la Facultad, la Universidad emite una Orden de Pago a favor de ésta. Dicha erogación se incluye directamente en el Parte Diario de la Tesorería del Rectorado. No se utiliza la figura de la subresponsabilidad, en virtud de la cual dichas sumas deberían mantenerse pendientes en el cargo de esta última dependencia, hasta tanto se operase la rendición por parte de la Facultad. c) De esa manera no se practican controles por parte de la Tesorería del Rectorado sobre su similar de la Facultad. d) En el Parte Diario de la Tesorería del Rectorado no consta la firma del responsable de su emisión. IV.7.1.b.- CONTABILIDAD a) La modalidad instrumentada para la transferencia de fondos a la Facultad, con su inclusión en el Parte Diario de la Tesorería del Rectorado, determina que el área contable asiente esas sumas como “Pagadas” con la emisión del cheque a favor de la Facultad, en lugar de registrar el efectivo pago que se cumple con intervención de ésta. Ello obsta a un adecuado control sobre los saldos a rendir por parte de la Facultad. b) Las etapas de Compromiso-Mandado a Pagar-Pagado de la ejecución presupuestaria, se registran en el sistema que lleva el área, en forma simultánea, dificultando el seguimiento de las transacciones devengadas y no pagadas. c) Las Ordenes de Pago emitidas contra los créditos del Inciso 1-Gastos en Personal, no se confeccionan en el área contable. d) Las mismas deberían ser el soporte de la registración del Devengado, no así de la etapa del Pagado. e) El sistema contable que lleva la Dirección de Contabilidad, según lo indicado en el curso de la auditoría, no prevé restricciones al acceso de sus archivos. IV.7.1.c.- RENDICION DE CUENTAS Ante la unidad orgánica respectiva (Dirección de Control de Cuentas y Rendiciones), se rinden las transacciones efectuadas tanto por la Tesorería del Rectorado como por la de la Facultad. a) Respecto de los haberes que se pagan por Rectorado, por medio del depósito en las cuentas bancarias abiertas a la orden de los agentes, no se efectúa el control cruzado de lo que se paga a cada uno, entre los Partes de Tesorería, los listados de acreditación que emiten los Bancos pagadores y la liquidación de haberes. Esta última, de acuerdo con lo informado, no llega al área. b) No se realizan, tampoco, procedimientos de control sobre los recibos, toda vez que éstos quedan en poder de los agentes. En ese sentido, es dable señalar que el organismo carece de constancias acerca de la conformidad de cada beneficiario con el pago de sus haberes, en la medida que los recibos se emiten en un ejemplar único y que los listados que se suscriben contra su entrega, sólo acreditan la recepción de aquéllos. c) De acuerdo con lo informado, el área no cuenta con la posibilidad de procesar los datos contenidos en los diskettes que recibe de los Bancos pagadores, con el resumen de las operaciones practicadas en las cuentas de los agentes y sus ajustes finales, por lo que este control tampoco se cumple. d) Por su parte, el descargo de las sumas que se abonan por intermedio de la Tesorería de la Facultad, se realiza en base a la información expuesta por ésta en una carpeta de rendición, en la que se reúnen los formularios confeccionados a tal fin. No se examina la documentación respaldatoria. e) La rendición se aprueba en base a las referidas planillas de descargo. IV.7.2.- Pago y Registración con intervención de áreas de la FACULTAD DE PSICOLOGIA IV.7.2.a.- TESORERIA a) Se detectaron saldos pendientes, derivados de liquidaciones impagas correspondientes a locaciones de docentes. El auditado atribuye esta situación a los docentes que no se presentan a percibir sus honorarios, aclarando que los cheques respectivos no son emitidos hasta tanto no concurren a retirarlos, por lo que no habría cheques en cartera vencidos. IV.7.2.b.- CONTABILIDAD a) El sistema contable no registra los movimientos que afectan al Inciso 1-Gastos en Personal, circunstancia que fue atribuida a la ausencia de directivas para reflejar dicha operatoria en la Contabilidad Presupuestaria vigente, por parte del Rectorado. Ello afecta el seguimiento del saldo a rendir y la integridad de la ejecución de la Facultad. b) Aunque los montos pendientes no resultan significativos, se mantienen liquidaciones impagas, que corresponden a contratos de locación de obra para el dictado de cursos de posgrado y de locación de servicios, con prestaciones de los años 1995 y 1996. V.- RECOMENDACIONES En razón de lo expuesto, se considera necesario recomendar al organismo que: V.1.- Se prosigan las gestiones tendientes a la instauración de una organización funcional formal, que prevea la distribución de responsabilidades entre las áreas (Cde.IV.1.). V.2.- Se continúe la normalización del plantel docente y se gestione la aprobación de la planta de personal no docente, permanente y no permanente, conciliándose a la vez, las diferencias que existen entre las diversas bases de datos, en cuanto al número y situación de revista de los agentes y al saldo disponible para gastos en personal (Cde.IV.2.). V.3.- La conducción de unidades y de áreas con responsabilidad operativa se reserve al personal permanente, asegurándose además la carrera administrativa como vía para restringir las subrogancias (Cde.IV.3.). V.4.- Sin perjuicio de atender las consideraciones formuladas sobre este punto por la Facultad, se sugiere que se reglamenten las pautas para fijar el arancel a cargo de los alumnos, en todas aquellas actividades en que la retribución del docente provenga de la recaudación de aquél (Cde.IV.4.). V.5.- Se coordine con el Rectorado la compatibilización de las bases de datos atinentes a la situación de agentes que ejercen más de un cargo docente o no docente y se eviten los casos de acumulación indebida (Cde.IV.5.). V.6.- Se procure ajustar el sistema de control presupuestario y, en la medida de lo posible, el de liquidación de haberes, estableciendo fechas de corte para la carga de novedades más próximas a la de pago, de modo de simplificar la introducción de altas y bajas. Todo ello teniendo en cuenta el costo que tales modificaciones podrían ocasionar en relación con el beneficio a obtener y en forma coordinada con las dependencias del Rectorado (Cde.IV.6.1.). V.7.- Se subsanen en el futuro las situaciones descriptas al analizar la liquidación de haberes (Cde.IV.6.2.). V.8.- Se tomen en consideración los aspectos puntualizados, en cuanto a la ejecución de servicios extraordinarios (Cde.IV.6.3.). V.9.- Se continúe con la corrección de las deficiencias de que adolecen los legajos (Cde.IV.6.4.). V.10.- Se centralice el control de asistencia sobre el plantel docente en la Dirección de Personal, uniformándolo con la modalidad que se emplea para el personal no docente. Asimismo, se incremente la fiscalización sobre los docentes que ejecutan pasantías fuera de la Facultad, imponiéndose, al menos, un control mensual (Cde.IV.6.5.). V.11.- Se coordine con las respectivas áreas del Rectorado la posibilidad de subsanar las incorrecciones advertidas al evaluar las altas y bajas (Cde.IV.6.6.). V.12.- Se eviten los anticipos de haberes, regularizándose las situaciones a que han dado lugar (Cde.IV.6.7.). V.13.- Se coordinen las acciones para el control sobre las sumas que se destinan a pagos por intermedio de la Tesorería de la Facultad, simplificándose los procedimientos de modo de reducir el margen de error (Cde.IV.7.1.a.). V.14.- Se gestione la registración de la ejecución presupuestaria de las sumas que proceden del Rectorado (Cde.IV.7.1.b.) y se implemente un sistema de rendición de cuentas, con controles sobre la documentación respaldatoria, como mínimo, a través de pruebas selectivas (Cde.IV.7.1.c.). V.15.- Se gestione la posibilidad de incluir en el sistema contable de la Facultad, la totalidad del movimiento de fondos, de modo que puedan identificarse las transacciones que correspondan al Inciso 1-Gastos en Personal (Cde.IV.7.2.b.a.). V.16.- Se procuren los medios para depurar analíticamente los listados de liquidaciones impagas (Cde.IV.7.2.a.a. y IV.7.2.b.b.). BUENOS AIRES, 1 de Noviembre de 1997.