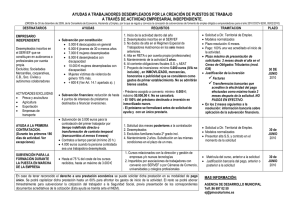

05CVII SERVEF

Anuncio