Contabilidad III

Anuncio

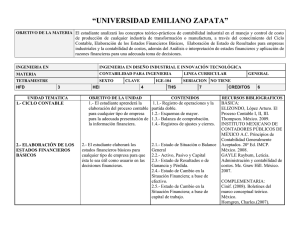

“UNIVERSIDAD EMILIANO ZAPATA” OBJETIVO DE LA MATERIA El estudiante analizará la teoría básica de la contabilidad y explicará los principios de contabilidad para el registro, así como las reglas de valuación y presentación de los diferentes renglones de los estados financieros. LICENCIATURA EN CONTADOR PÚBLICO MATERIA CONTABILIDAD III TETRAMESTRE CUARTO HFD 3 UNIDAD TEMATICA HEI AREA CURRICULAR CLAVE 6 OBJETIVO DE LA UNIDAD 1. PASIVO A CORTO PLAZO. 1.- El estudiante analizará el pasivo a corto plazo, su registro, sus reglas de valuación y presentación en el Estado de Situación Financiera. (Boletín C-9) 2. PASIVOS A LARGO PLAZO 3. CAPITAL CONTABLE CON-106 SERIACIÓN THS 9 CONTABILIDAD CON-103 CREDITOS CONTENIDOS 1.1 Concepto. 1.2 Clasificación. 1.3 Registro. 1.4 Provisiones 1.5 Contingencias 1.6 Reglas de valuación y presentación de acuerdo a Principios de Contabilidad y notas aclaratorias. 2.- El estudiante identificará los diferentes instrumentos de deuda a largo plazo que las empresas utilizan como medio de financiamiento (Boletín C-6) 2.1 Concepto 2.2 Principales instrumentos 2.3 Valuación 2.4 Registro de intereses 2.5 Presentación 3.- El estudiante identificará las diferentes partidas que conforman el 3.1Concepto. 3.2Clasificación. 8 RECURSOS BIBLIOGRAFICOS Celaya Figueroa, Roberto. Contabilidad Financiera. Boletines Serie C y B 12. Prentice. México, 2010. Granados Palacios, Rosa Silvia. Contabilidad Intermedia. Thomson. México, 2008. BOLITINES CONTABLES. 2011 Guajardo Cantú, Gerardo. Contabilidad financiera. 5ª. McGraw-Hill. México, 2009. Máximo Losilla, Francisco. contabilidad financiera. Vol. 1. 1ª. 4. ESTADO DE RESULTADOS. 5. OPERACIONES EN MONEDA EXTRANJERA capital contable, su registro contable, los principios de contabilidad que correspondan, con el fin de presentarlos en el estado de situación financiera y en estado de resultados 3.3Registro. 3.4Reglas de valuación y presentación de acuerdo a Principios de Contabilidad y notas aclaratorias Prentice Hall. Madrid, 2009. 4.- El estudiante profundizará en cada uno de los renglones que forman el estado de resultados (Boletín B-3) 4.1 Objetivo del estado de resultados. 4.2 Determinación de la utilidad neta 4.3 Estructura 4.3.1 Secciones 4.3.1.1 Operación 4.3.1.2 No operación 4.4 Utilidad por acción Elizondo, A. (2008). Contabilidad Intermedia. México: CECSA. 5.- El estudiante conocerá los diferentes sistemas de registro que se utilizan en las transacciones en moneda extranjera y su presentación en los estados financieros 5.1 Generalidades 5.2 Valuación 5.3 Tipos de Cambio 5.4 Registro 5.4.1 Método Variable 5.4.2 Método Fijo 5.4.3 Método de Compra Venta 5.5 Presentación en los Estados Financieros Romero López, Javier. Principios de contabilidad.6ª. McGrawHill. México, 2008 Elizondo, A. (2008). Contabilidad Básica 2. México: CECSA. Elizondo, A.(2008). Proceso Contable 3, México:. Thomson. INSTITUTO Mexicano de Contadores Públicos, A. C. (2010). Estatutos y Reglamentos. México: IMCP. INSTITUTO Mexicano de Contadores Públicos, A. C. (2010). Comisión de Orientación a la Práctica Independiente, Tendencia de la Presentación de los Estados Financieros. México:. IMCP ACTIVIDADES DE APRENDIZAJE:• Exposición por parte del profesor • Practicas de contabilidad • Trabajo individual o grupal por parte de los estudiantes. • Análisis de casos • Construcción de mapas conceptuales que reafirmen la importancia de los elementos teóricos básicos. • Exposición de los temas a través de ejercicios teóricos y de aplicación seleccionados como base de aprendizaje • Solución dirigida de ejercicios teóricos y de aplicación. • Solución de ejercicios en forma individual y en equipo • Solución a ejercicios asignados de tarea. • Investigación de conceptos básicos y aplicaciones. • Resolución de ejercicios teóricos y de aplicación a distintas áreas, en forma individual y grupal • Aula. • Trabajo realizado en el aula. • Examen. • Presentaciones en computadora • Pintarrón. RECURSOS DIDÁCTICOS: Pintarron, infocus, Laboratorios, Salas, CD, C.D Roms, DVDs, Lap Top, Cañón EVALUACIÓN: Evaluar el aprendizaje del alumno considerando fundamentalmente tres momentos: • La evaluación diagnóstica. • La evaluación formativa. • La evaluación sumativa. El proceso de evaluación, al ser un proceso continuo, da cabida a una gama de formas para valorar la construcción del conocimiento, ajustándose a las características y necesidades de los contenidos de las unidades de aprendizaje y a las condiciones de los alumnos, de tal manera que se pueden considerar los siguientes puntos: EVALUACIÓN: Tres evaluaciones (Parcial al finalizar el mes) que equivalen al 25%, cada una, de la evaluaciones; Exámenes Rápidos que equivalen al 10% de la evaluación final y los Trabajos Individual y en Equipo que equivalen al 15% de la evaluación final cada uno.