Matriz de Requerimientos Legales - Información Internacional

Anuncio

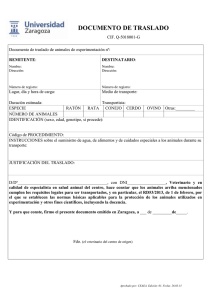

MATRIZ REQUERIMIENTOS LEGALES DE INFORMACIÓN - INTERNACIONAL Y OTM TRANSPORTE TERRESTRE DE CARGA ENTIDAD SISTEMA O PLATAFORMA NORMA OBLIGACIÓN PERIODICIDAD Todo usuario aduanero que realice operaciones de importación, exportación o tránsito aduanero, o que participe en el desarrollo de dichos procesos, deberá solicitar su registro en el sistema informático aduanero de las Administraciones de Impuestos y Aduanas Nacionales. DECRETO 2685 DE 1999 RESOLUCION 4240 DE 2000 ARTÍCULO 2 y ss. El usuario deberá informar por escrito, el cambio de datos tales como: razón social, representante legal, delegado de cuenta, dirección, teléfono, Fax y correo electrónico, para que se actualice su información en el sistema informático aduanero DIAN MUISCA Modelo Único de Ingresos Servicio Control Automatizado SIE Servicio Informático Electrónico TRASLADO DE MERCANCÍAS AL LUGAR DE EMBARQUE O ZONA FRANCA CON PLANILLA DE TRASLADO. Para efectos del traslado de las mercancías objeto de exportación, amparadas con una solicitud de autorización de RESOLUCION 4240 DE 2000 embarque, el declarante, exportador, transportador o responsable del depósito habilitado, deberá diligenciar, sólo ARTÍCULO 236-2 para efectos aduaneros, una planilla de traslado a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales. Resolución 4240 de 2000 Artículo 11 *Actualización del Representante Legal del obligado (Vinculación y desvinculación) *Registro del ámbito de Actuación Una vez determinada la operación sospechosa (ROS), se debe reportar a la UIAF. Resolución 285 de 2007, Art. 2 Resolución 212 de 2009, Art. Se debe reportar la ausencia de operaciones sospechosas. 1 UIAF Por cada vehículo que efectúe el traslado de la mercancía, debe elaborarse una planilla de traslado, en la cual podrán relacionarse mercancías amparadas en una o varias solicitudes de autorización de embarque. Se debe reportar a la UIAF todas las Transacciones que en desarrollo del giro ordinario de sus negocios, realice el sujeto obligado, y que involucren pagos mediante entrega o recibo de dinero en efectivo por un monto igual o superior a la suma de DIEZ MILLONES DE PESOS o su equivalente en otras monedas. Resolución 285 de 2007, Art. 3 OJO: Los pagos de dinero en efectivo que se canalicen a través del sistema financiero, no deberñan ser reportados Resolución 212 de 2009, Art. por los sujetos obligados. 2 Inmediatamente Trimestralmente, dentro de los 10 primeros días calendario del mes siguiente. Mensualmente, dentro de los 10 primeros días del mes siguiente. Trimestralmente, dentro de los 10 Reportar a la UIAF que no se ha determinado la existencia de transacciones individuales en efectivo superiores a 10 primeros días calendario del mes millones de pesos siguiente.