Impostos Especials i resta de conceptes del cap tol II

Anuncio

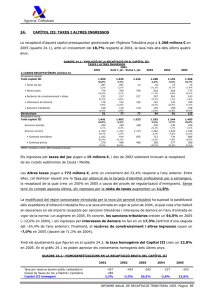

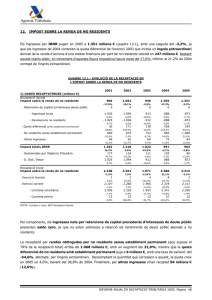

17. IMPOSTOS ESPECIALS Els ingressos tributaris totals per impostos especials sumen 18.022 milions € en 2005 (quadre 17.1), amb un augment del 2,9% sobre l'any anterior. Tots els conceptes, excepte hidrocarburs, mostren un comportament dinàmic amb taxes de creixement entorn del 5%. Alcohols 6,8%, cervesa 4,3% i tabac 5,6% basen el seu creixement en les dos pujades impositives registrades en 2005 i, en el cas dels dos primers, en l'augment dels seus consums fiscals. En el cas de l'electricitat (5,7%), l'increment és menor al de 2004, a causa de les evolucions del preu mitjà del kWh i del consum. QUADRE 17.1.- EVOLUCIÓ DE LA RECAPTACIÓ I LES BASES GRAVADES EN ELS IMPOSTOS ESPECIALS 2002 2001 Amb mitjà transp. Sense mitjà transp. 2003 2004 2005 16.576 17.340 16.150 16.853 17.514 18.022 1) DADES RECAPTATÒRIES (milions €) Ingressos tributaris totals imp. especials ������������������������� 3,2%��������������������� �������������������� 4,6% 4,3% 3,9% 2,9% · Alcohol i begudes derivades���� 779��������������������� �������������������� �������������������� 810����������������� 810������������ 815��������� �������� 842����� 900 3,1% 4,0% 0,6% 3,4% 6,8% · Cervesa 198 208 208 229 233 243 3,4% 5,0% 10,1% 1,8% 4,3% · Productes intermedis 17 17 17 18 18 18 -5,3%����� 1,3%� 8,3% · Hidrocarburs9.2449.5059.5059.790 1,8%������ ����� 2,8% 3,0% · Labors del tabac 4.477������� ������ 4.919������� ������ 4.919 ������ 0,4% -1,1% 10.123 10.210 3,4% 0,9% ������������������ 5.243������������ 5.487������� ������ 5.792� �������������������������� 7,0%���������������������� ��������������������� 9,9%����������������� 6,6% 4,7% 5,6% · Determinats mitjans de transport 1.204 1.189 2,1% -1,2% 0 0 1 4 658 1,4% Participacions de (i cessió a) les CCAA -5.767 -7.066 -7.763 -8.227 -6.957 22,5% 9,9% · Electricitat 692 692 759 809 855 5,1% 9,7% 6,7% 5,7% 6,0% · Alcohol i begudes derivades��������� -261����� -261 -361 -375 -324 ����������������� 38,6% 3,6% -13,4% · Cervesa����������� -68�������� -68 -88 -98 -102 ���������������� 30,2% 10,5% 4,5% · Productes intermedis����������������� ��������������� -6 -6 -7 -8 -9 11,0% 20,4% 11,2% · Hidrocarburs -3.159 -3.159 -3.841 -4.173 -4.377 ��������������� 21,6% 8,6% 4,9% · Labors del tabac -1.701 -1.701 -2.062 -2.288 -2.493 ���������������� 21,2% 10,9%9,0% · Determinats mitjans de transport��������� -1.189 · Electricitat -573 -573 -706 -822 -922 ����������������� 23,2% 16,5% 12,2% Devolucions totals imp. especials������������������������� ������������������������ 324 247 247 256 262 240 -26,3% · Gestionades per l'Agència Tributària 137 -23,8% 49 49 187 198 198 -29,7%����� ���� 6,1% -21,1%������� ������ -64,5% · Ajustaments amb País Basc i Navarra Recaptació bruta Impostos especials 16.900 17.587 16.397 3,9% 2,2% 36 54 -8,5% 36 -26,4% 49,7% -32,1% 221 208 203 11,3% -5,5% -2,4% 17.109 17.776 18.262 ������������������������� 2,5%��������������������� �������������������� 4,1% 4,3% 3,9% 2,7% Exercicis tancats 13 �� 12� ��� 12�1416��� ��� ��� 28� ��� ������� -23,2%-10,0%14,5%20,5%69,6% �������� ������ ������ ������ Exercici corrent16.88717.57516.38517.09517.75918.234 2,5%4,1%4,3%3,9%2,7% · Contreta simultània 16.579 17.255 2,5%����� ���� 4,1% · Contreta prèvia 308 16.066 320 320 16.762 17.402 17.896 4,3% 3,8% 2,8% 333 357 339 ��������������������������� -1,0%���������������������� ��������������������� 3,8% 4,2% 7,2% -5,2% 2) MAGNITUDS ECONÒMIQUES ASSOCIADES (taxes de variació) Consum fiscal d'alcohols purs Consum fiscal de cervesa Consum fiscal de carburants Consum fiscal de paquets de tabac Matriculacions d'automòbils (TC) Consum d'electricitat 3,5% 3,5% 2,2% 0,9% 4,0% 4,7% 0,0% -0,2% 3,6% -0,6% -6,5% 3,9% -4,8% 7,9% 3,9% 1,5% 3,3% 1,7% 4,7% -0,1% 5,6% 3,5% 1,4% -0,1% 5,9% 4,6% 4,3% FONTS: Comptes a retre, EEFF-Recaptació líquida, BDC, BUDA-Estadístiques territorials, ANFAC i REE. L'impost d'hidrocarburs mostra el comportament menys dinàmic amb un creixement del 0,9%, dos punts INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 68 i mig menys que en 2004, per la menor demanda dels productes derivats del petroli a conseqüència del seu encariment, i pel continu desplaçament del consum des de gasolines a gasoils. Les devolucions pugen en 2005 a 240 milions €, de les quals 203 milions € (el 84,8%) corresponen a ajustaments fiscals amb els territoris forals, i solament 36 milions € són devolucions gestionades per l'Agència. Aplicant a la recaptació bruta els ajustaments que es detallen en el quadre 1.6, el creixement homogeni dels impostos especials passa a ser del 2,9% en 2005 (quadre 17.2 i gràfic 17.1), un punt i mig inferior al ritme de 2004, a causa de l'escàs creixement homogeni (0,9%) que registra l’IE d'hidrocarburs (que representa el 55,2% del total d'ingressos homogenis per impostos especials). Tots els conceptes impositius presenten evolucions de la recaptació homogènia iguals o molt similars a les dels ingressos totals. Les mateixes anàlisis efectuades anteriorment per a la recaptació total són aplicables als ingressos homogenis. QUADRE 17.2.- TAXES DE VARIACIÓ HOMOGÈNIES EN ELS IMPOSTOS ESPECIALS Alcohol i begudes derivades Cervesa Hidrocarburs Labors del tabac Electricitat TOTAL IMPOSTOS ESPECIALS 2001 2002 2003 2004 2005 3,1% 3,4% 1,8% 5,8% 3,5% 3,1% 4,0% 5,0% 2,8% 10,1% 4,9% 5,2% 0,6% 10,1% 3,0% 6,8% 9,7% 4,5% 3,4% 1,8% 3,4% 5,9% 7,3% 4,4% 6,8% 4,3% 0,9% 5,4% 5,0% 2,9% Gràfic 17.1.- Creixements (%) de la recaptació homogènia en els IMPOSTOS ESPECIALS Gráfico 17.1.- Crecimientos (%) de la recaudación homogénea en los IMPUESTOS ESPECIALES 5,5 5,2 5,0 4,5 4,5 4,4 4,0 3,5 3,1 3,0 2,�� 2,5 01 02 03 04 05 En el gràfic 17.2 figura l'evolució trimestral de la recaptació homogènia per impostos especials en 2004 i 2005. Esta evolució presenta un perfil similar al de la recaptació homogènia de tabac per la gran influència que tenen els processos d'acaparament d’existències de tabac. INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 69 Gràfic 17.2.- Evolució trimestral (%) recaptació homogènia en els IMPOSTOS ESPECIALS Gráfico 17.2.Evolución trimestral (%) recaudación homogénea en los IMPUESTOS ESPECIALES 14 12,6 12 ��,8 10 8 6 4,5 3,�� 4 3,7 3,4 2 0 -2 04.I 04.II 04.III 04.IV 05.I 05.II 05.III 05.IV -2,7 -4 -4,�� -6 En el quadre 17.3 figuren els imports dels ajustaments d'IVA i impostos especials amb les hisendes forals del País Basc i Navarra per al període 2001-05 (amb detall trimestral en els dos últims anys), expressant amb signe negatiu els pagaments de l'Estat a favor d'alguna de les hisendes forals i amb signe positiu els pagaments de cada Hisenda foral a favor de l'Administració de l'Estat. QUADRE 17.3.- AJUSTAMENTS D'IVA I IMPOSTOS ESPECIALS AMB EL PAÍS BASC I NAVARRA 2001 Ajustaments amb el País Basc Ajustes con el Pais Vasco IVA IVA -1.001 2002 2003 -1.022 -1.118 04.I -256 04.II -287 04.III -344 04.IV -30�� 2004 -1.197 05.I -311 05.II -315 05.III -250 05.IV -262 2005 -1.139 Alcohol i b. derivades Cervesa Hidrocarburs Labors del tabac Altres TOTAL Ajustaments amb Navarra IVA Alcohol i b. derivades Cervesa Hidrocarburs Labors del tabac Altres TOTAL En la línia inferior i en cursiva, ajustaments per liquidacions definitives d'exercicis anteriors. La desviació pressupostària dels ingressos totals per impostos especials (quadre 17.4) puja a 488 milions € menys dels previstos (amb un grau de compliment pressupostari del 97,4%), la major desviació negativa dels últims huit anys. Per conceptes, les principals diferències es presenten en l’IE d'hidrocarburs (-289 milions) i en l’IE sobre labors de tabac (-208 milions), pels menors consums registrats respecte a la previsió en els dos impostos. INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 70 QUADRE 17.4.- DESVIACIONS PRESSUPOSTÀRIES EN ELS IMPOSTOS ESPECIALS (M. €) 2001 2002 2003 2004 2005 Pressupost 16.696 17.436 16.946 17.758 18.510 Recaptació 16.576 17.340 16.853 17.514 18.022 Desviació sobre el Pressupost -120 -96 -93 -244 -488 Percentatge d'execució pressupostària (%) 99,3 99,4 99,4 98,6 97,4 Des de 2002, desviació dels ingressos tributaris totals (Estat+participació de les CCAA+tributs cedits) Gràfic 17.3.- Desviacions pressupostàries (M. €) en els IMPOSTOS ESPECIALS IMPUESTOS ESPECIALES 0 01 -100 -120 02 -��6 03 04 05 -��3 -200 -300 -244 -400 -500 -488 -600 Desde 2002, desviación de los ingresos tributarios totales (Estado+Participación CC.AA.+tributos cedidos) Des de 2002, desviació dels ingressos tributaris totals (Estat+participació CCAA+tributs cedits) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 71 18. IMPOST ESPECIAL SOBRE L'ALCOHOL I BEGUDES DERIVADES Els ingressos totals per l'impost especial sobre alcohol i begudes derivades han arribat en 2005 als 900 milions €, amb un creixement del 6,8% (quadre 18.1). Esta taxa duplica la de l'exercici anterior a causa de l'augment de les eixides a consum i a les dos pujades del tipus impositiu que s'han produït en 2005 (veure annex de normativa). QUADRE 18.1.- EVOLUCIÓ DE LA RECAPTACIÓ I BASES GRAVADES EN L'IMPOST SOBRE ALCOHOL I BEGUDES DERIVADES 1) DADES RECAPTATÒRIES (milions €) 2001 2002 2003 2004 2005 779 810 815 842 900 Ingressos totals IE sobre alcohol i begudes ������������������������ 3,1% 4,0% 0,6% 3,4% 6,8% Devolucions · Gestionades per l'Agència Tributària · Ajustaments amb País Basc i Navarra Recaptació bruta Imp. especial sobre alcohol i begudes derivades 103 61 41 69 21 48 64 21 43 69 24 45 881 879 878 912 73 22 51 972 �������������������������� -1,8% -0,3% 0,0% 3,8% 6,7% Exercicis tancats6� 68820 �� �� �� ��� -12,5% 3,0% 27,4% -6,5% 163,3% Exercici corrent875872870904952 -1,7% -0,3% -0,2% 3,9% -0,5% -3,1% 0,4% · Contreta prèvia�������� 50������ 74 68 · Contreta simultània������������ ����������� 824 798 802 -18,3% 5,4% 829 886 3,4% 6,9% 75 6 46,4%������������ -7,8%9,8% -11,4% 2) MAGNITUDS ECONÒMIQUES ASSOCIADES (taxes de variació) Consum fiscal d'alcohols purs 3,5% 0,0% -4,8% 3,3% 5,6% FONTS: Comptes a retre, EEFF-Recaptació líquida i BUDA-Estadístiques territorials-models 556 i 557. Els ingressos homogenis creixen a igual taxa que els totals (6,8% ,quadre 18.2), superant en més d'un punt el consum fiscal d'alcohols purs: 5,6% (eixides físiques dels depòsits fiscals). QUADRE 18.2.- HOMOGENEÏTZACIONS EN LA RECAPTACIÓ BRUTA DE L’IE ALCOHOL I BEGUDES DERIVADES 2001 Quotes recaptades a País Basc i Navarra Ajustaments a favor del País Basc i Navarra Altres devolucions 2002 -41 -61 Taxa homogènia IE alcohol i begudes derivades 2003 -48 -21 3,1% 2004 -43 -21 4,0% -45 -24 0,6% 3,4% 2005 -51 -22 6,8% Gràfic 18.1.- Creixement (%) recaptació i consums gravats IE ALCOHOL I BEG. DERIVADES gravados I.E. ALCOHOL Y BEB. DERIVADAS 8 6,8 6 4 2 4,0 3,5 Rec. consums alcohol pur 5,6 3,4 3,3 3,1 0,6 0,0 0 01 02 03 -2 04 05 Eixides a consum depòsit fiscal TC -4 -4,8 -6 INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 72 Les pujades legals dels tipus impositius en 2002 i 2005 són la causa que explica les diferents evolucions d'ingressos homogenis i consum fiscal que es produïxen en estos exercicis (gràfic 18.1). Gràfic 18.2.- Evolució trimestral (%) recaptació en IE ALCOHOL I BEGUDES DERIVADES ALCOHOL Y BEBIDAS DERIVADAS 60 50 40 27,2 30 20 8,6 10 0 -10 18,3 5,�� 0,1 6,8 04.I 04.II 04.III 04.IV -6,1 05.I 05.II 05.III 05.IV -20 -28,6 -30 -40 En el gràfic 18.2 s'aprecia l'evolució trimestral dels ingressos d'este impost especial en els dos últims anys. En el primer trimestre de l'any 2005 s'observa l'efecte d'acaparament previ d'existències per la pujada prevista d'un 2% del tipus impositiu específic al començament de l'any, (els ingressos s’efectuen amb un retard de tres mesos respecte a la meritació). Esta situació es regularitza en el segon trimestre on s'observa una forta caiguda en la recaptació. En el quart trimestre s'observa l'efecte d'un altre fenomen d'acaparament previ per la segona pujada anual (en este cas, d'un 10% del tipus impositiu específic). Finalment, la desviació pressupostària de l’IE sobre l'alcohol i begudes derivades en 2005 ha sigut de 23 milions €, amb un grau d'execució pressupostària del 102,6% (quadre i gràfic 18.3). L'origen d'esta desviació es deu principalment al fet que es preveia un augment del consum fiscal d'alcohol del 3,0%, inferior a l'efectivament realitzat del 5,6%, com a conseqüència del fenomen d'acaparament d'existències en els mesos previs a la segona pujada impositiva, propiciada pel RDL 12/2005 de mesures urgents en matèria de finançament sanitari (no regulada en el moment de l'elaboració de la previsió pressupostària). QUADRE 18.3.- DESVIACIONS PRESSUPOSTÀRIES EN L’IE ALCOHOL I BEGUDES DERIVADES (M. €) 2001 2001 2002 2002 2003 2003 2004 2004 2005 2005 Pressupost Presupuesto 752 752 761 761 921 921 867 867 877 877 Recaptació Recaudación 779 810 815 842 900 26 48 -106 -25 23 103,5 106,3 88,4 97,2 102,6 Desviació sobre Desviación sobreelelPressupost Presupuesto ej Porcentaje Percentatgede d'execució pressupostària (%) Des de 2002, desviació dels ingressos tributaris totals (Estat+participació de les CCAA) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 73 Gràfic 18.3.- Desviacions pressupostàries (M. €) en IE ALCOHOL I BEGUDES DERIVADES I.E. ALCOHOL Y BEBIDAS DERIVADAS 60 40 48 26 23 20 0 -20 01 02 03 04 05 -25 -40 -60 -80 -100 -120 -106 Desde 2002, desviación de los ingresos tributarios totales (Estado+Participación CC.AA.) Des de 2002, desviació dels ingressos tributaris totals (Estat+participació CCAA) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 74 19. IMPOST ESPECIAL SOBRE LA CERVESA Els ingressos totals per l'impost especial sobre la cervesa pugen a 243 milions € en 2005, amb un increment respecte a l'any anterior del 4,3% (quadre 19.1), superior en dos punts i mig al de l'exercici anterior. QUADRE 19.1.- EVOLUCIÓ DE LA RECAPTACIÓ I BASES GRAVADES EN L'IMPOST SOBRE LA CERVESA 2001 2002 2003 2004 2005 1) DADES RECAPTATÒRIES (milions €) Ingressos totals IE sobre la cervesa 198 Devolucions · Gestionades per l'Agència Tributària · Ajustaments amb País Basc i Navarra Recaptació bruta Imp. especial sobre la cervesa 208 233 243 5,0% 10,1% 1,8% 4,3% 14 13 13 14 16 3 1 1 0 0 11 13 13 13 16 212 229 3,4% 221 0,6% 4,4% 242 247 9,4% 1,9% 260 5,1% Exercicis tancats00110 Exercici corrent212221242246259 0,7%������ ����� 4,5%9,1%2,0%5,2% ����� ����� ���� · Contreta simultània������������ ����������� 211 220 239 0,7% · Contreta prèvia 4,2%9,0% 1 244 258 2,0% 5,6% 2 2 47,3% 24,7% 1,0% -30,9% -0,2% 7,9% 1,7% 3,5% 4,9% 2 2 2) MAGNITUDS ECONÒMIQUES ASSOCIADES (taxes de variació) Consum fiscal de cervesa 3,5% FONTS: Comptes a retre, EEFF-Recaptació líquida i BUDA-Estadístiques territorials-model 558. Els ingressos homogenis coincidixen amb els totals (4,3%, quadre 19.2). Este creixement procedix d'un augment del 3,5% en el consum fiscal de cerveses (eixides físiques des de depòsits fiscals) i un lleuger augment del tipus efectiu de l'1,7%. QUADRE 19.2.- HOMOGENEÏTZACIONS EN LA RECAPTACIÓ BRUTA DE l’IE SOBRE LA CERVESA 2001 Ajustaments a favor del País Basc i Navarra Canvi calendari presentació en 1997 Altres devolucions Taxa homogènia IE sobre la cervesa -11 -3 3,4% 2002 -13 2003 2004 -13 -1 -13 -1 5,0% 0 10,1% 1,8% 2005 -16 0 4,3% Gràfic 19.1.- Creixements (%) recaptació i consums gravatsen enell’IE gravados I.E.SOBRE SOBRELA LACERVESA CERVEZA 11 10,1 10 �� Rec. consums Cerveses 8 7 7,�� 6 5,0 5 4 3 4,3 3,5 3,4 1,8 2 1 0 01 -0,2 02 Eixides a consum depòsit fiscal TC 1,7 03 04 3,5 05 INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 75 La pujada legal del tipus impositiu en 2002 és la causa que explica les diferents evolucions d'ingressos homogenis i consum fiscal (gràfic 19.1) en 2002 i 2003: l'anunci de la pujada de tipus dóna lloc a un descens de les eixides a consum en 2002 pels fenòmens d'acaparament d'existències en els mesos previs i una posterior tornada als nivells habituals en 2003. La pujada de tipus impositius origina una diferència més xicoteta entre ingressos homogenis i consum fiscal en 2005, per la influència d'altres factors que afecten en sentit contrari, com els diferents saldos finals d'ajustaments forals i les variacions en el consum entre cerveses amb diferent graduació alcohòlica. En 2005 els augments dels tipus impositius legals han originat un desplaçament cap al consum de cerveses de baixa graduació alcohòlica que estan gravades a tipus impositius inferiors. El consum de les cerveses de menys de 11º Plato creix al 4,9%, i el conjunt de les de més de 11º Plato creix un 3,0%. El pes en el consum total de cerveses en funció del grau alcohòlic és la següent: menys de 11º Plato 23,8% del total, entre 11º i 15º Plato el 74,9%, i les de més de 15º Plato l'1,3% restant. Gràfic 19.2.- Evolució trimestral (%) recaptació en IE SOBRE LA CERVESA I.E. SOBRE LA CERVEZA 12,2 12 �� 6 7,5 6,8 5,6 6,5 3 0,6 0 04.I 04.II 04.III 04.IV 05.I -3 -6 05.II -1,6 05.III 05.IV -5,1 El gràfic 19.2 permet veure l'evolució trimestral dels ingressos d'este impost especial en els dos últims anys. S'aprecien fortes variacions trimestrals fruit dels fenòmens d'acaparament d'existències previs a les pujades de tipus impositius i augments ocasionals en el consum per causes climatològiques. Finalment, la desviació pressupostària dels ingressos totals de l’IE sobre la cervesa ha sigut únicament 3 milions €, superant la previsió pressupostària en un 1,3% (quadre i gràfic 19.3). QUADRE 19.3.- DESVIACIONS PRESSUPOSTÀRIES EN L’IE SOBRE LA CERVESA (M. €) 2001 2001 2002 2002 2003 2003 2004 2004 2005 2005 Pressupost Presupuesto 191 191 198 198 225 225 228 228 240 240 Recaptació Recaudación 198 198 208 208 229 229 233 233 243 243 88 10 10 44 55 33 104,0 105,2 101,8 102,3 101,3 Desviació sobre Desviación sobreel elPressupost Presupuesto Percentatge d'execució pressupostària (%) Porcentaj Des de 2002, desviació dels ingressos tributaris totals (Estat+participació de les CCAA) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 76 Gràfic 19.3.- Desviacions pressupostàries (M. €) en IE SOBRE LA CERVESA I.E. SOBRE LA CERVEZA 16 14 12 10 10 8 8 6 5 4 4 3 2 0 01 02 03 04 05 Desde 2002, desviación de los ingresos tributarios totales (Estado+Participación CC.AA.) Des de 2002, desviació dels ingressos tributaris totals (Estat+participació CCAA) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 77 20. IMPOST ESPECIAL SOBRE HIDROCARBURS El consum fiscal de carburants s'ha desaccelerat en 2005 (1,4%, davant del 4,7% de 2004) per l'efecte depressiu que ha suposat sobre la demanda la pujada del preu de gasolines i gasoils per absorbir l'impacte de l'encariment del petroli. A l'anterior s’hi afig el descens del tipus impositiu efectiu (-0,8%, -1,3% en 2004) pel continu trasllat des de gasolines a gasoils gravats amb menors tipus legals (no actualitzats per sisé any consecutiu), cosa que resulta en un augment del 0,9% (el més baix en els últims vuit anys) en els ingressos totals de l'IE sobre hidrocarburs, que pugen en 2005 a 10.210 milions € (quadre 20.1). QUADRE 20.1.- EVOLUCIÓ DE LA RECAPTACIÓ I BASES GRAVADES EN L'IMPOST SOBRE HIDROCARBURS 1) DADES RECAPTATÒRIES (milions €) 2001 2002 2003 2004 2005 Ingressos totals IE sobre hidrocarburs 9.244 9.505 9.790 10.123 10.210 1,8%��������������� �������������� 2,8% 3,0% 3,4% 0,9% Devolucions · Gestionades per l'Agència Tributària · Ajustaments amb País Basc i Navarra Recaptació bruta Imp. especial sobre hidrocarburs 33 19 14 22������ ����� 40 49 36 69 209 16 30 28 27 9.277 9.527 9.830 10.171 10.246 1,5% 2,7% 3,2% 3,5% 0,7% Exercicis tancats554 76 -1,6%-10,0%-7,4%65,2%-21,3% Exercici corrent9.272� 9.523 ������ ������10.16410.241 9.825� ������� ������� 1,5%2,7%3,2% 3,4%0,8% · Contreta simultània9.0379.2819.5669.9019.983 �������������������� 1,6%���������������� ��������������� 2,7% 3,1% 3,5% · Contreta prèvia�������� ������� 235 241 -2,0%����� ���� 2,5% 0,8% 260 263 258 7,7% 1,3% -2,0% 2) MAGNITUDS ECONÒMIQUES ASSOCIADES (taxes de variació) Gasolina amb plom -50,9% Gasolina sense plom 26,8% 21,1% -2,2% Consum total de gasolines -2,6% -2,0% -2,2% Gasoil automoció 6,9% 6,3% 8,0% Gasoils bonificats -2,3% 4,3% 0,8% Consum total de gasoils4,1%5,8%6,0% Consum total de carburants 2,2% 3,6% 3,9% -3,5% -7,2% -3,5% -7,2% 7,3% 5,0% 7,3% 0,6% 7,3%3,9% 4,7% 1,4% FONTS: Comptes a retre, EEFF-Recaptació líquida i BUDA-Estadístiques territorials-model 570. Esta figura tributària representa el 56,7% dels ingressos totals per impostos especials en 2005. La taxa de creixement de l’IE sobre hidrocarburs homogeni coincidix amb la dels ingressos totals (0,9%, quadre 20.2 i gràfic 20.1.). QUADRE 20.2.- HOMOGENEÏTZACIONS EN LA RECAPTACIÓ BRUTA DE L’IE SOBRE HIDROCARBURS Quotes recaptades a País Basc i Navarra Ajustaments a favor del País Basc i Navarra Altres devolucions Imp. especial sobre hidrocarburs homogeni 2001 2002 2003 2004 2005 -14 -19 9.244 -16 -6 9.505 -30 -9 9.790 -28 -20 10.123 -27 -9 10.210 1,8% 2,8% 3,0% 3,4% 0,9% Els consums de carburants en territori comú va arribar a la xifra de 40.333 milions litres en 2005, amb un creixement de l'1,4%. El consum de la gasolina sense plom de 95 I.O. cau lleugerament (-0,5%) mentre que la varietat de 98 I.O. registra una important caiguda (-30,9%). En conjunt, el consum de gasolines sense plom accelera la seua caiguda en 2005 (-7,2%, enfront del –3,5% en 2004). INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 78 Gràfic 20.1.- Creixements (%) recaptació i consums gravats en l’IE HIDROCARBURS gravados en el I.E. HIDROCARBUROS 6 gravados en el I.E. HIDROCARBUROS 6 Eixides a consum depòsit fiscal TC 5 5 4,7 4,7 3,�� 4 3,6 4 3,�� 3,6 3 3 2,2 2 2,2 1,8 2 1 3,4 3,0 2,8 3,4 3,0 Rec. gasolines i gasoils TC 2,8 1,8 1,4 1,4 0,�� 1 0,�� 0 01 0 02 01 03 02 04 03 05 04 05 Pel que fa als gasoils, el consum de gasoil d'automoció modera el ritme d'augment en 2005 al 5,0% (7,3% l'any anterior) com a resposta de la caiguda de la demanda davant la pujada del preu dels carburants, de la mateixa manera que passa amb els gasoils bonificats d'ús agrícola i de calefacció (registren un creixement del 0,6%, davant del 7,3% de 2004). El continu procés de desplaçament de la demanda de carburants des de gasolines a gasoils (dieselització) afecta l'evolució del tipus mitjà efectiu de l'impost, perquè els gasoils es graven a un tipus impositiu que és quasi la mitat del fixat per a les gasolines. A més, per sisé any consecutiu no s'ha actualitzat la tarifa de l'impost per l'increment de l'IPC previst, fet que provoca una nova caiguda del tipus mitjà efectiu del -0,8% en 2005 (-1,3% en 2004). L’IE sobre hidrocarburs es distribuïx per tipus de carburant en 2005 en la proporció següent: les quotes impositives associades al gasoil d'automoció aporten el 63,5% del total de la recaptació, les gasolines sense plom el 30,3%, i els gasoils bonificats (d'ús agrícola i de calefacció) el 6,3%. 6 56 45 34 5,4 5,4 3,8 consumos gravados en eltrimestral I.E. HIDROCARBUROS Gràfic 20.2.Evolució (%) recaptació i consums gravats consumos gravados enen el l’IE I.E. HIDROCARBURS HIDROCARBUROS 6,0 6,0 4,4 4,4 3,8 23 3,�� 3,�� 2,5 Eixides a consum depòsit fiscal TC 3,8 3,5 3,8 3,5 3,4 3,4 1,2 2,5 12 0,7 01 Rec. gasolines i gasoils TC -1 0 1,31,2 1,3 0,7 1,8 1,8 1,0 -0,4 1,0 -0,8 -2-1 -2 -0,4 -0,8 04.I 04.I 04.II 04.II 04.III 04.III 04.IV 04.IV 05.I 05.I 05.II 05.II 05.III 05.III 05.IV 05.IV INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 79 Les variacions trimestrals de la recaptació i els consums fiscals de carburants en els dos últims anys es recullen en el gràfic 20.2, on s'aprecia el descens continu del consum per l'augment dels preus, que incidix en l'evolució de la recaptació juntament amb el descens del tipus efectiu de gravamen pel major pes dels gasoils en el consum total de carburants. La desviació pressupostària de l’IE sobre hidrocarburs ha estat en 2005 de -289 milions € amb un grau d'execució pressupostària del 97,2% (quadre i gràfic 20.3). Esta desviació és la més important dels últims huit anys i s'ha produït per un descens en el consum associat a l'augment del preu del barril de petroli que ha assolit un preu mitjà de 43,73 € en 2005, quan el càlcul pressupostari estimava un preu mitjà de 29,13 €. QUADRE 20.3.- DESVIACIONS PRESSUPOSTÀRIES EN L’IE SOBRE HIDROCARBURS (M. €) 2001 2002 2003 2004 2005 Pressupost 9.360 9.508 9.800 10.164 10.499 Recaptació 9.244 9.505 9.790 10.123 10.210 Desviació sobre el Pressupost -116 -3 -10 -41 -289 Percentatge d'execució pressupostària (%) 98,8 100,0 99,9 99,6 97,2 Des de 2002, desviació dels ingressos tributaris totals (Estat+participació de les CCAA) Gràfic 20.3.- Desviacions pressupostàries (M. €) en IE HIDROCARBURS I.E. HIDROCARBUROS 0 01 -3 02 03 -10 04 05 -41 -50 -100 -116 -150 -200 -250 -28�� -300 Desde 2002, desviación de los ingresos tributarios totales (Estado+Participación CC.AA.) Des de 2002, desviació dels ingressos tributaris totals (Estat+participació CCAA) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 80 21. IMPOST ESPECIAL SOBRE LES LABORS DEL TABAC Els ingressos totals per l’IE sobre labors del tabac pugen a 5.792 milions € en 2005, amb un creixement del 5,6%, taxa quasi un punt superior a la de l'any anterior (quadre 21.1). En 2005 cal destacar les dos pujades dels tipus impositius que han tingut lloc: la primera continguda a la Llei de Pressupostos, que actualitza en un 2% el tipus impositiu específic, i la segona prevista a la Llei 12/2005 de mesures urgents en matèria de finançament sanitari, que suposa una pujada addicional del 5,3% del tipus específic i de quasi un punt en el tipus “ad valorem”. En mitjana anual les dos normes han introduït una pujada del 3,6% en el tipus específic i d'un 0,5% en el tipus “ad valorem”. Este impuls a la recaptació s'ha vist parcialment contrarestat pel desplaçament del consum cap a paquets de baix cost. El preu mitjà del paquet registra finalment una pujada del 3,3%, amb una desacceleració de quasi dos punts, i el consum fiscal es manté pràcticament sense variació (0,1%). Esta figura representa el 32,1% dels ingressos totals per impostos especials. Les devolucions (111 milions €) corresponen en la seua pràctica totalitat als ajustaments a favor del País Basc i Navarra, i es registra en 2005 l'import menor de la sèrie, per ser el primer any de funcionament complet del depòsit fiscal obert a Navarra des de 2004 (al País Basc existix des de 2000). QUADRE 21.1.- EVOLUCIÓ DE LA RECAPTACIÓ I BASES GRAVADES EN L'IMPOST SOBRE LABORS DEL TABAC 1) DADES RECAPTATÒRIES (milions €) Ingressos totals IE sobre labors del tabac Participació de les CCAA 2001 2002 2003 2004 2005 4.477 4.919 5.243 5.487 5.792 7,0% 9,9% 6,6% 4,7% 5,6% -1.701 -2.062 -2.288 -2.493 ���������������� 21,2% 10,9% 9,0% Ingressos de l'Estat IE sobre labors del tabac 4.477 3.218 3.180 3.199 3.299 ��������������������������� 7,0% -28,1% -1,2% 0,6% 3,1% Devolucions · Gestionades per l'Agència Tributària · Ajustaments amb País Basc i Navarra Recaptació bruta Imp. especial sobre labors del tabac 121 0 121 121 0 121 136 1 135 122 0 122 4.598 5.040 5.379 5.609 111 1 109 5.903 ������������������������ 5,3% 9,6% 6,7% 4,3% 5,2% Exercicis tancats� 0 Exercici corrent 0001 4.5985.0405.3785.6095.902 · Contreta simultània · Contreta prèvia ����� 5,3% ����� 9,6%������ 6,7%4,3%5,2% ����� ����� ���� 4.581 5.040 5.378 5.594 5.891 5,0% 10,0% 6,7% 4,0% 5,3% 15 11 -6,9%������������� ������������ -8,9% -11,2% -11,8% 3,3% 1,7% 4,6% 2,3% 0,9% -0,6% 1,5% -0,1% 7,3%������������������ ����������������� 12,2% 16,4% 10,7% 4,4%���������� ��������� 7,2% 2,2% 3,9% 5,6% 8,6% 4,9% 5,2% -13,6% 2,4% -0,1% 9,1% 2,2% 3,3% 17���� ��� 0 0 2) MAGNITUDS ECONÒMIQUES ASSOCIADES (taxes de variació) Nre. paquets tabac negre Nre. paquets tabac ros Total nre. paquets venuts tabac Preu mitjà venda públic tabac negre Preu mitjà venda públic tabac ros Preu mitjà total venda públic tabac FONTS: Comptes a retre, EEFF-Recaptació líquida i BUDA-Estadístiques territorials-model 580. Per obtindre els ingressos homogenis cal afegir a la recaptació bruta la ingressada a través de depòsits fiscals forals (374 milions € en 2005). Després d'esta correcció, la taxa de creixement de l’IE sobre el tabac homogeni descendix lleugerament al 5,4% en 2005 (quadre 21.2), cinc dècimes inferior a la de 2004, reflectint millor l'efecte desaccelerador del desplaçament cap a marques de menor cost. INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 81 QUADRE 21.2.- HOMOGENEÏTZACIONS EN LA RECAPTACIÓ BRUTA DE L’IE SOBRE LABORS DEL TABAC Quotes recaptades a País Basc i Navarra Imp. especial sobre labors del tabac homogeni 2001 2002 2003 2004 2005 181 4.779 221 5.261 242 5.620 345 5.955 374 6.277 5,8% 10,1% 6,8% 5,9% 5,4% El nombre de paquets de cigarrets que van eixir en 2005 de depòsit fiscal va ascendir a 4.589 milions, amb una taxa de variació del -0,1% (gràfic 21.1), fet que confirma la caiguda gradual de les vendes. Per tipus de labors, s'accentua el descens del consum de tabac negre (-13,6%), mentre que la demanda de tabac ros s'accelera lleugerament fins a un 2,4%. Gràfic 21.1.- Creixements (%) recaptació i consums gravats en l’IE LABORS DEL TABAC gravados en el I.E. LABORES DEL TABACO 12 10,1 10 Recaptació homogènia 8 6 6,8 5,8 5,�� 5,4 4 2 Nre. de paquets venuts 1,5 0,�� -0,6 0 01 02 03 -0,1 -0,1 04 05 -2 La política de fixació de preus per part de les tabaqueres va elevar el preu mitjà del paquet un 3,3% en 2005 (5,2% en 2004), situant-lo entorn dels 2,24 euros. L'augment va ser del 9,1% en el tabac negre (preu mitjà en 2005, 2,04 euros), i del 2,2% en el ros (amb un preu mitjà de 2,27 euros). Els últims cinc anys les pujades relatives del preu del tabac negre han sigut molt superiors a les del tabac ros, cosa que ha suposat un estrenyiment del seu diferencial de preus. El trasllat del consum cap al tabac ros i el seu major preu mitjà provoquen un continuat augment de la participació de les quotes impositives dels cigarrets rossos en el total (en 2005 representen el 87,7% de la recaptació per paquets de tabac, davant solament del 12,3% dels cigarrets negres). Tanmateix, l'efecte perd força per les últimes tendències de consum que suposen un desplaçament cap a les marques de menor cost. La variació anual i trimestral dels ingressos i consum fiscal de paquets de tabac es recullen en els gràfics 21.1 i 21.2, en què s'aprecia la sintonia en les seus evolucions i corresponent el diferencial existent al percentatge d'augment del preu mitjà del paquet i/o tipus específic. En el gràfic trimestral destaquen les fortes pujades del segon trimestre de 2004 i tercer de 2005, per l'acaparament d'existències previ a les pujades de preus de tabac negre i ros introduïdes al maig de 2004 i de tipus impositius al setembre de 2005, respectivament. INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 82 Gràfic 21.2.- Evolució trimestral (%) recaptació i consumos gravados enen I.E. DELTABAC TABACO consums gravats IE LABORES LABORS DEL consumos gravados en I.E. LABORES DEL TABACO 32,6 32,6 28,2 28,2 35 35 30 30 25 25 20 20 15 15 10 10 5 5 0,6 0,6 0 0 04.I -5 04.I -5 -4,1 -4,1 -10 -10 -15 -15 Recaptació homogènia 11,8 11,8 04.II 04.II 6,6 6,6 8,7 8,7 4,8 4,8 -0,1 -0,1 04.III 04.IV 05.I 04.III 04.IV -2,7 05.I -2,7 -7,3 -7,3 -13,7 -13,7 05.II 05.II -8,8 -8,8 8,0 8,0 2,8 2,8 05.III 05.IV 05.III 05.IV Nre. de paquets -13,1 venuts -13,1 La desviació pressupostària en 2005 dels ingressos totals per este concepte tributari ha sigut de 208 milions €, (quadre 21.3), amb un percentatge d'execució del 96,5%, la desviació negativa més important dels últims onze anys, que s'explica per un consum esperat superior al finalment assolit. QUADRE 21.3.- DESVIACIONS PRESSUPOSTÀRIES EN L’IE SOBRE EL TABAC (M. €) 2001 Pressupost 4.447 5.019 5.261 5.672 6.000 Recaptació 4.477 4.919 5.243 5.487 5.792 30 -100 -18 -185 -208 100,7 98,0 99,7 96,7 96,5 Desviació sobre el Pressupost Percentatge d'execució pressupostària (%) 2002 2003 2004 2005 Des de 2002, desviació dels ingressos tributaris totals (Estat+participació de les CCAA) 50 50 0 0 -50 -50 -100 -100 -150 -150 -200 -200 Gràfic 21.3.- Desviacions pressupostàries (M. €) en IE LABORES LABORS DEL I.E. DELTABAC TABACO I.E. LABORES DEL TABACO 30 30 01 01 02 02 03 03-18 -18 04 04 05 05 -100 -100 -185 -185 -208 -208 -250 -250 Desde 2002, desviación de los ingresos tributarios totales (Estado+Participación CC.AA.) Des de 2002, desviaciódedels tributaris totals (Estat+participació CCAA) Desde 2002, desviación los ingressos ingresos tributarios totales (Estado+Participación CC.AA.) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 83 22. IMPOST SOBRE L'ELECTRICITAT Els ingressos totals per l’IE sobre l'electricitat pugen a 855 milions € en 2005 (quadre 22.1), amb un creixement del 5,7%, un punt inferior al de l'exercici anterior. QUADRE 22.1.- EVOLUCIÓ DE LA RECAPTACIÓ I BASES GRAVADES EN L'IMPOST SOBRE L'ELECTRICITAT 1) DADES RECAPTATÒRIES (milions €)� Ingressos totals IE sobre l'electricitat Devolucions Recaptació bruta Imp. especial sobre l'electricitat 2002 2003 2004 658 692 759 809 855 5,1% 9,7% 6,7% 5,7% 0 1 6 Exercicis tancats 1 659 692 759 815 856 1,5% 4,9% 9,7% 7,3% 5,0% 0 Exercici corrent 2005 1,4% 1 2001 0 0 1 1 659692��������� �������� 759814855 ���� 1,5% 5,0%9,7% ������� 691 758 · Contreta simultània����� ���� 659 7,2% 813 5,0% 853 ������������������������ 1,6% 5,0%9,6% 7,2% 5,0% · Contreta prèvia 1 0 1 1 1 2) MAGNITUDS ECONÒMIQUES ASSOCIADES (taxes de variació) Consum d'electricitat Preu mitjà del kWh 4,7% -1,1% 3,9% 1,0% 5,9% 3,7% 4,6% 2,6% 4,3% 0,7% FONTS: Comptes a retre, EEFF-Recaptació líquida i síntesis d'indicadors econòmics. La taxa de creixement homogeni de l'impost en 2005 és del 5,0% (davant del 7,3% de l'any anterior, quadre 22.2), resultat d'un augment del 4,3% en el consum d'electricitat i d'un 0,7% del preu mitjà del kWh. QUADRE 22.2.- HOMOGENEÏTZACIONS EN LA RECAPTACIÓ BRUTA D’IE ELECTRICITAT 2001 Imp. especial sobre l'electricitat homogeni 659 3,5% 2002 692 4,9% 2003 759 9,7% 2004 815 7,3% 2005 856 5,0% Gràfic 22.1.- Creixements (%) recaptació i consum en el I.E. SOBRE LA ELECTRICIDAD ��,7 10 �� Rec. electricitat 8 7,3 7 6 5 4,7 4 3 3,5 4,�� 3,�� 5,0 5,�� Consum d'electricitat 4,6 03 04 4,3 2 1 01 02 05 INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 84 Els gràfics 22.1 i 22.2 recullen els creixements anuals i trimestrals del consum i de l’IE sobre l'electricitat dels últims anys. El diferencial observat entre l'evolució de les dos variables es produïx per les variacions del preu del kWh. Gràfic 22.2.- Evolució trimestral (%) de la recaptació i el consumen enI.E. IE ELECTRICIDAD ELECTRICITAT el consumo el consumo en I.E. ELECTRICIDAD 12 12 10 10 8 8 8,�� 8,�� 7,7 7,7 6 6 4 4 2 2 0 0 Rec. homogènia IE electricitat 4,7 4,7 5,2 5,2 4,5 4,5 Consum d'electricitat 04.I 04.I 04.II 04.II 3,3 3,3 7,3 7,3 7,2 7,2 5,4 5,4 5,1 5,1 5,7 5,7 4,6 4,6 4,1 4,1 3,�� 3,�� 3,8 3,8 3,0 3,0 04.III 04.IV 04.III 04.IV 05.I 05.I 05.II 05.II 05.III 05.IV 05.III 05.IV La desviació pressupostària dels ingressos totals per este concepte ha sigut de -19 milions € en 2005, amb un grau d'execució del 97,8%, per un creixement del preu mitjà kWh inferior al previst (quadre i gràfic 22.3). QUADRE 22.3.- DESVIACIONS PRESSUPOSTÀRIES EN IE SOBRE ELECTRICITAT (M. €) 2001 2002 2003 2004 2005 Pressupost 664 673 722 807 874 Recaptació 658 692 759 809 855 -6 19 37 2 -19 99,1 102,8 105,1 100,2 97,8 Desviació sobre el Pressupost Percentatge d'execució pressupostària (%) Des de 2002, desviació dels ingressos tributaris totals (Estat+participació de les CCAA) 40 40 Gràfic 22.3.- Desviacions pressupostàries (M. €) en IE ELECTRICIDAD ELECTRICITAT I.E. I.E. ELECTRICIDAD 37 37 30 30 1�� 1�� 20 20 10 10 0 0 -10 -10 -20 -20 2 2 01 01 -6 -6 02 02 03 03 04 04 05 05 -1�� -1�� Desde 2002, desviación de los ingresos tributarios totales (Estado+Participación CC.AA.) Desde desviación de los tributarios (Estado+Participación CC.AA.) Des2002, de 2002, desviació delsingresos ingressos tributaristotales totals (Estat+participació CCAA) INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 85 23. RESTA CAPÍTOL II En este apartat s'inclouen les recaptacions de l'impost sobre transmissions patrimonials i actes jurídics documentats de Ceuta i Melilla, els impostos sobre el tràfic exterior, la taxa per cotització de sucre i isoglucosa, l'impost sobre les primes d'assegurances i altres impostos indirectes extingits (quadre 23.1). El 99% dels ingressos per la resta del capítol II es concentra en l'impost sobre primes d'assegurances i els impostos sobre el tràfic exterior. QUADRE 23.1.- EVOLUCIÓ DE LA RECAPTACIÓ EN LA RESTA DELS INGRESSOS DEL CAPÍTOL II 1) DADES RECAPTATÒRIES (milions €) Recaptació líquida Resta de conceptes del capítol II 2001 2002 2003 2004 2005 1.871 1.961 2.169 2.493 2.813 2,5%����� ���� 4,8% 10,6% 15,0% 12,8% 6 79 ������������ -6,5%������� ������ 11,9% -34,4%�������������� 12,8% 31,1% · Impost sobre actes jurídics documentats 1 1 1 1 1 -9,0%������� ������ -14,7% 25,1%������������ -25,2%������ 4,4% · Impostos sobre el tràfic exterior 953923 1.0201.2321.458 -1,7% -3,1% 10,5% 20,8%������ 18,4%� · Tarifa exterior comuna 918 887 967 1.154 1.370 -1,0% -3,5%9,1% 19,4% 18,7% · Impost sobre transmissions patrimonials��� 8�� 9 · Exaccions agrícoles · Cotització, prod. i emm. de sucre i isoglucosa · Impost sobre les primes d'assegurances · Altres impostos indirectes Devolucions Recaptació bruta Resta de conceptes del capítol II 34 37 53 78 -17,3% 6,3% 45,8% 45,6% 34 23 18 20 27 -31,4% -31,5% -21,7% 12,9% 32,8% 878 1.0041.1261.2331.314 11,3% 14,3% -3 1 -2 0 4 -140,4% -139,9% -270,9% -115,2% 1168,4% 20 16 15 13 8 1.890 1.977 2.184 2.506 2.821 2,7% 4,6% 10,5% 14,8% 12,6% Exercicis tancats 12,2%9,5% 6,6% 7106811 -47,8%37,0%-41,4%36,8%31,1% Exercici corrent 1.8831.9662.1782.4982.811 � 3,1%4,4%10,7%14,7%12,5% 6 7 -2,5%������ ����� 18,9% 2) MAGNITUDS ECONÒMIQUES ASSOCIADES (taxes de variació) Base gravada en l’imp. primes d'assegurances 11,3% 14,3% · Contreta simultània������������ ����������� 1.877����� 1.959 88 13,5% 3,1% · Contreta prèvia 4,4% 2.173�������������� ������������ 2.495������ 2.806� 10,9% 14,8% 5 3 12,4% 5 -30,1% -36,9% 64,5% 12,2% 9,5% 6,6% FONTS: Comptes a retre i EEFF-Recaptació líquida. L'impost sobre transmissions patrimonials solament recull els ingressos de Ceuta i Melilla (amb una recaptació de 9 milions €), igual com passa amb l'impost sobre actes jurídics documentats, que en este cas pugen a 1 milió €. La recaptació dels impostos que graven el tràfic exterior (recursos propis de la Unió Europea) ha ascendit en 2005 a 1.458 milions €, un 18,4% més que en 2004. Per components, els ingressos de la tarifa exterior comuna (1.370 milions, 94% del total) augmenten un 18,7% (19,4% en 2004), mentre que les exaccions agrícoles van arribar a la xifra de 88 milions € amb un creixement del 13,5%. La taxa per producció de sucre i isoglucosa constituïx també un recurs propi de la Unió Europea, amb ingressos en 2005 per 27 milions €, i es comptabilitza solament a la Delegació de Madrid. INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 86 Per l'impost sobre les primes d'assegurances s'han recaptat 1.314 milions €, un 6,6% més que en 2004, la mateixa taxa de variació registrada per la seua base imposable (valorada en 21.900 milions € en 2005). Gràfic 23.1.- Creixement (%) de la recaptació en la RESTA CAPÍTOL II RESTO CAPITULO II 16 14,8 14 12,6 RESTO CAPITULO II 12 16 10 14 Resta capítol II (homogeni) 8 12 4,6 2,7 2 6 4,6 02 01 4 12,6 10,5 6 10 4 8 14,8 10,5 03 04 05 2,7 2 Els ingressos homogenis (bruts) de la resta del capítol II augmenten un 12,6% en 2005 (gràfic 23.1), 01 02 03 04 05 taxa més de dos punts inferior a la registrada en 2004 a causa del menor dinamisme de l’imp. sobre primes d'assegurances i del tràfic exterior (amb un fort creixement en l'exercici anterior per l'impacte recaptatori d'algunes modificacions del règim duaner). homogénea en el RESTO CAPITULO II 17 Gràfic 23.2.- Evolució trimestral (%) recaptació 16,5 homogènia 16,1 a la RESTA CAPÍTOL II 16 17 15 16 14 14,5 homogénea en el RESTO CAPITULO II 14,�� 16,5 16,1 14,�� 15 13 14 12 14,0 14,0 14,5 12,2 13 11 10,�� 12 10 04.I 04.II 04.III 12,2 04.IV 05.I 11 05.II 10,7 05.III 10,�� 10,7 10 04.I 04.II 04.III 04.IV 05.I 05.II 05.IV 05.III 05.IV El gràfic 23.2 mostra l'evolució trimestral de la recaptació homogènia. Després de l'acceleració del ritme de creixement fins al tercer trimestre de 2004, s'aprecien fortes oscil·lacions al final de 2004 i en tot el 2005 amb tendència a la baixa, encara que sempre amb ritmes de creixement superiors als dos dígits. INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 87 Finalment, per estos conceptes s'han recaptat 190 milions € més que els previstos en el Pressupost (quadre 23.2 i gràfic 23.3). La desviació ha sigut de signe oposat en els seus dos principals components: positiva en l'impost sobre el tràfic exterior (+219 milions €) i negativa en l'impost sobre les primes d'assegurances (-55 milions €). QUADRE 23.2.- DESVIACIONS PRESSUPOSTÀRIES A LA RESTA DEL CAPÍTOL II (M. €) 2001 2002 2003 Pressupost 1.905 2.052 2.119 2.350 2.623 Recaptació 1.871 1.961 2.169 2.493 2.813 -34 -92 50 143 190 98,2 95,5 102,3 106,1 107,2 Desviació sobre el Pressupost Percentatge d'execució pressupostària (%) 2004 2005 Gràfic 23.3.- Desviacions pressupostàries (M. €) en RESTA CAPÍTOL II RESTO CAPITULO II 1��0 200 143 150 100 50 50 0 01 -50 -100 02 03 04 05 -34 -��2 INFORME ANUAL DE RECAPTACIÓ TRIBUTÀRIA 2005. Pàgina 88