Boletín de prensa y Ley General de Contabilidad Gubernamental presentadas el

Anuncio

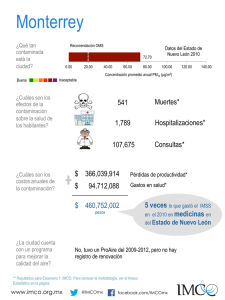

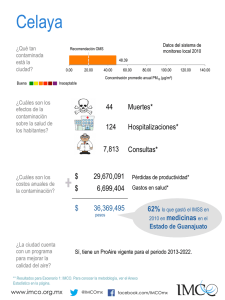

Boletín de prensa Postura IMCO ante la Iniciativa preferente de Reforma laboral y Ley General de Contabilidad Gubernamental presentadas el 1° de septiembre 2012 por el Ejecutivo Federal 24 de septiembre 2012 Postura IMCO ante la Ley General de Contabilidad Gubernamental: En conjunto, la iniciativa contribuye al fortalecimiento del acceso a la información y a la rendición de cuentas de las finanzas estatales y municipales. La Ley General de Contabilidad Gubernamental (LGCG) vigente está enfocada en armonizar los formatos contables en el momento que se ejecuta el gasto y al cierre del ejercicio del año fiscal con la homologación de las cuentas públicas. Sin embargo, cuando se aprobó esta ley en diciembre de 2008 se dejó a un lado el inicio del ciclo de gasto: los decretos de presupuesto. Esta iniciativa ayuda a resolver esta laguna de origen en la LGCG. Comentarios puntuales al contenido de la propuesta: Se debe replantear el apartado de conceptos de la LGCG para vincularlos con la propuesta de reforma. Se debe ampliar el catálogo de criterios que describan las condiciones de contratación de deuda pública en estados y municipios. El Consejo Nacional de Armonización Contable debe tomar un modelo de presupuesto que se aplique como criterio para todos los sujetos obligados por esta ley. En general, la iniciativa de reforma a la LGCG tiene un efecto positivo en la transparencia y la salud de las finanzas públicas en el mediano y largo plazo. Sin embargo, su mayor reto estará en la implementación. Postura IMCO ante la Iniciativa preferente de Reforma Laboral: En general, el espíritu de la iniciativa del Ejecutivo es que la Ley Federal del Trabajo incentive la productividad y competitividad. La iniciativa preferente en materia laboral que envió el presidente Felipe Calderón al Congreso y que está pendiente de aprobación contiene, entre otros, los siguientes puntos: Topes de un año a los salarios caídos mientras dure el juicio laboral. Construir un entorno que favorezca la transparencia y rendición de cuentas en la vida sindical de los trabajadores del apartado A. Nuevas modalidades de contratación, incluyendo los periodos de prueba. Los contratos de capacitación inicial y para el trabajo de temporada. Regular la subcontratación de personal u outsourcing. Tipificar como delito el trabajo de menores de 14 años fuera del círculo familiar. Modificar el mecanismo para comunicar los avisos de recisión de la relación de trabajo que debe dar el patrón a los trabajadores. Incluir la figura de las licencias de paternidad. Crear un vínculo más estrecho entre la capacitación y la productividad, como en los casos de accenso privilegiar a los trabajadores con mayor capacidad de los que tengan mayor antigüedad. De acuerdo a datos del IMCO la población económicamente activa y la afiliación al IMSS han crecido al 2.1 y 2.4% anual en promedio en los últimos 30 años. El sector de trabajadores por cuenta propia crece al 2.9% anual, el número de desempleados al 5% anual, y la población informal al 3.7% anual. Bajo esta definición, el sector informal ya es más grande que la economía formal. La precarización del empleo en el sector informal está estrechamente ligada con la migración. Nuestras estimaciones construidas con la Encuesta Nacional de Dinámica Demográfica del INEGI muestran que el 82% de los entrevistados no afiliados al IMSS tienen parientes migrantes, contra solamente el 18% de los entrevistados afiliados al IMSS, que afirman tener un pariente migrante. La iniciativa preferente no aborda el problema de fragmentación y escaso beneficio de la seguridad social. La iniciativa preferente sí aborda el problema de reducir la ilegalidad en las relaciones laborales y reducir la incertidumbre en los costos de despido. Esta última cuestión es el punto más importante de esta iniciativa preferente. Con datos de la Secretaría del Trabajo y Previsión Social del Estado de Chihuahua, se muestra que es posible aumentar la predictibilidad del monto de la liquidación por despido a partir de un mejor funcionamiento de la junta local de conciliación y arbitraje. Si la Ley manda una señal clara en ese sentido, y se logran efectos similares en todo el país, el efecto en el empleo y la inversión pueden ser significativos. La incertidumbre en los costos de despido solamente ha beneficiado a coyotes que han convertido al despido en una industria, y afecta seriamente la inversión privada. La transparencia en la vida sindical es de enorme importancia, pero su regulación no debe ser obstáculo para la aprobación de una reforma a la Ley Federal del Trabajo que acote la duración de los juicios y los costos de despido por salarios caídos. Hay ejemplos claros donde las relaciones sindicato-empresa en el sector privado han resultado en un círculo virtuoso a favor de la productividad y la competitividad en la economía. Es posible lograr la adopción de estas mejores prácticas a partir de un mayor involucramiento de los sindicatos en la construcción de objetivos comunes con las empresas. Las relaciones sindicales en el sector público deberán sujetarse a un mayor escrutinio de la sociedad, sin importar cómo se reforme la Ley Federal del Trabajo. México debe buscar todos los instrumentos posibles para evitar la captura de rentas y cuotas de poder en los sindicatos públicos. La Ley Federal del Trabajo no es el único instrumento legal disponible para este fin. Finalmente, otras cuestiones abordadas por la iniciativa, como los contratos de prueba y aprendizaje, pueden ser de enorme ayuda para mejorar las capacidades de la población en edad de trabajar que no puede darse el lujo de no participar en el mercado laboral para dedicarse a estudiar. En IMCO estimamos que 38.5 millones de mexicanos que no tienen una profesión u oficio claramente discernible en las encuestas laborales, son los individuos cuyo empleo y remuneración son más precarios. Si la Ley Federal del Trabajo facilita estos procesos de aprendizaje y experiencia, puede tenerse un efecto importante en la productividad de los trabajadores en la economía. Contacto de Prensa: Priscila García [email protected] @IMCOMX 598-1017 ext. 140 553488-1609 www.imco.org.mx