Hacía la competitividad climática 2010

Anuncio

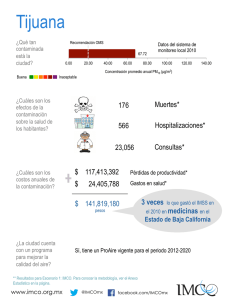

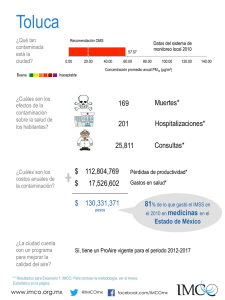

Hacia la competitividad climática ¿Por qué una nueva competitividad climática? Por 3 razones 1. Los acuerdos internacionales pretenden ser vinculantes Mercado regional (cap & trade) para América del Norte (algunos estados de EUA ya lo estudian) Los caps del mundo algún día serán por sector Temor a que no continué MDL 2012 lo que implica 705 M USD menos para México 2. El comercio se rige por lo verde Europa en 2011 pedirá huella de carbono para vinos + (11 productos) Espacio aéreo europeo para 2012 (cobrará 100 euros x ton de multas sobre cap) ¿ Cómo afecta a México si EUA sigue este camino? 3. Nuevos consumidores verdes Los orgánicos duplicaron su mercado en últimos 5 años en EUA 1. La única iniciativa vinculante en México (A. Cárdenas) plantea: Deforestación cero en 3 años. Metrobus, Verificación vehicular obligatoria (urbes de > 1Mh) 0 generación eléctrica con carbón sin tecnologías para el secuestro de sus emisiones. 0 subsidios a combustibles fósiles en transporte. Comisión CC para regular fondo verde y mercado de carbono (marco jurídico) Los riesgos menores son: Impuestos al carbón Financiar fondo verde vía CFE Mercado de carbono nacional . Fuente: Gaceta Parlamentaria; propuesta de ley presentada el 24 de marzo del 2010, aún sin dictamen. 2. El riesgo de que EUA se restrinja el comercio a sólo lo verde no es con China Millones de toneladas métricas de CO2 por billón de kWh 1.2 1 0.8 0.6 0.4 0.2 0 Toneladas métricas de CO2 en transporte por dólar de PIB Fact Mex bajó a 0.5 China Estados Unidos México Toneladas métricas de CO2 por dólar de PIB en manufactura y construcción Fuente: "Carbon Dioxide Emissions by Economic Sector 2005" IEA, Banco Mundial Toneladas métricas de CO2 por dólar de sector comercial y agricultura …los sectores más afectados en este escenario frente a plantas americanas serían: Siderurgia 7% 5% Minería Cemento 5% Química 5% 3% Celulosa y papel 2% Automotriz 1% Vidrio 1% Cerveza 1% Aluminio 69% Otros 1% Agua envasada 15% 3m Fuente: Sener: Balance Nacional de Energía 2008. PIB (aprox) Empleos (aprox) Aunque México aventaja a China en menos Ton CO2 x dólar producido (4.5 veces), China se descarboniza rápidamente Toneladas Métricas de CO2 producidas por cada 1000 dls de GDP 9.00 7.98 0.69 TACC 7.00 0.65 -4% 6.00 TACC 0.67 0.63 5.00 0.64 -0.2% 0.61 4.00 2.85 3.00 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 1980 2.00 0.60 0.59 0.57 0.55 China . Fuente: Energy Information Administration,; International Energy Anual 2006 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 8.00 0.71 Mexico La intensidad de CO2 no cambia igual en todos los sectores TMTCO2 / Millones de pesos 300 250 2.7% 200 -9.5% 150 100 -8.6% 50 0 Transporte Agricultura 2002 Fuente: IMCO con INEGI, INE 2008 2006 Manufactura e industria de la construcción 2 formas de entender inversiones en CC: 1. Eficiencias 2. Para abatir GEIs Por donde empezar : Inventario nacional de emisiones 2009 160,000 21% 20% 140,000 Residuos sólidos aguas residuales 120,000 14% 100,000 Forestales Agrícolas 10% 80,000 60,000 9% Suelos agrícolas Minerales 8% 7% 6% 40,000 Fermentación Entérica 5% 4% 20,000 0 Gen. energia Transporte Desechos Uso de suelo Procesos Manufactura Emisiones y y silvicultura industriales fugitivas construcción Fuente: Elaboración propia con datos del INE 2009 Agricultura Biomasa. Otros sectores (combustible) IMCO propone enfoque micro; estimar la rentabilidad x acción (sin externalidades) TIR 100% 90% 80% Eficiencia CFE 89% Alumbrado Público Fugas de gas 81% 75% 70% Cogeneración PEMEX 73% 60% 50% 40% 30% 20% 10% Inversiones pública Motores industriales Etanol de caña Inversiones privadas Iluminación residencial Inversiones mixtas Iluminación No res Plantaciones forestales Calent Solar 43% Metrobus Cog ind Biogas 30% Cog bagazo Reforestación Etanol 28% 24% AC Eólica Hidro 23% Estufas 19% Nom Vehic 17% 14% Biomasa 13% 12% 10% 8% 6% 4% Geotermia 0% 0 20 40 60 80 100 120 140 160 180 200 220 240 260 280 300 320 Max MtC02 2030 Motores ind =Acelerar el retiro de los motores industriales obsoletos de alto uso y sustituirlos por motores de alta eficiencia. Gen Biomasa= Instalar una capacidad de generación de energía con biomasa (madera) de 5,000w. Eficiencia CFE=Sustituir varios equipos auxiliares en centrales eléctricas y en las redes de transmisión y distribución. Fugas gas= Reducir las emisiones por fugas de gas natural mediante el reemplazo de sellos de 46 compresores. Fuente: IMCO con datos del Banco Mundial (MEDEC 2009) Los supuestos para generar las TIRs son: Ʃ (Beneficios neto – costo financiero) 10% Beneficio neto = ahorros: energía, tiempo, viajes vs línea base NO INCLUYEN: 1. Externalidades ambientales 2. Costos organizacionales e institucionales La curva representa un costo del stock al 2030 Fuente: McKinsey y Medec Estudiamos ejemplos empíricos (Ej Bimbo) que corroboran y mejoran resultados: 2-3 años Recuperación inversiones de eficiencia energética en planta (promedio) 30 40 % TIR’s 4 acciones 1. Medir demanda x línea de producción 2. Cambio de motores entre 20- 50 caballos + 4k horas (6-8 pts de eficiencia) 3. Iluminación (inducción magnética) 4. Calentadores de agua solares . Fuente: IMCO con datos de Grupo Bimbo Comparamos rentabilidad vs inversiones iníciales Inversión inicial (mill dlls) TIR -$286 -$3,068 -$907 -$1,590 -$1,011 -$1,084 -$2,229 -$2,170 -$2,333 -$4,464 . Fuente: IMCO con datos del Banco Mundial (MEDEC 2009) -$3,738 -$4,254 -$5, 549 -$1,860 -$2,634 -$7,145 -$11,797 Contrastamos rentabilidad vs costos de capital de las empresas mexicanas Rendimiento antes de impuestos 25% Baja Promedio Costo promedio del Capital 12.5%* Alta 20% 15% 10% 5% *106 empresas de la BMV Fuente: Bloomberg 2010 Construcció n S. Sociales y Personales Manufactura Comercio Comercio Servicios Financieros Transporte y Comunicacio nes Minería 0% Al comparar la rentabilidad vs costo de capital…. TIR Inversión inicial (mill dlls) Costo de capital -$286 -$3,068 -$907 -$1,590 -$1,011 -$1,084 -$2,229 -$2,170 -$2,333 . Fuente: IMCO con datos del Banco Mundial (MEDEC 2009) -$4,464 -$3,738 -$4,254 -$5, 549 Max MtC02 2030 -$1,860 -$2,634 -$7,145 -$11,797 …entendemos las acciones más relevantes para abatir vía eficiencia pura… Inversión inicial (mill dlls) TIR -$286 -$3,068 -$907 -$1,590 -$1,011 -$1,084 -$2,229 -$2,170 -$2,333 . Fuente: IMCO con datos del Banco Mundial (MEDEC 2009) -$4,464 -$3,738 -$4,254 -$5, 549 Max MtC02 2030 -$1,860 -$2,634 -$7,145 -$11,797 …como son todas las acciones en la siguiente gráfica: TIR 120% 100% 80% 60% 40% A Público Fugas -5 Etanol de caña Motores ind Metrobus Agua solar Plantaciones 20% 0% Cogeneración Pemex CFE motores Reforestación Cog gas AC No R -20% 0 5 10 15 20 25 17.5% Costos Capital 30 35 Max MtCo2 anuales al 2030 Inversión pública Inversión mixta Inversión privada . Fuente: IMCO con datos del Banco Mundial (MEDEC 2009) Inversión inicial grande Lo primero es entender que inhibe estas inversiones: Falta de competencia en sector eléctrico y energético No hay esquemas para cubrir riesgos de inversiones mayores (No hay expertise en cambios grandes de tecnología) Subsidios (tarifas eléctricas y gasolina) Se requieren cambios de patrones de consumo IMCO Inversiones para reducir GEIs Las inversiones que requerirían posiblemente co inversiones o cambios en política pública son: Estufas 14% 12% 10% 8% 6% 4% 2% 0% Biomasa 12.5% Biogás Eólica Cog Bagazo P Hidros Geotérmia Vehicular 0 10 20 30 40 Inversión mixta Inversión pública . Fuente: IMCO con datos del Banco Mundial (MEDEC 2009) Inversión inicial grande 50 60 Max MTCO2 anual al 2030 Qué se necesita para obtener financiamiento de: Presupuesto y Fondos sectoriales (Conacyt, FIDE, Fondo transición energética, Sener, Semarnat) Apoyos internacionales (acuerdos multi y bi- laterales, voluntarios, NAMAs) Japón 15 MMdlls Bonos de carbono (MDL) (El más desarrollado Japón CER’s en EUA ya hay mercado voluntario pero vale menos de 80% el bono, vislumbran posibilidades en el de Midwest) Cap and Trade regional (Offsets en California o Texas) Impuestos y eliminación de subsidios NAMAs= National Appropiate Mnitigations act Posible impacto en precios de electricidad por uso de renovables Variación costos marginal de LP vs ciclo combinado CFE 78% Eólica 28,400 Gwh -1.7% Geotermia 74% Hidroeléctrica 10,850 Gwh 12.5% Fuente: Copar e IMCO 59,170 Gwh Cambio esperado en CMLp en relación a lo más eficiente hoy (sin considerar Cogeneración) Conclusiones Invertir en cambio climático implica: 1. Mayor eficiencia y competitividad 2. Estabilización de costos 3. Entrar a nueva competencia verde 4. Una inversión hoy que será menor que en el futuro (entre antes mejor) 5. Seguridad energética 6. Reputación 7. Externalidades positivas de mantener recursos naturales ¿Qué hacer? 1. Más y mejor información por proyecto (enfoque micro) 2. Usar al cambio climático para empujar competencia en el sector de energía mexicano 3. Hablar de impuestos y CAPs si se condicionan a incentivos fiscales (reforma fiscal) 4. 0 deforestación 5. Incidir cambios en conductas (bicis, peatonales, otros) Gracias! www.imco.org.mx