Descargar Cuentas Anuales (se abrirá en ventana nueva)

Anuncio

")

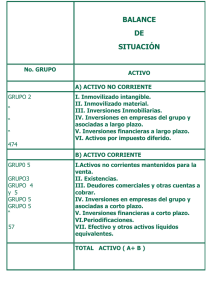

CUENTAS ANUALES 2009 FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA Y CONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DE CUENTAS Y ARQUITECTO TÉCNICO 1 CUENTAS ANUALES 2009 TEMA 16.- CUENTAS ANUALES Ph.D. FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Economía Financiera y Contabilidad Universidad de Castilla la Mancha www.uclm.es/area/aef_TO/ 2 CUENTAS ANUALES 2009 1. NORMAS GENERALES DE LOS ESTADOS CONTABLES EN EL PGC. Las Cuentas anuales se presentan con una periodicidad mínima anual, formuladas por el empresario o administradores delegados, deben presentarse de forma clara e identificables individualmente de forma clara, haciendo referencia al ejercicio de referencia. Se utiliza el modelo normal para todas las sociedades mercantiles, salvo para el empresario individual y aquellas sociedades que puedan acogerse a la figura de modelos abreviados. 1. Requisitos de los modelos anuales abreviados: 1-1 Balance: cuando concurran dos de las tres circunstancias siguientes: a) Total del activo sea inferior a 3 millones 80 mil euros. b) Importe neto de la cifra anual de negocios sea inferior a 6 millones 160 mil euros. c) El número medio de trabajadores empleados durante el ejercicio sea inferior a 50. 1-2 Pérdidas y Ganancias: cuando concurran dos de las tres circunstancias siguientes: a) Total del activo sea inferior a 12 millones 320 mil euros. b) Importe neto de la cifra anual de negocios sea inferior a 24 millones 640 mil euros. c) El número medio de trabajadores empleados durante el ejercicio sea inferior a 250. 2. Las sociedades que coticen sus acciones en el mercado regulado en cualquier Estado miembro de la Unión europea, deberá utilizar el modelo normal. 3 CUENTAS ANUALES 2009 3. Si a lo largo de dos años consecutivos, una sociedad que utilice el modelo abreviado y reúna los condicionantes señalados de sociedad con modelo normal, debe efectuar el cambio de cuentas anuales. 4. En cada ejercicio debe figurar las cifras del ejercicio y del inmediatamente anterior. 5. No podrá cambiarse los criterios de contabilización de un ejercicio a otro, salvo casos justificados, explicitándose en la Memoria. 2. EL BALANCE El Balance se divide en Activo y Pasivo, el Activo a su vez se divide en dos grandes masas patrimoniales Activo no corriente y corriente. 2-1 ACTIVO 2-1-1 ACTVO NO CORRIENTE El Activo no corriente está formado por el inmovilizado intangible, material e inversiones inmobiliarias correspondientes al grupo 2 del PGC., inversiones financieras a largo plazo en empresas del grupo y otras empresas, todas ellas pertenecientes en el grupo 2 del PGC. Activos por impuestos diferidos (474) corresponde a las diferencias temporales deducibles, créditos por el derecho a compensar en ejercicios posteriores las bases imponibles negativas pendientes de compensación y deducciones y otras ventajas fiscales no utilizadas, que queden pendientes de de aplicar en la liquidación de los impuestos sobre beneficios. En esta cuenta figurará el importe íntegro de los activos por impuesto diferido, no siendo admisible su compensación con los pasivos por impuestos diferidos. 4 CUENTAS ANUALES 2009 ACTIVO Nota en X X-1 Memoria A) ACTIVO NO CORRIENTE I. Inmovilizado intangible 1. Desarrollo 2. Concesiones 3. Patentes, licencias, marcas y similares 4. Fondo de comercio 5. Aplicaciones informáticas 6. Otro inmovilizado intangible II. Inmovilizado material 1. Terrenos y construcciones 2. Instalaciones técnicas, maquinaria, utillaje, mobiliario, y otro inmovilizado material. 3. Inmovilizado en curso y anticipos. III. Inversiones inmobiliarias 1. Terrenos 2. Construcciones IV. Inversiones en empresas del grupo y asociados a largo plazo. 1.Instrumentos de patrimonio 2. Créditos a empresas 3. Valores representativos de deudas 4. Derivados 5. Otros activos financieros V. Inversiones financieras a largo plazo 1. Instrumentos de patrimonio 2. Créditos a terceros 3. Valores representativos de deuda 4. Derivados 5. Otros activos financieros VI. Activos por impuestos diferidos 2-1-2 ACTVO CORRIENTE El PGC comienza con los Activos no corrientes mantenidos para la venta que corresponde al subgrupo (58) incluido en el Activo corriente. La Existencias destina el PGC un grupo completo el número 3. 5 CUENTAS ANUALES 2009 X X-1 A) ACTIVO NO CORRIENTE X X-1 B) ACTIVO CORRIENTE X X-1 X X-1 ACTIVO Nota en Memoria B) ACTIVO CORRIENTE I. Activos no corrientes mantenidos para la venta II. Existencias 1. Comerciales 2. Materias primas y otros aprovisionamientos 3. Productos en curso 4. Productos terminados 5. Subproductos residuos y materiales recuperados 6. Anticipos a proveedores III. Deudores comerciales y otras cuentas a cobrar 1. Clientes por ventas y prestaciones de servicios 2. Clientes, empresas del grupo y asociadas, deudores 3. Deudores varios 4. Personal 5. Activos por impuestos corrientes 6. Otros créditos con las Administraciones públicas 7. Accionistas (socios) por desembolsos exigidos IV. Inversiones en empresas del grupo y asociadas a corto plazo 1. Instrumento de patrimonio 2. Créditos a empresas 3. Valores representativos de deuda 4. Derivados 5. Otros activos financieros V. Inversiones financieras a corto plazo 1. Instrumento de patrimonio 2. Créditos a empresas 3. Valores representativos de deuda 4. Derivados 5. Otros activos financieros VI. Periodificaciones a corto plazo VII. Efectos y otros activos líquidos equivalentes 1. Tesorería 2. Otros activos líquidos equivalentes TOTAL ACTIVO 6 CUENTAS ANUALES 2009 Los Deudores comerciales y otras cuentas a cobrar se encuentran en el grupo 4 del PGC. De forma análoga las Periodificaciones. Las Inversiones en empresas del grupo y asociadas a corto plazo, las Inversiones financieras a corto plazo, pertenecen al grupo 5 del PGC. Al mismo grupo pertenecen los Efectos y otros activos líquidos. 2-2 PASIVO 2-2-1 PATRIMONIO NETO El Capital, Prima de emisión, las Reservas, las (Acciones y participaciones en patrimonio propias) negativo o restando, el Resultados de ejercicios anteriores y del presente, Otras aportaciones de socios, (Dividendos a cuenta) con signo menos o restando y Otros instrumentos de patrimonio pertenecen al grupo 1 del PGC. PATRIMONIO NETO Y PASIVO Nota en X X-1 Memoria A) PATRIMONIO NETO A-1) Fondos propios I. Capital 1. Capital escriturado 2. (Capital no exigido) II. Prima de emisión III. Reservas 1. Legal y estatutaria 2. Otras reservas IV. (Acciones y participaciones en patrimonio propias) V. Resultados de ejercicios anteriores 1. Remanente 2. (Resultados negativos de ejercicios anteriores) VI. Otras aportaciones de socios VII. Resultado del ejercicio VIII.(Dividendos a cuenta) IX. Otros instrumentos de patrimonio neto A-2) Ajustes por cambios de valor I. Activos financieros disponibles para la venta II.. Operaciones de cobertura III. Otros A-3) Subvenciones, donaciones y legados recibidos 7 CUENTAS ANUALES 2009 Instrumentos financieros disponibles para la venta incluidos en un grupo de elementos, cuya recuperación se espera realizar fundamentalmente a través de la venta. Operaciones de cobertura (134): importe de la pérdida o ganancia del instrumento de cobertura que se haya determinado como cobertura eficaz en un negocio en el extranjero. Diferencias de conversión (135): diferencia de convertir el euro, las partidas del balance y de la cuenta de pérdidas y ganancias en el caso de utilizar la operación en otra moneda. Activos no corrientes en venta (136): ajustes por el valor razonable de activos no corrientes clasificados como mantenidos para la venta. Subvenciones, donaciones y legados recibidos: contemplado en el subgrupo (13). 2-2-2 PASIVO NO CORRIENTE Corresponde las obligaciones de pago a largo plazo del grupo 1 del PGC. PATRIMONIO NETO Y PASIVO Nota en X X-1 Memoria B) PASIVO NO CORRIENTE I. Provisiones a largo plazo 1. Obligaciones por prestaciones a largo plazo al personal 2. Actuaciones medioambientales 3. Provisiones por reestructuración 4. Otras provisiones II. Deudas a largo plazo 16 1. Obligaciones y otros valores negociables 2. Deudas con entidades de crédito 3. Acreedores por arrendamiento financiero 4. Derivados 5. Otros pasivos financieros III. Deudas con empresas del grupo y asociados a corto Plazo. IV. Pasivos por impuestos diferidos V. Periodificaciones a largo plazo 8 CUENTAS ANUALES 2009 2-2-3 PASIVO CORRIENTE Las cuentas señaladas recogen las operaciones corrientes de tráfico normal, pertenecen al grupo 4 y 5 del PGC. PATRIMONIO NETO Y PASIVO Nota en X X-1 X X-1 Memoria C) PASIVOS CORRIENTES I. Pasivos vinculados con activos no corrientes mantenidos para la venta II. Provisiones a corto plazo III. Deudas a corto plazo 1. Obligaciones y otros valores negociables 2. Deudas con entidades de crédito 3. Acreedores por arrendamiento financiero 4. Derivados 5. Otros pasivos financieros IV. Deudas con empresas del grupo y asociadas a corto plazo V. Acreedores comerciales y otras cuentas a pagar 1. Proveedores 2. Proveedores, empresas del grupo y asociadas 3. Acreedores varios 4. Personal (remuneraciones pendientes de pago) 5. Pasivos por impuestos corrientes 6. Otras deudas con las Administraciones Pública 7. Anticipo de clientes VI. Periodificaciones a corto plazo A) PATRIMONIO NETO B) PASIVO NO CORRIENTE C) PASIVOS CORRIENTES TOTAL PATRIMONIO NETO Y PASIVO Nota en Memoria 2-3 EJEMPLO 16-1 La SA. “X” presenta al 31 del XII-07 el balance siguiendo la normativa del PGC90 es presentado a continuación. 9 CUENTAS ANUALES 2009 Se pide presentar el Balance del 2007 con la nueva normativa del PGC. Es necesario contemplar el hecho de que la Sociedad tiene una inversión en activos financieros destinada a la venta, formada por 400 títulos a 1 um/título a una cotización del 200%. La cotización a fin de ejercicio es del 240% ACTIVO N N-1 PASIVO INMOVILIZADO FONDOS PROPIOS I. Material Capital Construcciones 5.000 5.000 Reservas Amortiz. acu. I.M. (700) (500) LegL I. Financiero Cartera de valores Subvenciones en capital 800 N N-1 5.000 5.000 1.000 1.000 1.000 -- 500 500 7.500 6.500 800 ACREEDORES C/P A. CIRCULANTE Acreedores pres. Ser. Existencias Comerciales 300 500 150 400 C. dudoso cobro 50 -- Prov. Insolvencias (50) -- 1.200 -- 700 300 50 -- Deudores Clientes Hp. Deudor div. con Tesorería Caja Ajustes periodificación Gastos anticipados TOTAL 7.500 6.500 TOTAL SOLUCIÓN 16-1 10 CUENTAS ANUALES 2009 3. LA CUENTA DE PÉRDIDAS Y GANANCIAS La cuenta de Pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las normas de registro y valoración. Los ingresos y gastos se clasifican según su naturaleza. CUENTA DE PÉRDIDAS Y GANANCIAS (Debe) Haber Nota en X X-1 Memoria A) OPERACIONES CONTINUADAS 1. Importe neto de la cifra de negocios (70) a) Ventas b) Prestaciones de servicios 2. Variación de existencias de productos terminados y en curso de fabricación (71) 3. Trabajos realizados por la empresa para su activo (73) 4. Aprovisionamientos (62) a) Consumo de mercaderías b) Consumo de materias primas y otras materias consumibles. c) Trabajos realizados por otras empresas d) Deterioro de mercaderías, materias primas y otros aprovisionamientos. 5. Otros ingresos de explotación (74) (75) a) Ingresos accesorios de gestión corriente b) Subvenciones de explotación incorporadas a resultado del ejercicio 6. Gastos de personal (64) a) Sueldos y salarios y asimilados b) Cargas sociales c) Provisiones 7. Otros gastos de explotación (62) (63) (65) a) Servicios exteriores b) Tributos c) Pérdidas, deterioro y variación de provisiones por operaciones comerciales d) Otros gastos de gestión corriente 8. Amortización del inmovilizado (68) 9. Imputación de subvenciones de inmovilizado no financier y otras (74) 10. Excesos de provisiones 11 CUENTAS ANUALES 2009 11. Deterioro y resultado por enajenaciones del inmovilizado a) Deterioros y pérdidas b) Resultado por enajenaciones y otras A-1) RESULTADO DE EXPLOTACIÓN (1 +2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 +10 + 11 12. Ingresos financieros a) De participaciones en instrumento de patrimonio a1) En empresas del grupo y asociadas a2) En terceros b) De valores negociables y otros instrumentos financieros. b1) De empresas del grupo y asociadas b2) De terceros 13. Gastos financieros a) Por deudas con empresas del grupo y asociadas b) Por deudas con terceros c) Por actualización de provisiones 14. Variación de valor razonable en un instrumentos financieros a) Cartera de negociación y otros b) Imputación al resultado del ejercicio por activos financieros disponibles para la venta 15. Diferencias de cambio 16. Deterioro y resultado por enajenaciones de instrumentos financieros a) Deterioros y pérdidas b) Resultado por enajenaciones y otras A-2) RESULTADO FINANCIERO (13 - 14 +15 +16 + 17) A-3) RESULTADO ANTES DE IMPUESTOS (A-1 + A-2) 17. Impuesto sobre beneficios A-4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS ( A-3) + 17) B) OPERACIONES INTERRUMPIDAS 18. Resultado del ejercicio procedentes de operaciones interrumpidas neto de impuestos A-5) RESULTADO DEL EJERCICIO (A-4) + 18) 12 CUENTAS ANUALES 2009 Una actividad interrumpida es todo componente que ha sido enajenado o se ha dispuesto de él por otra vía, o bien que ha sido clasificado como mantenido para la venta, y: a) Representa una línea de negocios o un área geográfica y separada del resto. b) Forme parte de un plan individual y coordinado para enajenar o disponer por otra línea de negocio o área geográfica separada del resto. c) Sea una empresa dependiente adquirida exclusivamente con la finalidad de venderla en el plazo de un año desde el momento de su adquisición. EJEMPLO 16-2 La SA “P” presenta los saldos siguientes al final de ejercicio: 29.000 4.200 Compra materias primas Devolución de compras y operaciones similares 45.000 Venta de productos terminados 11.000 Sueldos y salarios 1.000 Intereses de deuda 500 Otros gastos financieros 600 Compra de otros aprovisionamientos 400 Ingresos financieros 900 Suministros 3.000 Transportes 4.000 Subvenciones, donaciones y legados a la explotación 800 Ingresos de participaciones en instrumento de patrimonio 5.000 Amortización del Inmovilizado material 2.100 Existencias iniciales de materias primas 1.900 Existencias finales de materias primas 1.200 Existencias iniciales de productos terminados 1.400 Existencias finales de productos terminados 200 Pérdidas en participaciones y valores representativos de deudas Se pide: 1.- Calcular el resultado. El tipo impositivo es del 30%. 2.- Presentar la Cuenta de Pérdidas y Ganancias 3.- Propuesta de distribución de resultados: 10% reserva legal, 30% reservas 13 CUENTAS ANUALES 2009 voluntaria, 40% dividendos y el resto para trabajadores SOLUCIÓN 16-2 4. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 4-1 ESTADO DE INGRESOS Y GASTOS RECONOCIDOS Nota en X X-1 Memoria A) Resultado de la cuenta de Pérdidas y Ganancias Ingresos y gastos imputados directamente al Patrimonio neto I. Por valoración de instrumentos financieros. 1. Activos financieros disponibles para la venta 2. Otros Ingresos/ II. Diferencias de conversión III. Subvenciones, donaciones y legados recibidos IV. Por garantías y pérdidas actuariales y otros ajustes V. Efecto impositivo B) Total ingresos y gastos imputados directamente en el patrimonio neto (+ / - I + / - II + / - III + IV + / - V) Transferencias a la cuenta de pérdidas y ganancias VI. Por valoración de instrumentos financieros 1. Activos financieros disponibles para la venta 2. Otros ingresos/ gastos VII, Por cobertura de flujos de efectivo VII. Subvenciones, donaciones y legados IX. Efecto impositivo C) Total transferencias a la cuenta de pérdidas y ganancias (+ / - VI + / - VII + / - VIII – IX ) TOTAL DE INGRESOS Y GASTOS RECONOCIDOS ( + / - A + / - B + / - C) Recoge los cambios en el patrimonio neto derivado de: a) El resultado del ejercicio. b) Los ingresos y gastos deben imputarse directamente al patrimonio neto. 14 CUENTAS ANUALES 2009 c) Las transferencias realizadas a la cuenta de pérdidas y ganancias según lo dispuesto en el PGC. 4-2 ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO Esta parte informa sobre los cambios producidos en el patrimonio neto derivados de: a) La totalidad de los ingresos y gastos reconocidos. b) Las variaciones originadas en el patrimonio neto por operaciones con los socios o propietarios de la empresa cuando actúen como tales. c) Las restantes variaciones que se produzcan en el patrimonio neto. d) También se informará de los ajustes al patrimonio neto debidos a cambios en criterios contables y correcciones de errores. Cuando se detecten errores en el ejercicio que se cierra correspondiente al ejercicio anterior, debe ser informado en la Memoria y se realizará el correspondiente ajuste en el epígrafe A.II del estado total de cambios en el patrimonio neto, de forma que el patrimonio inicial de dicho ejercicio comparativo será objeto de modificación corrigiendo el mencionado error. En el caso de que el error corresponda al ejercicio comparativo dicho ajuste se incluirá en el epígrafe C.II. del estado total de cambios en el patrimonio neto. Las mismas reglas se aplicarán respecto a los cambios de criterios contables. 15 CUENTAS ANUALES 2009 2. ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO CORRESPONDIENTE AL EJERCICIO X Capit Escrit. Capital No Exig. Prima De emisión Reserv Acciones propias Rdos. anter A. SALDO, FINAL DEL AÑO X – 2 I. Ajustes por cambios de créditos X – 2 y anteriores II. Ajustes por errores X – 2 y anteriores B. SALDO AJUSTADO, INICIO X – 1 I. Total ingresos y gastos reconocidos II. Operaciones con socios o propietarios 1. Aumentos de capital 2. (-) Reducción de capital 3. Conversión de pasivos financieros en patrimonio neto(conversión de obligaciones, condonaciones de deudas) 4. (-) Distribución de resultados 5. Operaciones con acciones o participaciones propias (netas) 6. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios. 7. Otras operaciones con socios y administradores III. Otras variaciones del patrimonio neto C. SALDO, FINAL AÑO X – 1 I. Ajustes por cambios de criterio X – 1 II. Ajustes por errores X – 1 D. SALDO AJUSTADO, INICIO AÑO X 16 Aporta Socios Rdo. ejercico (divid) Otros Inst. Patri. Ajustes Cambio Valor Subv. Donac Legad Total CUENTAS ANUALES 2009 Capi tal Susc rito Capital No exigido Prima emisión Otras Reserv (Acciones propias) Rdos. anterio D. SALDO AJUSTADO, INICIO AÑO X I. Total ingresos y gastos reconocidos II. Operaciones con socios o propietarios 1. Aumentos de capital 2. (-) Reducción de capital 3. Conversión de pasivos financieros en patrimonio neto (conversión de obligaciones, condonaciones de deudas) 4. (-) Distribución de resultados 5. Operaciones con acciones o participaciones propias (netas) 6. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios. 7. Otras operaciones con socios y administradores III. Otras variaciones del patrimonio neto E. SALDO, FINAL AÑO X 17 Aporta c Socios Rdo. ejercici (divid Otros Inst. Patrim. Ajustes Cambio Valor Subv. Don. Leg. Total CUENTAS ANUALES 2009 4-3 EJEMPLO 16-3 El resultado antes de impuestos ha ascendido a 10.000 €. Los ingresos obtenidos en activos financieros disponibles para la venta asciende a 3.000 €. Los gastos por pasivos financieros a valor razonable con cambios en el patrimonio neto de 1.000 €. Los ingresos por cobertura de flujos en efectivo 500 €. Las deferencias negativas de conversión 800 €.. Subvenciones recibidas ascienden a 3.000 €. El efecto impositivo es de 3.500 €. Las transferencias a la cuenta de pérdidas y ganancias son las siguientes: - Ingresos de activos financieros disponibles para la venta 200 €. - Ingresos por pasivos financieros valorados a valor razonable 50 € - Los gastos por cobertura de flujos de efectivo 100 €. - Efecto impositivo 45 €. Supongamos que para el ejercicio X – 1 son iguales al año X multiplicado por el 90% El capital suscrito es 62.000 €, con un total de reservas de 2.000 €. El resultado del ejercicio anterior es de 9.000 €. Los dividendos del año X 4.500 € y de X – 1 de 5.000 € y 850 € a reserva legal. Se pide: 1.- Estado de ingresos y gastos reconocidos 2.- Estado total de cambios en el Patrimonio neto del ejercicio X SOLUCIÓN 16-3 5. ESTADO DE FLUJOS DE EFECTIVO DEL EJERCICIO El Estado de flujos de efectivo informa sobre el origen y utilización de los activos monetarios representativos de efectivo, clasificados los movimientos por actividades e indicando la variación neta en el ejercicio. F.JAVIER QUESADA SANCHEZ 18 CUENTAS ANUALES 2009 Nota en X X-1 Memoria A) FLUJOS DE EFECTIVO DE ACTIVIDADES DE EXPLOTACIÓN LAS 1. Resultado del ejercicio antes de impuestos 2. Ajustes del resultado. a) Amortización del inmovilizado (+) b) Correcciones valorativas por deterioro (+ / - ) c) Valoración de provisiones ( + / - ) d) Imputación de subvenciones (-) e) Resultado por bajas y enajenaciones del inmovilizado ( + / - ) f) Resultado por bajas y enajenaciones de instrumentos financieros ( + / - ) g) Ingresos financieros ( - ) h) Gastos financieros ( + ) i) Diferencias de cambio ( + / - ) j) Variación de valor razonable de instrumentos financieros ( + / - ) k) Otros ingresos y gastos ( - / + ) 3. Cambios en el capital corriente a) Existencias ( + / - ) b) Deudores y otras cuentas a cobrar ( + / - ) c) Otros activos corrientes ( + / - ) d) Acreedores y otras cuentas a pagar ( + / - ) e) Otros pasivos corrientes ( + / - ) f) Otros activos y pasivos no corrientes (+/-) 4. Otros flujos de efectivo de las actividades de explotación a) Pagos de intereses ( - ) b) Cobros de dividendos ( + ) c) Cobro de intereses ( + ) d) Pagos (cobros) por impuesto sobre Bº ( - / + ) e) Otros pagos/cobros (-/+) 5. Flujos de efectivo de las actividades de explotación ( + / - 1 + / - 2 + / - 3 + / - 4) 1. Los Flujos de efectivo procedentes de las actividades de explotación son los ocasionados de la actividad normal de la empresa. La variación del flujo de efectivo ocasionado por estas actividades se mostrará por su importe neto. a) Ajustes a realizar: F.JAVIER QUESADA SANCHEZ 19 CUENTAS ANUALES 2009 • Correcciones valorativas, tales como amortizaciones, deterioros de valor, o resultados surgidos por la aplicación del valor razonable y variaciones de provisiones. • Operaciones que deban ser clasificadas como actividades de inversión o financiación, como enajenación de inmovilizado o instrumentos financieros. • Remuneración de activos y pasivos financieros cuyos flujos de efectivo deben mostrarse separadamente. b) Los cambios en el capital corriente que tengan su origen en una diferencia en el tiempo entre la renta real de bienes y servicios de explotación y su renta financiera. c) Los flujos por intereses y cobros de dividendos. d) Los flujos por impuesto sobre beneficios. 2. Flujos de efectivo por actividades de inversión son los pagos que tienen su origen en la adquisición de activos no corrientes, como inmovilizaciones intangibles, materiales, inversiones inmobiliarias o financieras, así como los cobros procedentes de su enajenación o de su amortización al vencimiento. F.JAVIER QUESADA SANCHEZ 20 CUENTAS ANUALES 2009 Nota en X X-1 Memoria B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 6. Pagos por inversiones ( - ) a) Empresas del grupo y asociadas b) Inmovilizado intangible c) Inmovilizado material d) Inversiones inmobiliarias e) Otros activos financieros f) Activos no corrientes mantenidos para la venta g) Otros activos 7. Cobros por desinversiones a) Empresas del grupo y asociados (-) b) Inmovilizado intangible c) Inmovilizado material d) Inversiones inmobiliarias e) Otros activos financieros f) Activos no corrientes mantenidos para la venta g) Otros activos 8. Flujos de efectivo de las actividades de inversión (7– 6 ) 3. Los flujos de efectivo por actividades de financiación proceden los cobros procedentes de la adquisición por terceros de títulos valores emitidos por la empresa o de recursos concedidos por las entidades financieras en forma de préstamos u otros instrumentos de financiación 4. Los cobros y pagos procedentes de activos y pasivos financieros de rotación elevada podrán mostrarse netos, siempre que se informe en la Memoria. 5. Los flujos procedentes de transacciones en moneda extranjera se convertirán a la moneda funcional al tipo de cambio vigente en la fecha en que se produjo cada flujo. F.JAVIER QUESADA SANCHEZ 21 CUENTAS ANUALES 2009 Nota en X X-1 Memoria C) FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIACIÓN LAS 9. Aumentos y disminuciones de instrumentos de Patrimonio a) Emisión de instrumentos de patrimonio (+) b) Amortización de instrumentos de patrimonio (-) c) Adquisición de instrumentos de patrimonio propio (-) d) Enajenación de instrumentos de patrimonio propio (+) e) Subvenciones, donaciones y legados (+) 10. Aumentos y disminuciones en instrumentos de pasivo financiero. a) Emisión 1. Obligaciones y valores similares (+) 2. Deudas con entidades de crédito (+ ) 3. Deudas con empresas del grupo y asociadas ( + ) 4. Otras ( + ) b) Devolución y amortización de 1. Obligaciones y valores similares (-) 2. Deudas con entidades de crédito (- ) 3. Deudas con empresas del grupo y asociadas ( - ) 4. Otras ( - ) 11. Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio a) Dividendos ( - ) b) Remuneración de otros instrumentos de patrimonio( -) 12. Flujos de efectivo de las actividades de financiación ( + / - 9 + / - 10 – 11 ) D) Efecto de las variaciones de los tipos de cambio E) AUMENTO / DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (+ / - 5 + / - 8 + / - 12 + / - D) Efectivo o equivalentes al comienzo del ejercicio Efectivo o equivalentes al final del ejercicio EJEMPLO DE FLUJO DE EFECTIVO 16-4 Los datos del ejercicio se han incorporado directamente en la presentación del Estado de flujos de efectivo. F.JAVIER QUESADA SANCHEZ 22 CUENTAS ANUALES 2009 6. MEMORIA La Memoria completa, amplia y comenta la información contenida en los otros documentos que integran las cuentas anuales. Los puntos son: 1. Actividad de la empresa 2. Bases de presentación de las cuentas anuales 3. Aplicación de resultados 4. Normas de registro y valoración 5. Inmovilizado material 6. Inversiones inmobiliarias 7. Inmovilizado intangible (incluye fondo de comercio) 8. Arrendamientos y otras operaciones de naturaleza similar 9. Instrumentos financieros (incluye riesgos y fondos propios) 10. Existencias 11. Moneda extranjera 12. Situación fiscal 13. Ingresos y gastos 14. Provisiones y contingencias 15. Información sobre medio ambiente 16. Retribuciones a largo plazo al personal 17. Transacciones con pagos basados en instrumentos de patrimonio 18. Subvenciones, donaciones y legados 19. Combinaciones de negocios 20. Negocios conjuntos 21. Activos no corrientes mantenidos para la venta y operaciones interrumpidas 22. Hechos posteriores al cierre 23. Operaciones con partes vinculadas 24. Otra información 25. Información segmentada BIBLIOGRAFÍA CONSULTADA • IASB: nº 1 Revisada en 1997. Revisada en 1997 “Presentación de estados contables • IASB: Normativa Internacional de Contabilidad n1 7, revisada en 1992 sobre “Estado de flujos de efectivo”. F.JAVIER QUESADA SANCHEZ 23 CUENTAS ANUALES 2009 • IASB: nº 8 Revisada en 1993 “Ganancias y pérdidas neta del ejercicio, errores fundamentales y cambios en las políticas contables”. • IASB: SIC nº 19. “Moneda de los estados financieros: valoración y presentación de los estados financieros según IAS nº 21 y 29”. Párrafo 11 IAS nº 1 e IAS nº 21. • • • • Quesada F.J. y J.F. Santos: Casos prácticos de Contabilidad General. Ed Pirámide. Madrid 2002 Quesada F.J. Contabilidad: riqueza y renta empresarial. Ed. Pirámide 2002 Plan General de Contabilidad: Instituto de Contabilidad y Auditoría. RD 1514/2007, 16 de noviembre. Madrid, 2.007. Reglamento (CE) nº 2336/2004 de la Comisión de 29 de diciembre de 2004, por el que se modifica el Reglamento 1725/2003 por las que se adoptan determinadas Normas Internacionales de Contabilidad F.JAVIER QUESADA SANCHEZ 24