APASCO Resultados al Tercer Trimestre de 1998

Anuncio

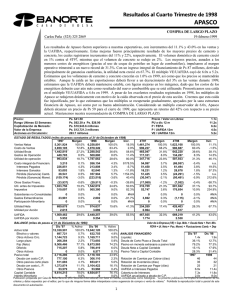

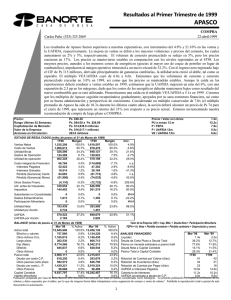

Resultados al Tercer Trimestre de 1998 APASCO Carlos Peña (525) 325-2869 COMPRA DE LARGO PLAZO 23-octubre-1998 Los resultados de Apasco fueron superiores a nuestras expectativas, con incrementos del 18.3% y 57.3% en los ingresos y la UAFIDA, respectivamente. El volumen doméstico de cemento creció en 8.1% contra el 3T97, mientras que el volumen de concreto mejoró en 15.7%. El precio del cemento aumentó en 16% contra el año pasado, y el del concreto mejoró en 14%. Los mayores precios y volúmenes, así como los menores costos de los energéticos, condujeron a un margen operativo trimestral récord de 30.3%. A pesar de pérdidas cambiarias por Ps 208.5 millones, la utilidad neta decreció tan solo en 16.9%. El múltiplo VE/UAFIDA cayó de 6.1x a 5.3x. Estimamos que el volumen de cemento crecerá en 4.8% en el 4T98 y 3.0% en 1999. El volumen de concreto deberá reducirse en 10% en el 4T98, pero deberá crecer en 4.5% en 1999. Los precios deberán incrementarse en el 4T98 a raíz del aumento aplicado en septiembre, aunque deberán permanecer estables en 1999. Para el ejercicio de 1998, estimamos que la UAFIDA registrará un crecimiento del 52%, pero pronosticamos que se mantendrá estable en 1999, debido al menor crecimiento en volúmenes y al ligero repunte esperado en los energéticos. Pronosticamos caídas en el múltiplo VE/UAFIDA a 4.9x en 1998 y a 4.0x en 1999. Si bien los múltiplos de Apasco han sido severamente castigados este año, creemos que ya incorporan las débiles expectativas a nivel operativo para 1999, y que su sana estructura financiera y su buena administración podrían conducir a una expansión en sus múltiplos. Considerando un múltiplo conservador de 6.0x, Apasco deberá alcanzar un precio de Ps 58 para el cierre de 1999, que representa un retorno del 58% con respecto al precio actual. Sin embargo, en vista de la fuerte apreciación que mostró recientemente esta acción, estamos disminuyendo nuestra recomendación a COMPRA DE LARGO PLAZO. Precio: Rango Ultimas 52 Semanas: Capitalización de Mercado: Valor de la Empresa: Acciones en Circulación: Ps. $36.60 Ps. $62.30 a Ps. $26.90 Ps. $9,651.4 millones Ps. $11,305.5 millones 263.7 millones Precio / Valor en Libros: PU a sept 12 m P / FNE P / UAFIDA 12m VE / UAFIDA 12m ESTADO DE RESULTADOS (miles de pesos constantes al 30 de septiembre de 1998) 9m97 Margen 9m98 Margen Incr. Ventas Netas 3,631,887 100.0% 4,383,800 100.0% 20.7% Costo de Ventas 2,707,263 74.5% 2,826,966 64.5% 4.4% Utilidad Bruta 924,624 25.5% 1,556,834 35.5% 68.4% Gastos de Operación 314,383 8.7% 346,666 7.9% 10.3% Utilidad de operación 610,241 16.8% 1,210,168 27.6% 98.3% Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. 3T97 1,325,948 967,943 358,005 105,778 252,227 Margen 100.0% 73.0% 27.0% 8.0% 19.0% 3T98 1,569,020 979,095 589,925 113,741 476,184 1.0x 12.7x 6.0x 4.6x 5.3x Margen 100.0% 62.4% 37.6% 7.2% 30.3% Incr. 18.3% 1.2% 64.8% 7.5% 88.8% (48,116) 165,867 70,708 (21,640) (121,635) -1.3% 4.6% 1.9% -0.6% -3.3% 333,917 144,035 50,461 361,420 (121,077) 7.6% 3.3% 1.2% 8.2% -2.8% n.a. -13.2% -28.6% n.a. -0.5% (39,108) 49,494 18,730 (37,917) (31,956) -2.9% 3.7% 1.4% -2.9% -2.4% 196,993 48,053 15,120 208,552 (44,492) 12.6% 3.1% 1.0% 13.3% -2.8% n.a. -2.9% -19.3% n.a. 39.2% (15,932) 674,289 243,361 -0.4% 18.6% 6.7% (12,727) 888,978 367,596 -0.3% 20.3% 8.4% -20.1% 31.8% 51.0% (7,626) 298,961 103,123 -0.6% 22.5% 7.8% (3,391) 282,581 125,656 -0.2% 18.0% 8.0% -55.5% -5.5% 21.8% 0 19,186 0 0.0% 0.5% 0.0% 0 2,948 0 0.0% 0.1% 0.0% #N/A -84.6% #N/A 0 6,707 0 0.0% 0.5% 0.0% 0 (185) 0 0.0% 0.0% 0.0% #N/A #N/A #N/A Utilidad Neta Utilidad por Acción 411,742 1.561 11.3% 518,434 1.966 11.8% 25.9% 189,131 0.717 14.3% 157,110 0.596 10.0% -16.9% UAFIDA UAFIDA por Acción 1,041,662 3.950 28.7% 1,674,771 6.351 38.2% 60.8% 404,319 1.533 30.5% 636,152 2.412 40.5% 57.3% Otros Gastos Financ. Util. antes de Impuestos Impuestos Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria BALANCE (miles de pesos al 30 de septiembre de 1998) Sept '97 % Activo Sept. '98 Activo total 12,602,097 100.0% 12,232,523 Efectivo y valores 818,235 6.5% 628,029 Otros Activos Circ. 1,032,314 8.2% 1,060,881 Largo plazo 223,974 1.8% 313,185 Fijo (Neto) 9,998,392 79.3% 9,507,229 Diferido 529,182 4.2% 723,199 Otros Activos 0 0.0% 0 Pasivo total 2,699,194 21.4% 2,900,025 Deuda con costo C.P. 732,814 5.8% 315,296 Otros pasivos corto plazo 519,203 4.1% 560,412 Deuda con costo L. P. 1,385,944 11.0% 1,966,852 Otros Pasivos 61,233 0.5% 57,465 Capital Contable 9,902,903 78.6% 9,332,498 Interés Minoritario 0 0.0% 0 Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Part. Min. % Activo FNE= Ut. Neta + Pos. Monet. + Fluctuaciones Camb. + Dep 100.0% 5.1% ANALISIS FINANCIERO Sept '97 Sept. '98 8.7% Liquidez 1.5x 1.9x 2.6% Deuda de Corto Plazo a Deuda Total 34.6% 13.8% 77.7% Pasivo en moneda extranjera a pasivo total 78.5% 78.7% 5.9% Deuda Neta a Capital Contable 13.1% 17.7% 0.0% Pasivo Total a Capital Contable 27.3% 31.1% 23.7% 9m97 9m98 2.6% Rotación de Cuentas por Cobrar (días) 44 42 4.6% Rotación de Inventarios (días) 36 32 16.1% Rotación de Cuentas por Pagar (días) 28 25 0.5% UAFIDA a Intereses Pagados 6.3x 11.6x 76.3% Cobertura de Intereses 6.7x 12.0x 0.0% UAFIDA anualizado a deuda de C.P. 1.9x 7.2x Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Tercer Trimestre de 1998 APASCO COMPRA DE LARGO PLAZO Resultados Operativos 3T98 Ventas Cemento doméstico 1,569 1,596 788 627 580 168 30.3% 160.0 Concreto Cemento de exportación Margen operativo Cargos por depreciación (millones de Ps$) Volumen (miles de toneladas métricas) Precio (Ps$ / tonelada métrica) Volumen (miles de metros cúbicos) Precio (Ps$ / metro cúbico) Volumen (miles de toneladas métricas) (millones de Ps$) Crecimiento en términos reales vs. el 3T97 18.3% 8.1% 16.3% 15.7% 13.7% (52.9%) 8.3 pp 5.2% Crecimiento en términos reales vs. el 2T98 9.7% 12.6% 0.0% 12.0% 4.0% (38.5%) 4.4 pp 4.6% Las ventas trimestrales mejoraron sustancialmente contra el 3T97, con aumentos en los precios del cemento y del concreto. El volumen de cemento también mejoró. La competencia entre los participantes del mercado se ha dado a través de campañas publicitarias más que a través de estrategias de fijación de precios bajos. Aparentemente, los volúmenes de Apasco crecieron en mayor proporción que el mercado, permitiendo que la empresa recuperara algo de la participación que perdió durante el segundo trimestre. El crecimiento en volumen contra el 2T98 fue resultado de dos factores: primero, algunos clientes compraron cemento para anticiparse al aumento de precio que se aplicó en septiembre; segundo, se observó una mayor demanda en el centro del país, donde Apasco cuenta con una presencia significativa. Esta mayor demanda se vio impulsada por los sectores informal y comercial. El volumen de concreto siguió creciendo, impulsado por la construcción de carreteras de concreto. Los mayores precios, aunados al menor costo de los energéticos, tuvieron un impacto directo sobre el margen bruto, el cual se expandió en 10.6 pp contra el 3T97. Asimismo, los costos de transporte no aumentaron. Con el incremento del 7.5% en los gastos operativos, la utilidad operativa creció en 88.8% contra el 3T97. Por su parte, el margen operativo se incrementó en 11.3 pp, a 30.3%, el nivel más alto alcanzado en la historia de la empresa. El flujo de operación creció en 57.3%, mientras que la UAFIDA por acción se colocó en Ps 2.41 en el 3T98. Resultados Financieros El CIF ascendió a Ps 197 millones, en comparación con el ingreso neto de Ps 39 millones registrado en el 3T97. Este cambio fue totalmente atribuible a los Ps 209 millones de pérdidas cambiarias que resultaron de la devaluación trimestral del peso del 12%. Gracias a la reducción del 3% en la deuda y a las menores tasas conseguidas a través de su reestructuración, los intereses pagados cayeron 13% en términos de dólares. Los intereses ganados se redujeron a causa del menor nivel de efectivo. Por su parte, la utilidad neta trimestral disminuyó en 16.9%. La liquidez se incrementó a 1.9x, mientras que el nivel de apalancamiento aumentó a 31.1%, debido al mayor valor (en términos de pesos) de la deuda de Apasco, la cual se encuentra totalmente denominada en dólares. Gracias al crecimiento observado en la UAFIDA, la cobertura de intereses también mejoró a 12.0x. Durante el trimestre, la empresa destinó un monto de Ps 180 millones para comprar 4.3 millones de acciones, mismas que fueron canceladas. Esta operación se tradujo en una reducción del 1.6% en el número total de acciones en circulación. Asimismo, la empresa adquirió una participación del 20% en Cemento de El Salvador, S.A. de C.V., por unos US$ 60 millones. Esta adquisición forma parte de su estrategia a largo plazo de incrementar su presencia en América Central. Considerando la capacidad instalada esperada para fines de 1999, Apasco pagó US$ 151 por tonelada, un precio un tanto alto si consideramos que Apasco actualmente cotiza a US$ 104 por tonelada. Expectativas La decisión con respecto al proyecto de una nueva planta se ha pospuesto, dado que la administración cree que los volúmenes no mejorarán en 1999, basándose en el crecimiento estimado en el PIB del 1-2% para 1999. Creemos que éste es un estimado conservador, dado que nuestros analistas económicos están pronosticando un crecimiento del 3%. Conforme a lo anterior, creemos que el volumen de cemento se incrementará en 3%, y el del concreto en 4.5% contra 1998. Con este crecimiento y una capacidad utilizada actual del 77%, esta expansión no hace mucho sentido. Sin embargo, para el ejercicio de 1998, esperamos un incremento del 4.8% en el volumen de cemento, el cual implica un crecimiento del 4.9% durante el 4T98, impulsado principalmente por la inversión privada y la construcción de viviendas, así como por el mayor poder adquisitivo de la población. Los precios deberán mejorar contra el 3T98, como reflejo del aumento del 10% que se aplicó en septiembre. En el caso del concreto, estimamos un incremento del 10% en el volumen para el ejercicio completo, lo cual significa una caída del 10% en el cuarto trimestre, que resultará de un menor volumen utilizado para la construcción de carreteras, ya que algunos proyectos en los que Apasco actuaba como proveedor están por concluir. Para el 4T98, esperamos una mejoría del 7% en los ingresos, con un incremento del 31% en la UAFIDA. Para el ejercicio completo, los ingresos deberán crecer en 17%, la utilidad operativa en 73% y la UAFIDA en 52%. El múltiplo VE/UAFIDA caerá de su actual nivel de 5.3x a 4.9x. Sin embargo, en 1999, el menor crecimiento en volumen deberá traducirse en un incremento de sólo 2% en los ingresos y en una UAFIDA sin cambios. Creemos que los márgenes se contraerán por alrededor de 1.0 pp, debido a un mayor costo promedio de los energéticos. No obstante, el múltiplo VE/UAFIDA deberá caer a 4.0x para el cierre de 1999, permitiendo una apreciación en esta acción. Considerando un múltiplo conservador de 6.0x (que es bajo en comparación con su promedio histórico de 11.3x), Apasco deberá alcanzar un precio objetivo de Ps 58 para el cierre de 1999, el cual representa un rendimiento del 58% a partir de su precio actual. El múltiplo promedio de Apasco tradicionalmente ha sido más alto que el de Cemex, debido a que cuenta con una estructura financiera más sana. Sin embargo, a pesar de la fuerte apreciación que mostró recientemente la acción de Apasco, actualmente se encuentra cotizando todavía a un descuento con respecto a Cemex. Estamos disminuyendo nuestra recomendación para Apasco a COMPRA DE LARGO PLAZO, dada la importante alza que registró en días pasados. Creemos que esta acción es atractiva para quienes gustan de invertir a largo plazo, dada la solidez de su balance general y su baja valuación. Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2 Resultados al Tercer Trimestre de 1998 APASCO COMPRA DE LARGO PLAZO Carlos Peña [email protected] Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 3