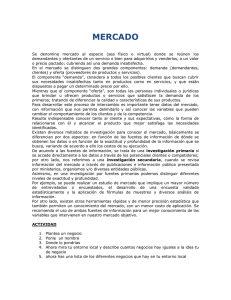

Respondent's Response on the Merits (Spanish)

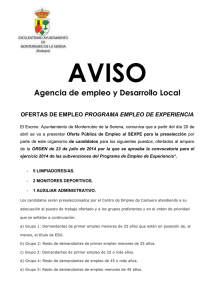

Anuncio

")