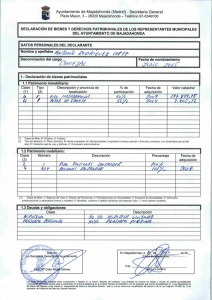

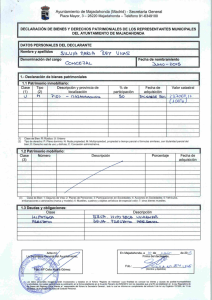

07-BBEE 2016 prorrogadas de 2015-Modificadas 23 febrero 2016

Anuncio