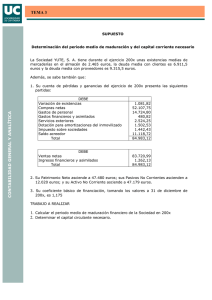

ejemplo de párrafo de salvedad por incumplimiento de pyncga

Anuncio

EJEMPLOS DE PÁRRAFOS DE SALVEDAD, DE ÉNFASIS, SOBRE OTRAS CUESTIONES Y OTROS EN EL INFORME DE AUDITORÍA DE CUENTAS ANUALES SALVEDADES POR INCUMPLIMIENTO DE PYCC:i OMISIÓN DE INFORMACIÓN RELEVANTE EN LA MEMORIA O PRESENTACIÓN INADECUADA - FALTA DE INFORMACIÓN RESPECTO A LAS REMUNERACIONES DE LOS ADMINISTRADORES y ALTOS DIRECTIVOS La Sociedad no ha incluido en la memoria (nota xx), información sobre el importe de los sueldos, dietas y remuneraciones de cualquier clase devengados en el curso del ejercicio por los miembros del Consejo de Administración y el personal de alta dirección, lo que es obligado cumplimiento de acuerdo con la legislación mercantil. El conjunto de los miembros del Consejo de Administración ha percibido remuneraciones durante el ejercicio 20xx por un total de xxx euros y el personal de alta dirección por un total de xxx euros. - FALTA DE INFORMACIÓN RESPECTO A LOS FACTORES CAUSANTES Y MITIGANTES DE LA DUDA SOBRE LA CONTINUIDAD DE LA SOCIEDAD La Memoria no contiene indicación sobre (detallar las circunstancias que originan dudas sobre la continuidad de la actividad) que constituyen posibles factores causantes de duda sobre la continuidad de las actividades de la empresa, ni tampoco de las posibles circunstancias que pudieran contribuir a reducir o eliminar dicha duda (detallar las circunstancias que constituyen factores mitigantes de la duda). Asimismo, no se especifica en la memoria que dichas condiciones son indicativas de una incertidumbre sobre la capacidad de la Entidad para continuar su actividad de forma que pueda realizar sus activos y liquidar sus pasivos por los importes y según la clasificación con que figuran en las cuentas anuales adjuntas, que han sido preparadas asumiendo que tal actividad continuará. - ESTADO DE FLUJOS DE EFECTIVO NO PRESENTADO ADECUADAMENTE El Estado de Flujos de Efectivo del presente ejercicio 20xx no está elaborado de acuerdo con lo requerido por las disposiciones legales vigentes en materia contable y por lo tanto las cifras que se incluyen en el mismo no representan adecuadamente los flujos de efectivo del ejercicio, ni la variación neta de los activos representativos de efectivo o equivalentes. De haberse aplicado dichos requerimientos, la variación neta de efectivo o equivalentes ascendería a xxxxx euros. - FALTA DE INFORMACIÓN DE UN HECHO POSTERIOR (1) Con fecha xx de xxx de 200x+1, las autoridades sanitarias dispusieron la retirada de uno de los productos de mayor venta de la Sociedad, que había sido previamente calificado de uso para diagnóstico hospitalario exclusivamente. De dicho producto al cierre del ejercicio 200x había una existencia de xx millones de euros en productos terminados (ver nota x de la Memoria) y materias primas y otros aprovisionamientos para su fabricación de xx millones de euros, más el stock en poder de terceros pendiente de devolución, que es de imposible cuantificación. La Memoria adjunta no contiene información relativa a dicha situación. - FALTA DE INFORMACIÓN DE UN HECHO POSTERIOR (2) El día xx de xxx de 200x+1 la planta que la Sociedad tiene en la ciudad de Lérida ha sufrido un incendio cuyas pérdidas relacionadas con elementos del inmovilizado material y las existencias no cubiertas por la póliza de seguros se estiman en aproximadamente xxxxx euros. Además, las pérdidas de beneficios no estaban cubiertas por la póliza de seguros y se estiman en aproximadamente xxxxx euros. La Sociedad no ha incluido esta información en la Memoria en una nota explicativa de acontecimientos posteriores al cierre del ejercicio. - SOCIEDAD DOMINANTE DE UN GRUPO DE SOCIEDADES OBLIGADO A FORMULAR CUENTAS ANUALES CONSOLIDADAS QUE NO CUMPLE ESTE REQUISITO Y NO HAY DESGLOSE EN MEMORIA DE LAS CIRCUNSTANCIAS POR LAS QUE SE EXIME DE DICHA OBLIGACIÓN. Según se menciona en la nota x de la memoria, la Sociedad es dominante de un grupo de sociedades de acuerdo con la legislación vigente. La presentación de cuentas anuales consolidadas es necesaria, de acuerdo con principios y criterios contables que resultan de aplicación, para presentar la imagen fiel de la situación financiera y de los resultados de las operaciones del grupo. La memoria no contiene explicación de las circunstancias por las que la sociedad no formula cuentas anuales consolidadas. i El presente material técnico, que tiene carácter meramente orientativo y que, en general, deberá ser adaptado en función de las circunstancias concretas de cada caso, en modo alguno puede considerarse vinculante, y expresa el criterio del ICJCE basado en el análisis e interpretación de la normativa aplicable, sin perjuicio del superior criterio del ICAC (en su caso), de cualesquiera otras Administraciones Públicas competentes y de los Juzgados y Tribunales 2