Balances de empresas no podrán reflejar resultados no

asignados

La mayoría de las empresas cierran ejercicio a fin de año pero ya no pueden presentar ganancias acumuladas

de años anteriores pero sí distribuir o reservar

De cara al cierre del balance de fin de año, este 2006 las empresas encontrarán que sus estados contables ya

no podrán reflejar "Resultados no Asignados". Esto significa que no pueden conformar su patrimonio neto

esas "Ganancias" que se arrastran año a año, conocidas también como "Resultados Acumulados".

En consecuencia, se presenta un cambio importante ya que ahora las utilidades en cuestión sólo pueden

distriburirse (como pago de dividendos), capitalizarse (aumentar el capital social) o bien destinarse a constituir

una reserva con una afectación específica.

El

cambio

en

los

balances

Consultado sobre el tema, Julio Pueyrredón, socio a cargo de Servicios Legales de PricewaterhouseCoopers,

aclaró que las resoluciones 25/04 y 07/05 de la Inspección General de Justicia, están en esa línea, de modo

que "en caso de producirse resultados positivos, susceptibles de ser distribuidos, la asamblea de

accionistas debe obligatoriamente decidir la capitalización de los mismos o constituir una reserva; ya

no existen más los resultados no asignados", aclaró.

El experto explicó que esta medida está orientada a proteger más a los inversores minoritarios que a los

mayoritarios "porque antes, con esta figura, cuando llegaba el cierre de ejercicio se resolvía no distribuir

dividendos y los resultados positivos se imputaban a resultados no asignados. Se los mantenía bajo excusas

varias, como puede ser cualquier tipo de contingencia o para reinversión. Sin embargo, en la práctica daba

lugar a abusos".

Los abusos que citó el especialista tenían que ver con que "normalmente, el grupo mayoritario, tenía más

presencia o el 100% en el directorio. Retiraban dinero vía honorarios de directores y, cuando llegaba el

momento de distribuir dividendos, el minoritario se quedaba asfixiado económicamente", acotó.

Esto sucedía "porque no se aprobaba la distribución de dividendos, porque no tenía los votos

necesarios para lograr que se apruebe, y se generaba una situación en la cual el dinero no salía de la

empresa, con lo cual la única forma de obtenerlo era siendo director. Sin embargo, el minoritario quizás no

llegaba a entrar en el directorio con los votos que él contaba", agregó Pueyrredón.

Por esta razón, el nuevo marco regulatorio establece que "si hay libres resultados -que pueden ser

distribuibles- tienen que ser distribuidos y si se decide no distribuirlos, entonces se tiene que constituir una

reserva", puntualizó.

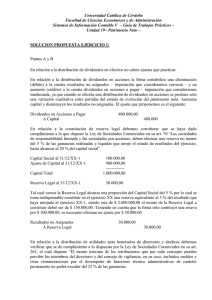

Con fines comparativos, aportó un cuadro que permite ver en qué medida cambia el marco normativo y cómo

incide sobre el Patrimonio Neto:

Fuente: PricewaterhouseCoopers

Tendencias

La reserva puede ser facultativa, de modo que "tiene que fundamentarse el motivo por el cual se constituye",

señaló.

Consultado sobre las decisiones y tendencias que ha visto al presente, el experto puntualizó que "en algunos

casos se ha aplicado la figura de reserva facultativa para futuras distribuciones aunque resulta, en alguna

medida, algo similar a los resultados no asignados".

Como una ventaja adicional, que preció el especialista, se destaca que esta medida tiende a generar un

mayor circuito del dinero.

"Para muchas empresas, la tendencia está siendo la de distribuir dividendos, porque el dividendo desde el

punto de vista del marco del régimen cambiario tiene un poco más de flexibilidad para lo que sería una

repatriación del capital del exterior que quizás otras figuras", advirtió.

Así concluyó que "la figura del dividendo es una posibilidad también para que el inversor que está

haciendo negocios en el país pueda recuperar parte de su ganancia, con lo cual se la está aplicando

bastante a esta resolución y en este sentido está funcionando bastante bien", concluyó.

Samanta

[email protected]

Linares

0

0