esquema 7 y 8

Anuncio

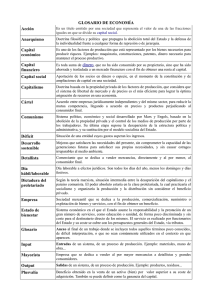

ESQUEMAS GRUPO “C” DE ADO – CURSO 2008/2009 MÓDULO II Tema 1. Análisis económico yfinaciero ........................................................................... 2 1.5. RATIOS ................................................................................................................. 2 Tema 2. Inversiones y fuentes de financiación................................................................. 3 2.1 CONCEPTO Y CLASFICACIÓN DE INVERSIONES ....................................... 3 2.2 CARACTERÍSTICAS FINANCIERAS QUE DEFINEN UNA INVERSIÓN ..... 4 2.3 CRITERIOS DE VALORACION Y SELECCIÓN DE PROYECTOS DE INVERSIÓN................................................................................................................. 4 ADO PÁG. 1 - C Tema 1. Análisis económico yfinaciero 1.5. RATIOS Balance de situación Modelo normal/ Modelo abreviado De menor a mayor liquidez De menor a mayor exigibilidad ACTIVO Estructura económica Activo no corriente LIQUIDEZ + PASIVO Estructura financiera Neto Existencias Activo corriente Pasivo no corriente Realizable Disponible EXIGEBILIDAD + Pasivo corriente Ratios: Ratios de liquidez: o (RL) = AC/PC 1,5 – 2 o (RT) = (R + D)/PC 1 o (RD) = D/PC 0,3 Ratios de endeudamiento: o (RE) = P/(P + N) 0,4 – 2 o (RG) = A real/P >1 o (RCD) = PC/P Menor Ratios de rotación de activos: o (RANC) = Ventas/ANC o (RAC) = Ventas/AC o (RStocks) = Ventas/Stocks Ratios de gestión de cobros y gastos: o o o o ADO (PC) = Cte. + Ef. Cobrar/Vtas. med. diarias (-) (RI) = Impagos pdo./Vtas. vto. pdo. (-) (RInsolencia) = incobrables def./Vta. (-) (PP) = Prov. + Ef.pag/Compras med. Diarias (+) PÁG. 2 - C Análisis de la rentabilidad: o Rendimiento (RE) = BAII/A o Rentabilidad (RF) = BN/Patrimonio Neto Apalancamiento financiero: o Rendimiento Activo > Coste deuda o BAII/A > Gastos financieros/Deudas remuneradas -Margen - BN/Vtas. -Apalancamiento - A/Patrimonio Neto -Rotación - Ventas/A Periodo medio de Maduración Consumo/Existencia media = Existencias media consumo (Emc) Periodo medio de maduración = (Emc) x Base Clase 8 Tema 2. Inversiones y fuentes de financiación 2.1 CONCEPTO Y CLASFICACIÓN DE INVERSIONES Definición: “La inversión es un acto mediante el cual se produce el cambio de una satisfacción inmediata y cierta a la que se renuncia, contra una esperanza que se adquiere y de la cual el bien invertido es el soporte”. “Invertir es el resultado de transformar unos recursos financieros en bienes concretos”. Elementos de la inversión: -Una persona, física o jurídica, que invierta. -Un objeto en el que se invierta. -El coste que supone la adquisición del objeto soporte de la inversión. -La esperanza de poder obtener una contrapartida futura superior al coste del bien adquirido. Clasificación de las inversiones: a) Según el soporte físico: - Inversiones físicas: el soporte es un activo material - Inversiones inmateriales: el soporte no es un bien físico ADO PÁG. 3 - C - Inversiones financieras: el soporte son activos procedentes del mercado financiero. b) Según el periodo de permanencia en la empresa: - Inversiones a corto plazo: vinculación inferior al año - Inversiones a largo plazo: vinculación superior al año c) Según la finalidad: - Inversiones de renovación: sustitución de equipo productivo viejo por nuevo (a menor coste) - Inversiones de expansión: mejora de la capacidad productiva de la empresa. - Inversiones en la línea de productos: mejorar las características del producto o introducir a la empresa en nuevos mercados - Inversiones estratégicas: reducir el riesgo de la empresa, o crear un ambiente de trabajo para aumentar la productividad d) Según relaciones entre inversiones: - Inversiones complementarias: una facilita la realización de la otra - Inversiones sustitutivas: una dificulta la realización de la otra. - Inversiones independientes: la realización de una de ellas no condiciona la realización de las restantes e) Según los flujos netos de caja: - Inversiones simples: un único cambio de signo en esquema temporal - Inversiones no simples: más de un cambio de signo 2.2 CARACTERÍSTICAS FINANCIERAS QUE DEFINEN UNA INVERSIÓN a) El coste de adquisición: Todos los desembolsos originados por la adquisición y puesta en marcha del bien. Figurará en el activo de la empresa y será amortizado durante el periodo de vida de la inversión. b) La vida económica: periodo de tiempo durante el cual la inversión genera flujos financieros. c) Flujos de caja: balance neto entre entradas y salidas de fondos que se producen en cada momento del tiempo. 2.3 CRITERIOS DE VALORACION Y SELECCIÓN DE PROYECTOS DE INVERSIÓN Los podemos clasificar en: a) Modelos estáticos: imputan idéntico valor a todas las u.m. generadas por el proyecto con dependencia del momento del tiempo en el que se genera. Interesa la potencialidad para generar fondos a fin de recuperar el capital invertido lo más rápidamente posible. El plazo de recuperación ó “pay-back” calcula este tiempo y mide por tanto el riesgo de un proyecto. Criterio de preferencia: a menor plazo de recuperación mejor inversión. ADO PÁG. 4 - C Inconvenientes: No utiliza toda la información disponible respecto al proyecto ni tiene en cuenta el flujo de valor de los flujos netos de caja en el tiempo. b) Modelos dinámicos: valoran el momento concreto del tiempo en el que se obtiene cada una de las u.m. ADO PÁG. 5 - C