Presente y Futuro del mercado de Commodities Agrícolas Juan Manuel Garzón

Anuncio

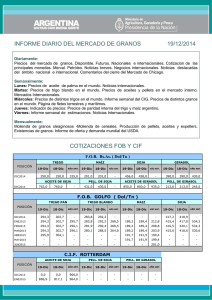

Presente y Futuro del mercado de Commodities Agrícolas Juan Manuel Garzón Economista Jefe del IERAL Córdoba 1 de Noviembre de 2010 Córdoba - Argentina El escenario agrícola 2010/2011 Pendientes de “La Niña” (llega en el Verano) Niña: Fenómeno climático que se caracteriza por generar altas temperaturas y lluvias por debajo de las normales en buena parte de América del Sur (75% de los casos). Representa una amenaza para los cultivos de verano (soja y maíz) La mejora en el 2010 La amenaza en el 2011 Año con “Niño” Año con “Niña” Dos niñ niñas: La sequí sequía 2008/2009 En la actualidad los suelos tienen muy buenas reservas de agua 95 > Extremadamente más húmedo que lo habitual. 80 - 95 Mucho más húmedo que lo habitual. 60 - 80 Más húmedo que lo habitual 40 - 60 Aproximadamente normal para la época. 20 - 40 Más seco que lo habitual. 5 - 20 Mucho más seco que lo habitual. < 5 Extremadamente más seco que lo habitual. Con el agua que “está en el suelo” más la (poca) que puede caer, la producción puede dar batalla Producción agrícola argentina* (en miles de toneladas) Argentina puede volver a superar las 90 millones de toneladas en la campaña 2010/2011, cerca del récord histórico de la campaña 2007/2008 (93 millones de toneladas). *Incluye soja, maíz, trigo, girasol, sorgo y maní. Por el lado de los precios internacionales, sólo buenas noticias en el 2010. Precio FOB Soja (Puertos Argentinos) (1) (2) 1. La soja vale hoy 100 dólares más que hace 5 meses (30%). 2. Los precios futuros (mayo 2011) se encuentran en niveles similares a los actuales 3. Se confirma tercer año de altos precios de los granos Las razones de la suba • Campañas “malas” por problemas climáticos (Ej. Sequía en Rusia) – Respuestas de política que potencian el efecto (Ej. Cierre de Exportaciones) • Campañas “no tan buenas” como las esperadas (Ej. Estados Unidos) • Firmeza de la demanda (por motivo energía y alimento). • Factores financieros (Dólar débil, tasas de interés muy bajas, fondos de especulación volcados a commodities) • Todo lo anterior en un contexto de bajos stocks de granos (y por ende, un mercado que está “muy sensible”). El mercado se ha puesto difícil para los corredores de granos (gran volatilidad) volatilidad 575 Precio FOB Soja (Puertos Argentinos) Preguntas “difí difíciles” ciles” Vendo? 550 525 Pero, no seguirá subiendo? 500 450 Espero.. ¿pero no caerá? 425 400 375 Vendo… pero si me pierdo “otro julio 2008”? 350 325 300 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-08 Apr-08 May-08 Jun-08 Jul-08 Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09 Apr-09 May-09 Jun-09 Jul-09 Aug-09 Sep-09 Oct-09 Nov-09 Dec-09 Jan-10 Feb-10 Mar-10 Apr-10 May-10 Jun-10 Jul-10 Aug-10 Sep-10 En US$ / Ton. 475 Si bien con ciertos riesgos, el escenario agrícola 2011 se presenta bastante favorable • Importante MEJORA de MARGENES (ajustados por inflación) en todos los cultivos, en particular los cereales (maíz y trigo). Suponiendo que: 1. La producción atraviesa “La niña” con poco daño (92 millones de ton) 2. Los precios internacionales se mantienen en niveles cercanos a los actuales (Ej Soja FOB US$ 465) • La Campaña 2010/2011 se aproximaría a US$ 34.000 millones, UN 28% MAS que la campaña de este año ($7.500 millones adicionales). • Los INGRESOS DE LOS PRODUCTORES se incrementarían en US$ 5.000 millones • El Estado Nacional podría recaudar en concepto de DERECHOS DE EXPORTACION US$ 8.700 millones, US$ 1600 adicionales a los de este año. Explorando el futuro: La gran pulseada por los granos Alimentos Energía China Estados Unidos, UE Ingresos países en desarrollo Precio petróleo Crecimiento Poblacional Subsidios fiscales a la producción de biocombustibles Tecnologías de producción y conversión Respuestas de Oferta: +Área cultivable +Productividad +Uso intensivo de la tierra La demanda de granos para alimentación animal: “China” Tasa de crecimiento promedio anual Importaciones de Soja - Ultimas doce campañas 30,0% 25,0% 24,8% 20,0% 15,0% 10,0% 7,2% 5,0% 0,3% 0,0% Importaciones China Importadores resto países Importaciones Mundiales China importa 14 veces más Soja que hace 12 años. China y el resto del Asia “en vías de desarrollo” no se frena Casi todo el Asia tiene una proyección de crecimiento por encima del 5% promedio anual en período 2010-2011. La esperanza recorre el África Centro Este y Norte de África Más de 20 países del África con un crecimiento esperado de más del 5% promedio en el período 2010-2011 (más de 300 millones de personas) África Subsahariana Diapositiva 13 j4 Gobiernos más democráticos, una nueva generación de líderes empresarios, políticos; estados más sustentables en materia fiscal (se acabo el problema de la deuda); adopción de nuevas tecnologías jgarzon, 28/10/2010 Asia y África tienen casi 800 millones de personas con problemas de desnutrición World Food And Agricultural Statisticas, FAO (2009). La demanda de granos para generación de energía: ¿Capricho sólo para ricos? El caso del etanol a partir de maíz en Estados Unidos Estados Unidos destina hoy casi la misma cantidad de maíz para “hacer andar a sus autos” que para engordar animales (bovinos, porcinos, aves, vaca de tambo, etc.). Los biocombustibles, sujetos a voces muy críticas “Los biocombustibles aumentan los precios de los alimentos.. …no está claro que su impacto sobre el medio ambiente sea muy beneficioso… 12 mil millones de dólares es lo que gastan Estados Unidos y Europa en subsidios a los biocombustibles.. ….se trata de una pesadilla económica” IAN Goldin, Vicepresidente del Banco Mundial, Mundial Global Finance Leadership Conference, 18-20 de Octubre de 2010. La oportunidad está…¿estamos preparados para aprovecharla? • Argentina puede dar un gran salto de calidad y cantidad en su PRODUCCION AGROALIMENTARIA. Este salto está inexorablemente asociado al MERCADO DE EXPORTACION. A mediano y largo plazos NO HAY CONFLICTO entre el mercado interno y externo. • Para ello se requiere, en primer lugar, que la Sociedad Argentina y la Dirigencia Política COMPARTAN esta visión. • Luego, en lo instrumental, buenas políticas: a) No limitar las exportaciones (eliminar cupos, encajes, etc.); b) No permitir que discriminen a nuestras exportaciones; c) Reformar los derechos de exportación (nulos para derivados, bajos para granos); d) Simplificar regulaciones públicas asociadas al proceso exportador; e) Inversión pública en infraestructura básica e) Garantizar devoluciones impositivas en tiempo y en forma f) Eliminar dobles / triples estándares sanitarios g) Fortalecer a organismos subnacionales de control h) Garantizar competencia leal Fijar el rumbo y i) Facilitar información actualizada de tendencias de mercado mantenerlo! Cadenas de Base Primaria: Un Escenario Posible al 2020 Crecimiento del empleo promedio anual del período Se estima que las 12 cadenas pueden generar al 2020 unos 2 MILLONES DE PUESTOS DE TRABAJO ADICIONALES, ADICIONALES incluyendo empleos directos e indirectos Crecimiento del empleo al 2020 (En miles de puestos de trabajo) Cadena Aviar Carne 3,5% 29,0 Cadena Aviar Huevos 2,8% 21,1 Cadena Cerdo 3,8% 21,2 Cadena Bovina (carne y cueros) 1,8% 39,8 Cadena Láctea 4,0% 38,6 Cadena Vitivinicultura 1,2% 20,0 Cadena Frutas Comahue 2,5% 25,8 Cadena Foresto Industria* 7,1% 359,5 Cadena Infusiones 7,3% 80,8 Cadena Trigo y Derivados 4,2% 70,8 Cadena Maíz (molienda seca) 1,1% 0,9 Cadena Maíz (molienda húmeda) 3,3% 2,4 Cadena Legumbres 4,3% 21,9 Cadena Minería Metalífera 5,2% 10,0 Promedio (simple) cadenas 3,7% Valor mediano cadenas 3,6% Total de nuevos puestos de trabajo en cadenas bajo estudio (empleos directos e indirectos en principales proveedores de insumos y servicios) 742,1 Incremento en empleo por efecto de mayor ingreso y gasto** 1.261,6 Incremento total de puestos de trabajo al 2020 2.003,7