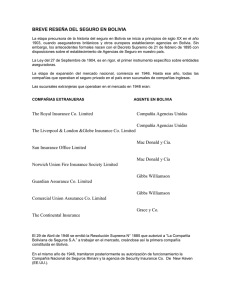

Tema: ENTIDADES ASEGURADORAS Introducción La actividad del Seguro Privado, está catalogada como un sector productor de servicios, quienes tienen como producción vender coberturas de ciertos riesgos a los que son amenazados las personas y los bienes, dando absoluta seguridad y confianza a los asegurados. Siendo una actividad de servicios, también debe cumplir con el papel de inversionista. El seguro privado en Bolivia, en la actualidad es reglamentado, fiscalizado y controlado por la Autoridad de Fiscalización y Control de Pensiones y Seguros APS, quienes norman la actividad del Seguro Público y Privado, con bases y términos internacionales aplicables a nuestro medio. En Bolivia, para su tratamiento y su función de la actividad del seguro, existe la Ley del Seguro. Este Seguro Privado conlleva una doble función: 1) Otorga servicios 2) Se constituye en entidades financieras captadora de ingresos que debe estar dirigidas a la inversión. Por eso participa activamente del mecanismo: Ahorro-Inversión. Si bien el seguro no produce bienes económicos, su actividad se traduce en traspaso de bienes mediante la reposición del daño cuando sucede el “Siniestro”, es decir cuando se realiza una reposición de los daños y pérdidas sufridas por el asegurado. RESEÑA HISTORICA En la época antes de Cristo, según la biblia, se establece que Dios, por sus sueños a Moisés le ilumino de ahí a las bases de: Prever. En el Imperio Azteca e Inca, se realizó el prever los problemas que podrían venir de la naturaleza. En Babilonia, el Código Hammurabi, era un código entre los navieros, todos entre los navieros, el transporte de alimentos en que los marinos hacían sociedades acuerdo entre ellos y tenían un ahorro que si ocurría un accidente de la naturaleza se le imponía, si era por irresponsabilidad no respondía nada. En Roma, se registraron las primeras prácticas de la Mutualidad para la protección de las familias militares en jurisdicción de dos practicas permanentes: AHORRO PROTECCION DE LOS HEREDEROS En Europa, entre los siglos XVI y XVII, se tienen datos de los primeros comienzos de los seguros marítimos que protegían por el mar, y se dieron los primeros seguros de transporte terrestre. Se crea en el siglo XVIII, la póliza mediante el contrato para los seguros marítimos y terrestres. En Alemania, durante el Imperio Bismark, por razones políticas se crea el seguro social obligatorio el año 1883, que encabeza el primer Imperio Alemán y para generar una seguridad “SEGURO SOCIAL OBLIGATORIO”, donde tenía coberturas de enfermedades y maternidad para los trabajadores de la industria y comercio. El año 1884, se promueve el seguro social, para los accidentes para los obreros de la industria. En 1911, se unifica todos los seguros que fueron creados, en lo que se vino a denominar el Código Imperial del Seguro Social y se van creando en otros países, tomando el ejemplo de Alemania. Se crean el Seguro Social Obligatorio: En Gran Bretaña el año 1911. En España el año 1919. En la Unión Soviética el año 1922. En Bulgaria el año 1924. En EEUU el año1935 En América Latina, hay también avances: En la Argentina, se impulsa a partir de 1916. En el Brasil, el año 1923. En el Paraguay, al año 1924. El año 1903, en Buenos Aires-Argentina, se abre la primera Agencia de Seguros “PREVISORA”, una empresa de seguros de vida y contra incendios. BREVE RESEÑA DEL SEGURO EN BOLIVIA La etapa precursora de la historia del seguro en Bolivia se inicia a principios de siglo XX en el año 1903, cuando aseguradores británicos y otros europeos establecieron agencias en Bolivia. Sin embargo, los antecedentes formales nacen con el Decreto Supremo de 21 de febrero de 1895 con disposiciones sobre el establecimiento de Agencias de Seguro en nuestro país. La Ley del 27 de septiembre de 1904, es en rigor, el primer instrumento específico sobre entidades aseguradoras. La etapa de expansión del mercado nacional, comienza en 1946. Hasta ese año, todas las compañías que operaban el seguro privado en el país eran sucursales de compañías inglesas. El 29 de abril de 1946 se emitió la Resolución Suprema No 1885 que autorizó a "La Compañía Boliviana de Seguros S.A." a trabajar en el mercado, creándose así la primera compañía constituida en Bolivia. En el mismo año de 1946, tramitaron posteriormente su autorización de funcionamiento la Compañía Nacional de Seguros Illimani y la agencia de Security Insurance Co. de New Haven (EE.UU.). El 16 de abril de 1948, fue fundada en La Paz, la Asociación Boliviana de Aseguradores ABA, y el 23 de septiembre de 1950 se obtiene el reconocimiento de su personería jurídica mediante Resolución Suprema No 39977. Para 1952 ya existían once empresas de seguros, de las cuales dos eran bolivianas, y para 1955 la oferta de seguros había crecido por la participación de un mayor número de compañías nacionales, que en total sumaban 13 compañías de seguros: – – – – – – – – – – – – – Compañía Boliviana de Seguros Bolívar S.A. Compañía Nacional Illimani Royal Insurance Ltd. The Liverpool & London &Globe Insurance Co. Limited Norwich Unión Fire Insurance Society Limited Compañía Popular de Seguros The Continental Insurance Securiti Insurance Co. Sun Insurance Office Limited La Neuchateloise Guardian Assurance Co. Limited Comercial Unión Assurance Co. Limited Entre 1953 y 1978 son autorizadas a funcionar La Mercantil, Bolívar, Andes, Unión, Credinform, Argos, La Oriental, Delta, americana, La Continental, Andina, 1° de Mayo, American Home, y U.S. Fire, estas dos últimas sucursales extranjeras; y la Cooperativa La Cruceña Ltda. De todas estas compañías, las únicas que continúan operando son Credinform desde 1962 y Cruceña (que ahora es la Compañía de Seguros y Reaseguros Fortaleza S.A.) desde 1978. En 1975 por Decreto Ley de 3 de octubre de ese año, se crea la Superintendencia Nacional de Seguros y Reaseguros. En 1977 se promulga el Código de Comercio, con un título sobre el "Contrato de Seguro" y otro sobre el "Seguro del Código Aeronáutico. El 2 de junio de 1978, se promulga la Ley de Entidades Aseguradoras (LEA), amparada por el Decreto Ley No. 15516. En este contexto, al 1° de enero de 1979 la oferta de seguros en Bolivia estaba a cargo de 19 entidades aseguradoras: trece Sociedades Anónimas, cuatro Sucursales Extranjeras, y una Cooperativa. Finalmente, en fecha 25 de junio de 1998, se emite la Ley de Seguros No 1883 y en el mismo año se establece la Superintendencia de Pensiones, Valores y Seguros como la autoridad reguladora de estos servicios financieros. La Ley de Seguros reestructuró el mercado con la adecuación de las entidades en sociedades anónimas y entidades de prepago, eliminando las cooperativas. Se establecieron además el margen de solvencia para el cálculo del patrimonio; niveles mínimos de capital para aseguradores, reaseguradores e intermediarios; reservas técnicas y nuevas normas para inversiones. La Ley 1883 establece tres modalidades de seguros permitidas en las que pueden operar las compañías de seguros en Bolivia: Seguros Generales y de Fianzas, y Seguros de Personas, en base a las cuales, el mercado está compuesto en la actualidad por siete Compañías de Seguros Generales y Fianzas y seis Compañías de Seguros de Personas. También en 1998 se establece la Superintendencia de Pensiones, Valores y Seguros -SPVScomo la autoridad reguladora de estos servicios financieros, posteriormente a partir de mayo de 2009 la sección de seguros fue transferida a la Dirección de Supervisión de Seguros de la Autoridad de Supervisión del Sistema Financiero -ASFI- y en abril de 2011 se volvió a transferir dicha Dirección a la Autoridad de Fiscalización y Control de Pensiones y Seguros -APS-.