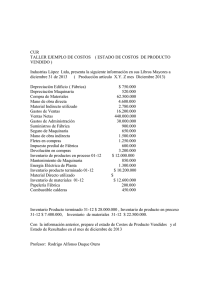

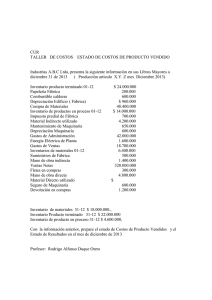

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DEL NORTE CONTADURIA PÚBLICA Y AUDITORIA CONTABILIDAD V INSTRUCCIONES: a continuación encuentran 3 ejercicios, los cuales deben resolver en forma grupal no mayor a 05 integrantes cada grupo. Se requiere que un responsable o coordinador del grupo sea quien suba el ejercicio resuelto el cual debe contener la evidencia del análisis y resolución de cada caso. Agregar carátula con número de carnet y nombre completo de integrantes del grupo. FECHA ENTREGA: lunes 30 enero a las 10:50 p.m. ECUACIONES DE COSTO a. Costo Primo = MP + MD + M.O.D b. Costo de Conversión = M.O.D + C.I.F c. Costo de Producción = MP + MD + M.O.D + C.I.F d. Costo de Producción Unitario = CP/ número de unidades producidas e. Costo Total = CP + Gastos Operativos f. Costo Total Unitario = Costo Total/ número de unidades producidas g. Precio de Venta Unitario = CPU + porcentaje de Utilidad h. Ingresos Totales = Número de unidades vendidas multiplicado por precio de venta unitario EJERCICIO NO. 1 La empresa INDUSTRIAS SALVADOREÑA, S.A. DE C.V., ha incurrido en los siguientes costos en la fabricación de mesas de madera, VALORES EN QUETZALES Materia Prima y Materiales: Madera de roble Pegamento Tornillos Mano de obra Q 15,000.00 Q 800.00 Q 1,000.00 Cortadores de madera Ensambladores Lijadores Supervisor Vigilante Otros costos: Q 18,000.00 Q 19,000.00 Q 17,000.00 Q 10,000.00 Q 5,000.00 Alquiler de la fábrica Servicios generales de la fábrica Salarios de oficina Depreciación de maquinaria Depreciación de equipo de oficina 7,000.00 5,000.00 8,000.00 21,000.00 8,000.00 SE REQUIERE: determinar los costos primos y los costos de conversión, pueden auxiliarse de las ecuaciones del costo que se agregan al inicio de la hoja para el desarrollo de los ejercicios. EJERCICIO I MONTO Mano de Obra Directa Costos Indirectos Materia Prima Directa Costo de Producción Costo de Conversión Costo Primo Materia Prima y Materiales: Madera de roble Q 15,000.00 Q Pegamento Q 800.00 Q Tornillos Q 1,000.00 Q 15,000.00 Q 15,000.00 Q 15,000.00 800.00 Q 800.00 Q 800.00 1,000.00 Q 1,000.00 Q 1,000.00 Mano de obra Cortadores de madera Q 18,000.00 Q 18,000.00 Q 18,000.00 Q 18,000.00 Q 18,000.00 Ensambladores Q 19,000.00 Q 19,000.00 Q 19,000.00 Q 19,000.00 Q 19,000.00 Lijadores Q 17,000.00 Q 17,000.00 Q 17,000.00 Q 17,000.00 Q 17,000.00 Supervisor Q 10,000.00 Q 10,000.00 Q 10,000.00 Q 10,000.00 Vigilante Q 5,000.00 Q 5,000.00 Q 5,000.00 Q 5,000.00 Alquiler de la fábrica Q 7,000.00 Q 7,000.00 Q 7,000.00 Q 7,000.00 Servicios generales de la fábrica Q 5,000.00 Q 5,000.00 Q 5,000.00 Q 5,000.00 Salarios de oficina Q 8,000.00 Depreciación de maquinaria Q 21,000.00 Q 21,000.00 Q 21,000.00 Q 21,000.00 Depreciación de equipo de oficina Q Totales Q 134,800.00 Q 49,800.00 Q 103,800.00 Otros costos: 8,000.00 Q 54,000.00 Q 15,000.00 Q 118,800.00 Q 69,000.00 UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DEL NORTE CONTADURIA PÚBLICA Y AUDITORIA CONTABILIDAD V EJERCICIO NO. 2 La Compañía Industrial SAR, S.A. se dedica a la producción de Aditivos para aceites lubricantes o productos similares, durante el ejercicio fiscal 2022, registró las siguientes erogaciones: 1. Compra de materias primas para el departamento de producción así: Producto A 26250 litros Cada litro Q.18.50 Producto B 24000 litros Cada litro Q.23.00 Producto C 7500 litros Cada litro Q. 28.80 2. Se cancelaron 32,400 horas a 8 personas que participaron en el proceso de producción a Q. 13.75 cada una. 3. Depreciación de maquinaria por un monto de Q. 14,700.00 4. Combustibles por Q. 20,700.00 5. 12600 Kilowatios de energía eléctrica cada uno a Q. 7.70, de los cuales el 65% corresponde a producción y el 35% en partes iguales a ventas y administración. 6. Se adquirió ropa de trabajo para los 8 empleados por un valor de Q. 15,000.00 así como equipo industrial especializado por Q. 20,000.00 7. Se canceló bono de productividad a personal de producción por Q. 16,000.00 8. Servicio telefónico por Q. 8,600.00 el 50% para producción y el resto en partes iguales a Administración y ventas. 9. Cancelación de publicidad y propaganda anual por Q. 5,000.00 10. Compra de papelería y útiles por Q. 2,800.00 11. Se cancela primas de seguros contra incendió por Q. 13,600.00 12. Cancelación a servicios contables y de auditoria por Q. 35,000.00 13. Realización de mantenimiento preventivo a la planta de producción por Q. 18,000.00 14. Cancelación al laboratorio de control de calidad por Q. 22,000.00 15. Los gastos administrativos ascienden a Q. 10,000.00 16. Los gastos de venta ascienden a Q. 14,100.00 Se solicita establecer: 1) Costos directos 2) Costos indirectos 3) Costos fijos 4) Costos variables 5) Costos del período 6) Costos del producto 7) Costos primos EJERCICIO II Cuentas Costos indirectos Mano de obra directa Materia prima directa Mano de obra directa Materia prima directa Costo de producción Costo primo Q 1,253,625.00 Q 1,253,625.00 Q 1,253,625.00 Q 3,564,000.00 Q 3,564,000.00 Q 3,564,000.00 Costo de conversión Costo fijo Costo Variable Q 1,253,625.00 Q 3,564,000.00 Q 3,564,000.00 Depreciación maquinaria Q 14,700.00 Q 14,700.00 Q 14,700.00 Combustibles Q 20,700.00 Q 20,700.00 Q 20,700.00 Q 20,700.00 Energía electrica de fábrica Q 63,063.00 Q 63,063.00 Q 63,063.00 Q 63,063.00 Otros gastos de fábrica Q 15,000.00 Q 15,000.00 Q 15,000.00 Q 15,000.00 Equipo industrial Bonificación productividad de fábrica Q 20,000.00 Q 20,000.00 Q 20,000.00 Q 20,000.00 Q 16,000.00 Q 16,000.00 Q 16,000.00 Q 16,000.00 Telefonía de fábrica Q 4,300.00 Q 4,300.00 Q 4,300.00 Q 4,300.00 Seguros pagados Q 13,600.00 Q 13,600.00 Q 13,600.00 Q 13,600.00 Servicios mantenimiento de fábrica Q 18,000.00 Q 18,000.00 Q 18,000.00 Q 18,000.00 Servicios control de calidad Q 22,000.00 Q 22,000.00 Q 22,000.00 Q 22,000.00 Totales Q 207,363.00 Q 3,771,363.00 Q 72,600.00 Q 3,564,000.00 Q 1,253,625.00 Q 5,024,988.00 Costo por producto Total Q 5,024,988.00 Unidades 57,750 Costo Unitario Q 87.01 Q 4,817,625.00 Q 14,700.00 Q 4,952,388.00 UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DEL NORTE CONTADURIA PÚBLICA Y AUDITORIA CONTABILIDAD V EJERCICIO NO. 3 Artículo: Camisa formal manga corta Unidades a producir: 1,000 unidades Elementos necesarios para la producción MONEDA EN QUETZALES Materia prima: 2,000 yardas de tela a Q.2.00 cada una Material directo: 10,000 botones a Q. 0.05 cada uno Trabajo directo: por cada camisa confeccionada se pagan Q. 5.00 Material indirecto: 100 conos de hilo a Q. 2.0 cada uno Mano de obra indirecta : sueldo mensual del contador de costos Q. 500.00 y sueldo mensual de supervisor por Q, 800.00 Otros costos indirectos: Depreciación mensual de la maquinaria y equipo por Q. 2,000.00 Luz, agua y teléfono Q. 900.00 Impuesto sobre inmuebles Q.200.00 Gastos de venta: Q. 4,000.00 Gastos de administración: Q. 3,000.00 Costos financieros Q.200.00 El gerente de la empresa ordeno que el precio de venta de las camisas será igual a su costo total unitario más el 40% de utilidad. Las unidades vendidas en el mes ascienden a 900 camisas y el tiempo para realizarlas un mes. Se pide calcule lo siguiente: • Costos primos. • Costos de conversión. • Costos de Producción. • Costos Totales. • Costos de Producción Unitario. • Costo Total Unitario. • Precio de Venta Unitario. • Ingresos Totales. EJERCICIO III Cuentas Materia prima directa Mano de obra directa Material indirecta Mano de obra indirecta Depreciación maquinaria y equipo Totales Costos indirectos Q 200.00 Q 1,300.00 Q 2,000.00 Q 3,500.00 Mano de obra directa Q 4,500.00 Q 4,500.00 Materia prima Directa Q 5,000.00 Q 5,000.00 Costo por producto Costo total Q 13,000.00 Unidades 1,000 C/u Q 13.00 Precio de venta C/u Q 13.00 Utilidad 40% Q 5.20 C/u Q 18.20 Ventas Vendidas Precio Total 900 Q 18.20 Q 16,380.00 Costo de Producción Q 4,500.00 Q 5,000.00 Q 200.00 Q 1,300.00 Q 2,000.00 Q 13,000.00 Costo primo Q 4,500.00 Q 5,000.00 Q 9,500.00 Costo de Conversión Q 5,000.00 Q 200.00 Q 1,300.00 Q 2,000.00 Q 8,500.00

![[30]](http://s2.studylib.es/store/data/002283520_1-8fa2f31d0f61f2748ce92510df6c2c2b-300x300.png)