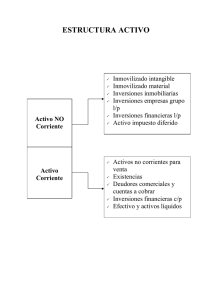

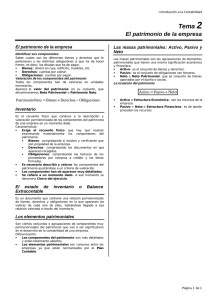

) dotx plantilla openuax 2015 (4 Proceso Integral de la Actividad Comercial DOCUMENTO1 1. Introducción a la contabilidad ÍNDICE 1.1. 1.2. 1.3. 1.4. INTRODUCCIÓN ....................................................................... 4 EL CICLO DE EXPLOTACIÓN DE UNA EMPRESA .......................... 5 EL PERÍODO MEDIO DE MADURACIÓN ....................................... 7 TIPOS DE EMPRESAS............................................................... 8 2. EL PATRIMONIO ......................................................... 10 2.1. CONCEPTO........................................................................... 10 2.2. ELEMENTOS PATRIMONIALES ................................................. 12 2.3. MASAS PATRIMONIALES ........................................................ 15 2.3.1. MASAS PATRIMONIALES DE ACTIVO ..................................................... 16 2.3.2. MASAS PATRIMONIALES DE PASIVO ..................................................... 18 2.4. EQUILIBRIO PATRIMONIAL ...................................................... 21 2.5. INVENTARIO.......................................................................... 22 2.5.1. CLASES DE INVENTARIO ...................................................................... 23 2.5.2. CÓMO SE REALIZA UN INVENTARIO....................................................... 23 2.5.3. ESTRUCTURA DEL INVENTARIO ............................................................ 24 2.6. BALANCE DE SITUACIÓN ........................................................ 28 3. EL MÉTODO CONTABLE .............................................. 32 3.1. LA INFORMACIÓN CONTABLE.................................................. 32 3.2. HECHO CONTABLE ................................................................ 33 3.3. LA CUENTA ........................................................................... 38 3.3.1. FUNCIONAMIENTO ............................................................................... 39 3.4. LA PARTIDA DOBLE................................................................ 42 4. LIBROS CONTABLES .................................................. 45 4.1. EL LIBRO DIARIO ................................................................... 47 4.2. LIBRO MAYOR ....................................................................... 49 4.3. LIBRO DE INVENTARIOS Y CUENTAS ANUALES ......................... 50 1 4.4. GASTOS E INGRESOS ............................................................ 52 CONCLUSIONES ............................................................ 58 RECAPITULACIÓN .......................................................... 59 PROPUESTAS DE AMPLIACIÓN ........................................ 60 BIBLIOGRAFÍA................................................................ 61 2 Motivación En este tema veremos una introducción a la contabilidad, que nos permitirán poder aproximarnos a esta ciencia tan temida y a la vez tan necesaria para un futuro técnico superior cómo tú, ¿estás preparado?, estos primeros pasos te ayudarán a tomar seguridad en la materia. ¡ Adelante ! Propósitos En esta unidad vamos a ver: Una aproximación al mundo de la empresa. Clases de empresas. Iniciación a la contabilidad. Patrimonio empresarial: definición, estructura y composición. Inventario y balance de situación. Las cuentas y la partida doble. Los libros contables. Para estudiar esta unidad necesitas conocer: Qué es una empresa. Importancia de la contabilidad 3 1.1. INTRODUCCIÓN Podemos observar si miramos a nuestro alrededor, multitud de personas y entidades que desarrollan una actividad empresarial. Estas empresas nos acompañan continuamente a lo largo de nuestra vida. Ilustración 1Arquitectura, Rascacielos, Cdb - Imagen https://pixabay.com/es/arquitectura-rascacielos-cdb-908131/ gratis en Pixabay – 908131 Esto se produce porque el ser humano necesita consumir bienes y/o servicios para poder satisfacer sus necesidades. Las necesidades son ilimitadas, sin embargo, los recursos o factores de producción necesarios para producir los bienes y servicios son escasos o limitados por lo que nos vemos obligados a elegir. En este sentido las empresas deben decidir qué bienes deben producir y cómo deben producirlos. 4 Una vez que los bienes han sido producidos, las empresas los hacen llegar al consumidor final a través de la distribución en el mercado. El consumidor final adquiere en el mercado los bienes y servicios y paga un precio por ellos. Ilustración 2File:Kruger Labs, incubadora de empresas y startups de Quito, Ecuador. DemoDay https://commons.wikimedia.org/wiki/File:Kruger_Labs,_incubadora_de_empresas_y_startups_de_ Quito,_Ecuador._DemoDay.jpg La actividad económica nos permite administrar unos recursos que como ya hemos comentado, escasos para producir bienes, servicios y satisfacer así unas necesidades a través de su distribución al consumidor final. 1.2. EL CICLO DE EXPLOTACIÓN DE UNA EMPRESA El conjunto de operaciones que se producen desde que una empresa compra las materias primas hasta que vende y cobra el producto final es el ciclo de explotación de una empresa. Todas las empresas tienen un ciclo económico de operación, que es el período que transcurre entre la adquisición de las mercancías y su conversión en dinero. El ciclo económico está compuesto por las siguientes operaciones: 1. Dependiendo de la actividad de la empresa: la adquisición o compra de las mercaderías si la empresa es comercial; La adquisición o compra de materias primas para su transformación si se trata de una empresa industrial. Estas mercaderías o materias primas reciben el nombre de inputs. 2. En las empresas industriales, la transformación de las materias primas en productos terminados y listos para la venta añadiendo utilidad al producto. 5 3. La venta de las mercancías o de materia prima ya transformada en mercancías o artículos; estas ventas pudieron efectuarse al contado o a crédito, a precio de venta, es decir, el coste de mercancía más la cantidad o porcentaje de utilidad añadida por la empresa al producir o distribuir el producto. 4. Cobro al cliente, si la venta se efectuó a crédito. Compra de inputs Clientes Empresa industrial Producción Venta de outputs Figura 1. Ciclo económico de una empresa industrial. En la panadería Dulcinea se utiliza como materia prima la harina que los trabajadores transforman con la maquinaria existente para obtener el producto terminado que es el pan. Este producto lo distribuirán en las tiendas para su venta. Con el dinero obtenido de la venta pagarán la harina al proveedor, pagarán a los trabajadores, las máquinas, el local, los vehículos de transporte, etc., y el beneficio restante se utilizará para que siga la empresa funcionando (mejora de las instalaciones). 6 1.3. EL PERÍODO MEDIO DE MADURACIÓN También se conoce como ciclo operativo o ciclo de explotación, es el número de días que dura el ciclo operativo de la empresa, que se inicia desde la entrada de las materias primas al almacén hasta que se cobran las facturas de los clientes. El número de días es calculado con los datos obtenidos de la contabilidad de la empresa. Ilustración 3Wikipedia-1024 × 692-Buscar por imagen https://es.wikipedia.org/wiki/Pan#/media/File:Various_grains.jpg Es importante para las empresas el período medio de maduración, ya que el objetivo prioritario de toda empresa mercantil es la obtención de un beneficio. A través del ciclo de explotación que hemos visto anteriormente la empresa recupera las inversiones realizadas inicialmente y se genera un beneficio, por lo tanto, cuantas más veces se produzca a lo largo del ejercicio económico el ciclo de explotación, más veces se generará beneficio y mayor será la rentabilidad obtenida por la empresa. Por este motivo, las empresas deben ajustar al máximo ese período medio. 7 1.4. TIPOS DE EMPRESAS. Las empresas se pueden clasificar atendiendo a diferentes criterios: a) Por su actividad: Comerciales: compran y venden bienes sin someterlos a ninguna transformación física dentro de la empresa. Ejemplos: tienda de deportes, supermercado, librería etc. Industriales o de transformación: compran unos bienes (materias primas), los transforman físicamente y obtienen otros bienes diferentes (productos terminados) para vender. Ejemplos: fábrica de bicicletas, fábrica textil etc. De servicios: no compran ni venden ni fabrican bienes. Su actividad consiste en prestar algún servicio. Ejemplos: una peluquería, un colegio, un banco etc. b) Por su forma jurídica (titularidad): Individuales: tienen como dueño a una persona física. Sociedades Mercantiles: Sociedad Anónima, Sociedad Limitada, Sociedad Cooperativa, etc. Tipo de empresa Nº de socios Capital mínimo Responsabilidad 1 No existe mín. legal Ilimitada Mínimo 2 No existe mín. legal Ilimitada Sociedad Civil Mínimo 2 No existe mín. legal Ilimitada Sociedad Colectiva Mínimo 2 No existe mín. legal Ilimitada y solidaria Sociedad Comanditaria Mínimo 2 C. Simple: no hay C. Acciones (60.000) Según tipo de socio Sociedad Limitada Mínimo 1 Mínimo 3.000 Limitada al capital aportado Sociedad Limitada Nueva Empresa Entre 1 y 5 Mínimo 3.000 Máximo 120.000 Limitada al capital aportado Sociedad Anónima Mínimo 1 Mínimo 60.000 Limitada al capital aportado Sociedades Laborales Mínimo 3 Mínimo 3.000 (SLL) Mínimo 60.000 (SAL) Limitada al capital aportado Cooperativa Mínimo 3 (2 de grado 2) Según estatutos Limitada al capital aportado Empresario individual Comunidad de bienes Figura 2. Formas jurídicas de empresas 8 El capital de las sociedades anónimas y las sociedades de responsabilidad limitada pueden pertenecer a un solo socio, y se constituirían en tal caso como sociedades unipersonales. Sin embargo, las sociedades laborales no pueden ser unipersonales, ya que el número de socios no puede ser inferior a 3. c) Según la propiedad: Públicas: la propiedad pertenece al Estado. Privadas: la propiedad es de particulares. Multinacionales: actúan a la vez en diferentes mercados y países. d) Por su ámbito de actuación: Locales, regionales o nacionales: su ámbito de actuación es una determinada zona (barrio, ciudad, país…) e) Por su tamaño: Se pueden clasificar en función de diferentes criterios. La Unión Europea (Recomendación (2003/361/CE) y el Plan General de Contabilidad utilizan tres parámetros (activo total, volumen de negocio y número de trabajadores). Si solo atendemos al número de trabajadores: Microempresas: menos de 10 trabajadores. Pequeñas empresas: menos de 50 trabajadores. Empresas medianas: menos de 250 trabajadores. Grandes empresas: más de 250 trabajadores. 9 2. EL PATRIMONIO 2.1. CONCEPTO Para que una empresa pueda llevar a cabo su actividad, necesita contar con una serie de elementos que formarán su patrimonio. Ilustración 4 https://cdn.pixabay.com/photo/2013/03/25/06/47/euro-96593_960_720.jpg 10 Aquellos elementos de los que la empresa es propietaria, como pueden ser, edificios, vehículos, ordenadores, productos para la venta, etc. representan los bienes. Todas las cantidades que la empresa tiene pendientes de cobro constituyen los derechos, mientras que las cantidades que la empresa debe a otras instituciones forman las obligaciones. El patrimonio de una empresa (persona jurídica) o persona física está formado por el conjunto de bienes, derechos y obligaciones con los que cuenta en un momento determinado. Cada uno de los componentes del patrimonio de la empresa se denominan elemento patrimonial y estos elementos se cuantifican en euros. Podemos decir que la parte positiva del patrimonio son los bienes y derechos con los que cuenta la empresa y forman el activo, mientras que la parte negativa del patrimonio son las obligaciones y éstas se encuentran en el pasivo. Puede ser frecuente que nos encontremos el término PASIVO haciendo referencia a todos los recursos financieros que tiene la empresa, incluyendo, por tanto, los ajenos y los propios. Esta afirmación se debe al contenido del anterior Plan General Contable, en el que se diferenciaba entre pasivo no exigible (en el que figuraban los recursos propios), y pasivo exigible (dentro del cual estaban los recursos ajenos). Sin embargo, el Plan General Contable vigente diferencia entre Pasivo (recursos ajenos) y Patrimonio Neto (recursos propios). El Marco Conceptual de la contabilidad, establece que los Pasivos son obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. Aunque el patrimonio en sí es dinámico, ya que en una empresa varía diariamente tanto su valor como su composición por las operaciones que se llevan a cabo constantemente, el concepto de patrimonio empresarial es estático, ya que se refiere al valor de un conjunto de bienes, derechos y obligaciones en un momento determinado. 11 2.2. ELEMENTOS PATRIMONIALES A cada uno de los bienes, derechos y obligaciones de la empresa se le denomina elemento patrimonial. La contabilidad es la encargada de representar y medir cada uno de estos elementos, para ello utiliza una herramienta denominada cuenta. Estas cuentas se identifican con un número y un nombre que recoge bajo un mismo nombre distintos elementos de la empresa. Por ejemplo, las mesas, sillas y estanterías de la oficina de una empresa son bienes que se representan en la cuenta Mobiliario; un turismo, furgoneta o ciclomotor están representados en la cuenta de Elementos de transporte. Ejemplos de elementos patrimoniales clasificados en bienes, derechos y obligaciones: 12 Bienes: Dinero en efectivo, productos que la empresa comercializa, local donde está instalada la empresa (si es propiedad de la misma) o equipos informáticos. Derechos: Facturas pendientes de cobro a clientes o dinero depositado en una cuenta corriente. Obligaciones: Facturas pendientes de pago a proveedores, facturas pendientes de pago a la empresa que nos ha vendido el mobiliario, préstamo solicitado al banco y que está pendiente de pago. Vamos a definir los nombres de algunos elementos patrimoniales: Caja, euros: Representa el dinero en efectivo que hay en la empresa. Bancos c/c: Representa el dinero que la empresa tiene ingresado en cuentas corrientes en entidades financieras. Clientes: Representa las facturas pendientes de cobro por ventas de productos o por la prestación de servicios, que constituyen su actividad principal. Clientes, efectos comerciales a cobrar: Representa los mismos créditos que la cuenta de clientes, pero formalizados en letras de cambio aceptados por el cliente. Deudores: Representan lo que le deben a la empresa otras personas, por causas diferentes las ventas de la actividad principal de la empresa. Créditos a corto plazo por enajenación del inmovilizado: Representa créditos a favor de la empresa por ventas de elementos patrimoniales que deberán cobrarse en un plazo igual o inferior al año contado a partir de la fecha de cierre del ejercicio. La misma cuenta se utiliza para las ventas en las que nos aceptan efectos por las cantidades pendientes. Mercaderías: Representa los bienes o géneros que hay en existencia en el almacén y que son objeto de compraventa, sin transformación, por parte de la empresa (empresa comercial). Materias primas: Representa los materiales que compra la empresa para transformarlos (empresa industrial). Productos terminados: Representa los productos que la empresa obtiene de las materias primas, y que vende a sus clientes (empresa industrial). Terrenos y bienes naturales: Representa solares de naturaleza urbana, fincas rústicas, otros terrenos no urbanos, minas, y canteras estén o no urbanizados. Construcciones: Representa los edificios cualquiera que sea su destino, no incluyen el terreno. 13 14 Maquinaria: Representa las máquinas mediante las cuales se realiza la extracción o elaboración de los productos. Es decir, han de ser estructura fija de la empresa, ya que si son máquinas para comercializarlas, entrarían en el concepto de "Mercaderías". Equipos para procesos de información: Ordenadores y demás conjuntos electrónicos. Mobiliario: Muebles, material y equipos de oficina, con excepción de los incluidos en la cuenta anterior. Elementos de transporte: Vehículos de todas clases utilizables para el transporte terrestre, marítimo o aéreo de personas, animales, materiales o mercaderías. Salvo los que se utilicen para el transporte interno en la empresa. Créditos largo plazo por enajenación del inmovilizado: Representa créditos a favor de la empresa por ventas de elementos patrimoniales que deberán cobrarse en un plazo superior al año contado a partir de la fecha de cierre del ejercicio. La misma cuenta se utiliza para las ventas en las que nos aceptan efectos por las cantidades pendientes. Proveedores: Representa facturas pendientes de pago por compras de géneros, materias primas, embalajes, y en general de todos aquellos bienes que la empresa utiliza en su proceso productivo o vende sin transformación. Proveedores, efectos comerciales a pagar: Representa las mismas deudas de la cuenta anterior, pero formalizadas en letras de cambio aceptadas. Proveedores de inmovilizado a c/plazo: Representa deudas con suministradores de elementos del inmovilizado (maquinaria, edificios, mobiliario, etc.) con vencimiento inferior o igual al año contado a partir de la fecha de cierre del ejercicio. Efectos a pagar a corto plazo: Representa las mismas deudas que la cuenta anterior, pero formalizadas en letras de cambio, con vencimiento inferior o igual al año contado a partir de la fecha de cierre del ejercicio. Proveedores de inmovilizado a largo plazo: Representa deudas con suministradores de elementos del inmovilizado (maquinaria, edificios, mobiliario, etc.) con vencimiento superior al año contado a partir de la fecha de cierre del ejercicio. Acreedores por prestaciones de servicios: Representa las deudas de la empresa con otras personas por causas distintas a las ventas de la actividad principal de la empresa. Efectos a pagar a largo plazo: Representa las mismas deudas que la cuenta anterior, pero formalizadas en letras de cambio, con vencimiento superior al año contado a partir de la fecha de cierre del ejercicio. Reservas: Representa el beneficio no repartido. Capital: Representa el valor económico de la obligación que la empresa ha contraído con el propietario o propietarios por las aportaciones realizadas y por los beneficios que no haya retirado. La empresa “MIS ESTUDIOS, S.L.” dispone de los siguientes elementos patrimoniales: un local cuya edificación está valorada en 50.000€ y el terreno en 50.000€, un ordenador valorado en 500€ y una impresora en 50€. Además el cliente “UN ALUMNO” le debe una factura de 400€. Por otro lado, debe al proveedor “DON FOLIO” 30.000€. BIENES Terreno Local Ordenador Impresora TOTAL DERECHOS 50.000 EL ALUMNO 50.000 500 50 100.550 TOTAL OBLIGACIONES 400 DON FOLIO 30.000 400 TOTAL 30.000 Patrimonio neto =100.550+400-30.000 = 70.950 2.3. MASAS PATRIMONIALES A su vez, los elementos patrimoniales se agrupan en distintas masas patrimoniales de forma que cada una de ellas aglutina elementos patrimoniales homogéneos. Atendiendo a estos dos criterios, se pueden encontrar tres masas patrimoniales que agrupan a su vez elementos que cumplen la misma finalidad dentro de la empresa. 15 Activo. Conjunto de bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que es probable que la empresa obtenga beneficios económicos en el futuro. Pasivo. Deudas actuales surgidas de hechos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. Patrimonio Neto. La diferencia entre los activos de la empresa y sus pasivos, constituida por: Aportaciones de los socios o accionistas, tanto dinerarias como no dinerarias. Beneficios generados por la empresa. Reservas. En todas las empresas se debe cumplir la ecuación fundamental del patrimonio: ACTIVO = PASIVO + PATRIMONIO NETO Bienes y derechos = Obligaciones con terceros + Aportaciones de socios y reservas Cada una de las masas patrimoniales, que hemos visto, se puede dividir en masas patrimoniales de menor tamaño. 2.3.1. MASAS PATRIMONIALES DE ACTIVO Activo no corriente (Activo Fijo o Inmovilizado) El activo se subdivide en activo no corriente y corriente. En el Activo no corriente se encuentran aquellos elementos patrimoniales cuyo objetivo es asegurar la vida de la empresa, al estar vinculados a ésta de forma permanente (durante más de un ejercicio económico). Por lo tanto, son bienes y derechos que van a permanecer en la empresa por un plazo superior a un año. Por lo que no es previsible que se conviertan en dinero líquido en menos de un año (p.e., mobiliario, maquinaria, construcciones,…). Se puede dividir en: 16 Inmovilizado intangible: elementos patrimoniales que carecen de estructura física, pero que son susceptibles de valoración económica (patentes y marcas, aplicaciones informáticas…). Inmovilizado material: elementos tangibles de la empresa (maquinaria, mobiliario…). Inmovilizado financiero: inversiones financieras que tiene la empresa con un plazo superior a 12 meses. Activo corriente (Activo Circulante) Incluye todos aquellos activos que se espera vender, consumir o realizar en el ciclo normal de explotación, así como, otros activos cuyo vencimiento, enajenación o realización, se espera que se produzca en un plazo máximo de un año contado a partir de la fecha de cierre del ejercicio. Son elementos cuya permanencia en la empresa es menor o igual a un año (p.e., mercaderías, facturas pendientes de cobro, dinero en banco, …). Se puede clasificar en1: Existencias: elementos cuya transformación en dinero líquido se debe a su realización o venta (productos terminados, materias primas, mercaderías…). Realizable: elementos patrimoniales que previsiblemente se harán líquidos en un plazo inferior al año y mediante un proceso distinto al objeto de la empresa (clientes, inversiones financieras a corto plazo…). Disponible: elementos de liquidez y disponibilidad inmediata (dinero de caja, dinero depositado en una cuenta corriente…). Patrimonio Neto (Pasivo no exigible) El Plan General Contable establece que el Patrimonio Neto es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten. Refleja el valor teórico de la empresa2. 1 https://www.boe.es/buscar/doc.php?id=BOE-A-2007-19966 2 https://www.boe.es/buscar/doc.php?id=BOE-A-2007-19966 17 En esta masa patrimonial se recogen: Las aportaciones de los socios también se le denomina capital. Los beneficios no distribuidos en la empresa. Ejemplos: reservas, resultado del ejercicio, remanente. Se trata de recursos propios de la empresa (autofinanciación). Se incluyen también las subvenciones de capital recibidas no reintegrables y las donaciones. 2.3.2. MASAS PATRIMONIALES DE PASIVO Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. Se divide en dos masas patrimoniales en función del grado de exigibilidad de las obligaciones que las componen: Pasivo no corriente (Pasivo Fijo o Exigible a largo plazo) Deudas u obligaciones contraídas por la empresa con exterior que vencen en un plazo superior al año (deudas con entidades de crédito,….) Pasivo no corriente (Pasivo Circulantes o Exigible a largo plazo). El pasivo no corriente comprende por lo general, las obligaciones cuyo vencimiento o extinción se espera que se produzca durante el ciclo normal de explotación, o no exceda el plazo máximo de un año contado a partir de la fecha de cierre del ejercicio. Obligaciones que la empresa tiene que afrontar en un plazo menor o igual a un año. (Proveedores, efectos comerciales a pagar, acreedores por prestación de servicios,…) 18 PATRIMONIO NETO Y PASIVO ACTIVO Intangible ACTIVO NO CORRIENTE PATRIMONIO NETO Material Financiero Existencias ACTIVO CORRIENTE PASIVO NO CORRIENTE Realizable PASIVO CORRIENTE Disponible Figura 3. Masas Patrimoniales A partir de los datos de la empresa “MIS ESTUDIOS, S.L.” clasificamos los elementos patrimoniales de la siguiente manera 19 ACTIVO P. NETO Y PASIVO Activo no corriente Patrimonio Neto Terreno 50.000 Local 50.000 Ordenador 500 Impresora 50 Activo corriente Fondos propios 70.950 Pasivo no corriente Pasivo corriente El alumno 400 Don folio 30.000 TOTAL 100.950 TOTAL 100.950 El activo no corriente también suele denominarse Activo Fijo o Inmovilizado. El Patrimonio Neto también suele denominarse Neto o Pasivo no Exigible. El Pasivo no corriente también suele denominarse Pasivo fijo o Exigible a largo plazo. El Pasivo corriente también suele denominarse Pasivo circulante o Exigible a corto plazo. 20 2.4. EQUILIBRIO PATRIMONIAL Como hemos podido ver a lo largo de este tema en epígrafes anteriores, todas las inversiones que hace una empresa (Activo o estructura económica), se financian con fondos propios (Patrimonio Neto) y/o recursos ajenos (Pasivo). ESTRUCTURA ECONÓMICA O INVERSIONES O ACTIVOS = ESTRUCTURA FINANCIERA O FUENTES DE FINANCIACIÓN O P. NETO + PASIVO Figura 4. Equilibrio patrimonial La ecuación fundamental del patrimonio como hemos visto anteriormente sería: Activo (A) = Pasivo (P) + Patrimonio Neto (PN) ACTIVO = PATRIMONIO NETO PASIVO Figura 5. Ecuación fundamental de la contabilidad También podemos expresar la ecuación fundamental del patrimonio de la siguiente forma: Patrimonio Neto = Activo – Pasivo Patrimonio Neto = Bienes + Derechos - Obligaciones 21 2.5. INVENTARIO Ya hemos estudiado el patrimonio de la empresa y los distintos elementos que lo componen. Ahora vamos a plasmar dicho patrimonio en un documento: el inventario. El inventario es una relación detallada y valorada de todos los elementos que componen el patrimonio de la empresa en un momento determinado. Patrimonio e inventario no son conceptos equivalentes. Patrimonio es un conjunto de bienes, derechos y obligaciones e Inventario es la relación detallada de los mismos. Una empresa tiene patrimonio aunque no haga inventario. Ilustración 5 Checklist | by o.tacke https://www.flickr.com/photos/otacke/12221292503 Comprende los siguientes aspectos: 22 Relación detallada de los diversos bienes, derechos y obligaciones que constituyen el patrimonio en una fecha determinada. Medición en unidades físicas o expresión cuantitativa de los diferentes elementos patrimoniales (litros, kilogramos, metros, etc.). Valoración de dichos elementos patrimoniales aplicando los criterios que correspondan. Recoge la situación de la empresa en un momento determinado, pero no cómo se ha llegado a ella. Exige el recuento físico de los elementos que aparecerán muy detallados, siendo el Inventario una pieza fundamental para poner en marcha una contabilidad o para poner al día una contabilidad mal llevada. Debe formularse antes de iniciar cualquier actividad y siempre que se desee conocer la composición y cuantía del patrimonio y el capital efectivo de la empresa. El libro de Inventarios y Cuentas anuales es obligatorio y debe presentarse en el Registro Mercantil para su legalización antes de empezar el libro o dentro de los cuatro meses siguientes a la fecha de cierre del ejercicio. 2.5.1. CLASES DE INVENTARIO Por su extensión: GENERAL: comprende "todo" el patrimonio, activo y pasivo. PARCIAL: comprende una parte del patrimonio (p.e., equipos para procesos de información). Por el momento en que se realizan: INICIAL: se redacta al comenzar el negocio. DE GESTIÓN: o de fin de ejercicio que se redacta al finalizar el año económico. DE LIQUIDACIÓN: para liquidar el negocio. DE INTERVENCIÓN: se hacen en caso de suspensión de pagos o quiebra. 2.5.2. CÓMO SE REALIZA UN INVENTARIO Deben seguirse los siguientes pasos: INVESTIGACIÓN: consiste en determinar los elementos patrimoniales de la empresa, inspeccionando directamente el almacén, oficinas, talleres....; examinando documentos, contratos, escrituras, etc. 23 VALORACIÓN: una vez determinados los elementos componentes del patrimonio, se valorarán según criterios y normas establecidas. Esta fase es delicada ya que habrá que respetar las normas legales de valoración, de lo contrario, podríamos incurrir en un subjetivismo que no refleje la imagen fiel del patrimonio. ESTRUCTURACIÓN: Clasificación de los elementos en cuentas y masas patrimoniales. DISPOSICIÓN: en el "Libro de Inventarios y Cuentas Anuales". 2.5.3. ESTRUCTURA DEL INVENTARIO ENCABEZAMIENTO: contiene el número de orden, la fecha, el nombre del comerciante o razón social, el domicilio y una mención sobre si es "general" o "parcial". CUERPO: contiene las cuentas con detalle de unidades, precio por unidad, cantidades parciales y totales, dividido en activo y pasivo, detallando al final del mismo, en el resumen, el valor del NETO. PIE: Contiene una diligencia, firmada por el comerciante o gerente, en la que se certifica el neto patrimonial, expresándolo en letra, suele firmar también el jefe de contabilidad Redacta el siguiente inventario: Redactar el inventario Nº 5 de la empresa “CON MUCHO ARTE”, con domicilio en la C/Pintores nº 5, de Madrid, si el día 1 de enero de 2.015 tiene la siguiente situación patrimonial: 24 Posee en la caja de la empresa: 10 billetes de 50 € 2 billetes de 20 € 6 billetes de 10 € 10 monedas de 50 céntimos Tiene depositado en el Banco Tapiz 5.000€ y en el Banco Lienzo 4.500€. En el almacén tiene las siguientes mercancías: 30 jarrones a 25 €/unidad. 250 láminas a 15 €/unidad. 175 elementos de decoración a 32 €/unidad. Debe por la compra de mercaderías a Dalino 3.000€ y a Picassa 2.500€. Por la venta de mercancías le debe Antonio González 1.000 € y Miguel Torres 750 €. Tiene letras a su favor por ventas de mercaderías, a cargo de Amparo Cuéllar por 2.000 € y de Estrella Sánchez por 1.500 €. Tiene letras a su cargo por compras de mercaderías giradas por Jesús Olmo, 4.500€ y por Todocuadros, 6.000 €. En la oficina tiene los siguientes bienes: 1 mesa valorada en 120 € 3 sillas giratorias por 30 €/unidad 1 Ordenador cuyo precio de adquisición fue de 1.000 € 1 Impresora que compró por 200 € Por la compra de mobiliario debe a MOBELAIN, S.A. 300 € con vencimiento a 3 meses. Posee un local valorado en 250.000 € de los que se estima que 30.000 € corresponden al terreno. Situados en la C/ Pintores, 5 de Madrid. Para la compra del local pidió un préstamo por un importe de 200.000 € al Banco Tapiz y con vencimiento dentro de 3 años. Tiene una furgoneta TOYOTA que adquirió por 42.000 €. 25 Por la compra de la furgoneta tiene pendiente de pago una letra con un nominal de 20.000 € y vencimiento dentro de 3 meses. SOLUCIÓN INVENTARIO Nº5, correspondiente a la empresa “CON MUCHO ARTE”, con domicilio en la C/Pintores nº 5, Madrid. Uds. CONCEPTO PRECIO/UNIDAD PARCIAL TOTAL ACTIVO TERRENOS Y BIENES NATURALES 30.000 Solar local c/ Pintores nº5, Madrid 30.000 CONSTRUCCIONES 220.000 Local c/Pintores nº5, Madrid 220.000 ELEMENTOS DE TRANSPORTE 42.000 Furgoneta Toyota 42.000 EQUIPOS PARA PROCESO INFORMACIÓN 1 Ordenador 1.000 1.000 1 Impresora 200 200 1 Mesa 120 120 3 Sillas 30 90 1.200 MOBILIARIO MERCADERÍAS 30 Jarrones 210 10.100 25 750 250 Láminas 15 3.750 175 Elemdeco 32 5.600 CLIENTES, EFEC. COM. COBRAR Amparo Cuéllar 2.000 Estrella Sánchez 1.500 CLIENTES Antonio González Miguel Torres 26 3.500 1.750 1.000 750 BANCOS C/C 9.500 Banco Tapiz 5.000 Banco Lienzo 4.500 CAJA, € 605 10 Billetes 50 500 2 Billetes 20 40 6 Billetes 10 60 10 Monedas 1 5 TOTAL ACTIVO 318.865 PASIVO Y NETO PATRIMONIO NETO Capital 82.565 Aportación socios 82.565 PRÉSTAMOS L/P ENTIDADES DE CRÉDITO 200.000 Préstamo banco Tapiz a 3 años 200.000 EFECTOS A PAGAR A C/P 20.000 Letra compra furgoneta a 3 meses 20.000 PROVEEDORES INMOVIL C/P Mobelain SA a 3 meses 300 300 PROVEEDORES, EFECT. COMERCIALES A PA‐ GAR 5.500 Jesús Olmo 3.000 Todocuadros 2.500 PROVEEDORES 10.500 Dalino 4.500 Picassa 6.000 TOTAL PASIVO Y NETO 318.865 Resumen: Activo: …………………….. Pasivo: ……………………… Patrimonio neto: …….. 318.865 236.300 82.565 27 Certifico que los datos contenidos corresponden fiel y verazmente con la realidad. Madrid, 31 de diciembre de 2.0XX 2.6. BALANCE DE SITUACIÓN El inventario y el Balance representan el patrimonio empresarial en un momento determinado, por tanto, el contenido de ambos documentos deberá ser coincidente. Sin embargo, ambos documentos adoptan formas distintas de representación del patrimonio porque pretenden dar informaciones distintas sobre el mismo. El inventario, por lo general es más analítico, es decir, que suele detallar unidades, precios unitarios, cantidades, etc.; el balance recoge la información con tanto detalle. Aunque puede haber inventarios menos detallados, en un balance nunca aparecerá un desglose de unidades en las existencias, ni un detalle nominal de los clientes o proveedores. Se puede decir, que ambos documentos son la fotografía del patrimonio de la empresa, pero tomada con lente distinta, ya que ambos documentos pretenden dar una información distinta, aunque sea sobre el mismo patrimonio y en la misma fecha: Si se pretende informar sobre la composición y valoración detallada del patrimonio, deberemos redactar un inventario. Si se pretende informar sobre la situación económico-financiera de la empresa, redactaremos un balance de situación. ACTIVO P. NETO Y PASIVO Activo no corriente Intangible Material Financiero Patrimonio Neto Fondos propios Activo corriente Existencias Deudores Disponible Pasivo corriente TOTAL ACTIVO TOTAL P. NETO Y PASIVO Pasivo no corriente Figura 6. Balance de situación El Balance de situación presenta los elementos patrimoniales en forma de balanza: 28 En la zona de la izquierda la parte positiva (lo que tiene la empresa). En la zona derecha la parte negativa (lo que debe la empresa). Ambos lados deben sumar igual. Las masas patrimoniales de Activo se ordenan de menor a mayor liquidez, mientras que las masas patrimoniales de Patrimonio Neto y Pasivo se ordenan de menor a mayor exigibilidad. A continuación podemos ver un ejemplo de balance: ACTIVO Terrenos Construcciones Mobiliario Mercaderías Clientes Bancos c/c Caja, euros P. NETO Y PASIVO 16.000 Capital 80.000 5.520 Deudas con ent. De crédito a l/p 21.440 3.740 Proveedores 4.200 1.000 TOTAL ACTIVO 131.900 TOTAL P NETO Y PASIVO 92.600 27.200 12.100 131.900 Figura 7. Ejemplo Balance de Situación Si el balance anterior lo agrupamos en masas patrimoniales: ACTIVO Activo no corriente Terrenos Construcciones Mobiliario Activo corriente Existencias Mercaderías Deudores P. NETO Y PASIVO Patrimonio Neto 16.000 Capital 80.000 5.520 Pasivo no corriente Deudas con ent. De crédito a l/p 21.440 Pasivo corriente Proveedores Clientes 3.740 Disponible Bancos c/c 4.200 92.600 27.200 12.100 29 Caja, euros 1.000 TOTAL ACTIVO 131.900 TOTAL P NETO Y PASIVO 131.900 Figura 8. Ejemplo Balance de Situación Como podemos apreciar, el balance de situación sigue la estructura de la ecuación: Activo = Patrimonio neto + Pasivo Como hemos comentado anteriormente, el patrimonio neto y pasivo representa la estructura financiera, es decir, de dónde proceden los recursos. Estos recursos proceden de dos fuentes: Aportaciones del dueño/s, que constituyen para la empresa una deuda que no tendrá que devolver (Patrimonio neto). Lo que la empresa debe a otras personas, que constituye la deuda real de la empresa y que tendrá que devolver (Pasivo). El Activo del balance representa la estructura económica, es decir, los elementos en los que ha empleado los recursos financieros recibidos del dueño (Patrimonio neto) o de terceros (Pasivo). Todo lo que recibe la empresa (Patrimonio neto y Pasivo) lo emplea en algo (Activo). Por eso las dos partes del balance deben coincidir: Activo (estructura económica) = P. Neto + Pasivo (estructura financiera). Si confeccionamos el balance de la empresa “CON MUCHO ARTE” quedaría de la siguiente manera: ACTIVO Activo no corriente Terrenos Construcciones Elementos de transporte Equipos para proceso de información Mobiliario Activo corriente Existencias Mercaderías 30 P. NETO Y PASIVO Patrimonio Neto 30.000 Capital 220.000 42.000 82.565 1.200 210 Pasivo no corriente Deudas con ent. De crédito a l/p 10.100 Pasivo corriente 200.000 Deudores Clientes Disponible Bancos c/c Caja, euros Proveedores 36.300 5.250 9.500 605 TOTAL ACTIVO TOTAL P NETO Y PASI318.865 VO 318.865 Figura 9. Balance de Situación de la empresa "CON MUCHO ARTE" 31 3. EL MÉTODO CONTABLE 3.1. LA INFORMACIÓN CONTABLE Ilustración 6 https://c1.staticflickr.com/6/5156/6931639220_670e8eb685.jpg Como ya hemos comentado, la contabilidad informa de los procesos de financiación-inversión que tienen lugar en la empresa. Su función es registrar o anotar todas las entradas y salidas de recursos financieros, es decir, los ingresos y los gastos. Hay contabilidad pública (la del Estado y organismos públicos) y privada (la de las empresas privadas). Ésta última será objeto de estudio a lo largo del módulo. Los objetivos de la contabilidad son “recoger y registrar, en libros adecuados y normalizados, todas las operaciones mercantiles, económicas y financieras realizadas por la empresa en cada periodo contable (generalmente el año natural, de 1 de enero a 31 de diciembre)”. El fin de la contabilidad, como dijimos anteriormente, es determinar la situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico y determinar asimismo, el resultado del período y la situación de la empresa al final del ejercicio. 32 INICIO DEL EJERCICIO Valor inicial del Patrimonio DURANTE EL EJERCICIO Variaciones del Patrimonio FINAL DEL EJERCICIO Valor final del Patrimonio. Beneficio o pérdida del ejercicio. Si las operaciones no se anotan ordenadamente el empresario no podrá saber: Cuánto le deben los clientes y cuándo deben pagárselo. Cuáles son los gastos que ha tenido. Cuál es el valor de la maquinaria que tiene, etc. A cualquier clase de empresa le interesa llevar una contabilidad ya que ésta no interesa solo al empresario, sino también a: Los socios de la empresa. Personas que deseen invertir en esa empresa. Proveedores, bancos, etc., para saber si la empresa les puede pagar lo que les debe. Estado, para poder aplicar correctamente los impuestos. Trabajadores de la empresa. Etc. La Contabilidad es necesaria, tanto desde un punto de vista práctico y de utilidad, como desde un punto de vista legal, ya que los comerciantes están obligados por el Código de Comercio (artículo 25.1). 3.2. HECHO CONTABLE La actividad empresarial origina constantes operaciones económico-financieras que producen variaciones patrimoniales y que hay que reflejar en la contabilidad de la empresa. Cada una de esas operaciones que afectan al patrimonio de la empresa se denominan hechos contables. Vamos a llamar pues, hecho contable a todos aquellos acontecimientos que afectan significativamente al patrimonio de la empresa de una forma directa y concreta, modificando cualitativa o cuantitativamente la ecuación fundamental 33 del Patrimonio, es decir la ecuación que relaciona las tres grandes masas patrimoniales: ACTIVO = PASIVO + NETO En primer lugar debes saber en qué consiste un hecho contable. Las operaciones mercantiles que realiza la empresa pueden afectar a su patrimonio a partir de la variación que se produce en cada uno de sus elementos patrimoniales. La interpretación contable de las operaciones mercantiles debe realizarse para poder valorar en cada momento el patrimonio de la empresa: En cada hecho económico hay varios elementos patrimoniales afectados. Siempre será posible encontrar junto a uno o varios elementos que experimentan un cambio determinado, otro u otros elementos que se modifican en la misma cuantía pero con un significado opuesto. Ejemplos de hechos que acontecen en una empresa y que se consideran hechos contables: Pago de una factura a un proveedor de 3.000€. Ingreso de 500€ por una venta al contado. Cargo en el banco de 5.000€ correspondiente al pago de nóminas. Ejemplos de hechos que acontecen en una empresa y que no se consideran hechos contables: Recibir extracto de movimientos bancarios. Recibir catálogos de proveedores. De acuerdo con las modificaciones que los hechos contables producen en el patrimonio de la empresa, pueden ser: 34 Hechos permutativos: son aquellos que producen una alteración cualitativa en el patrimonio empresarial; esa alteración consiste en el cambio de un elemento patrimonial de un determinado valor por otro elemento de igual valor, el patrimonio no sufre alteración cuantitativa en su valor total, es decir, alteran la composición del Activo, el Pasivo o el Neto, pe- ro sin modificar la cuantía del patrimonio neto. (Simples cambios cualitativos que no implican pérdidas ni ganancias). Imaginemos que una empresa comienza su actividad con la siguiente situación patrimonial el 1 de enero: Activo Pasivo Dinero en banco 18.000 Neto Patrimonial 18.000 Total activo 18.000 Total Pasivo 18.000 a) Hecho contable nº 1: el 20 de enero la empresa anterior compra muebles y los paga con un cheque bancario de 5.000€. Activo Pasivo Muebles Dinero en banco 5.000 Neto Patrimonial 13.000 18.000 Total activo 18.000 Total Pasivo 18.000 Hechos modificativos: estos hechos sí suponen una modificación cuantitativa. Se trata, por tanto, de hechos que originan una salida o entrada de valor en el patrimonio, sin la correlativa entrada o salida. Afectan a la composición del patrimonio y, además, alteran el Neto Patrimonial. b) Hecho contable nº2: el 20 de febrero, se produce un incendio que destruye todos los muebles de la empresa. Activo Pasivo Dinero en banco 13.000 Neto Patrimonial 13.000 Total activo 13.000 Total Pasivo 13.000 Hechos mixtos: son aquellos que gozan de las características de los dos anteriores, originando modificaciones cuantitativas y cualitativas del patrimonio. Para que sea más fácil, la técnica contable se desarrolla en los siguientes pasos: SE IDENTIFICA: el hecho contable (sólo lo que afecta al patrimonio). SE INTERPRETA: (qué elementos patrimoniales se ven afectados, se comprueba la exactitud de los hechos y se valoran las consecuencias de estos hechos). 35 Vamos a ver ejemplos de hechos contables. 1. Una empresa compra sillas para la oficina por valor de 500€ que paga al contado. Activo Pasivo Patrimonio Neto ↑ Mobiliario 500€ ↓Caja 500€ No varía No varía Tipo Permutativo 2. Compra un terreno por 12.000€. Paga 4.000€ con cheque y el resto lo paga dentro de 6 meses. Activo Pasivo Patrimonio Neto ↑ Terreno 12.000€ ↑ Proveedores inmovilizado 8.000€ No varía Tipo Permutativo ↓Bancos 4.000€ 3. Transcurridos 6 meses paga la deuda anterior entregando un cheque. Activo Pasivo Patrimonio Neto ↓Bancos 8.000€ ↓ Proveedores inmovilizado 8.000€ No varía Tipo Permutativo 4. La sociedad hace una ampliación de capital con cargo a reservas por importe de 30.000€. 36 Activo Pasivo Patrimonio Neto No varía No varía ↑Capital 30.0000€ Tipo Permutativo ↓Reservas 30.000€ 5. Paga en efectivo el recibo de electricidad que asciende a 250€. Activo Pasivo Patrimonio Neto ↓Caja 250€ No varía ↓ 250€ Tipo Modificativo 6. Envía factura de 150€ a una empresa a la que ha prestado un servicio de transporte eventual. Activo Pasivo Patrimonio Neto ↑Deudores 150€ No varía ↑150€ Tipo Modificativo 7. Cobra la factura del punto anterior en efectivo. Activo Pasivo Patrimonio Neto ↑Caja 150€ No varía No varía Tipo Permutativo ↓Deudores 150€ 8. Vende las sillas que compró en el punto 1 por 400€. Cobra en efectivo. Activo Pasivo Patrimonio Neto ↑Caja 400€ No varía ↓ 100€ Tipo Mixto ↓Mobiliario 500€ 9. Vende el terreno que compró en el punto 2 por 12.500€. Cobra por banco. Activo Pasivo Patrimonio Neto Tipo ↑Bancos 12.500€ No varía ↑500€ Mixto ↓Terrenos 12.000€ 37 3.3. LA CUENTA Son Instrumentos utilizados en contabilidad para representar y medir cada uno de los elementos patrimoniales. Podemos decir también que son la representación contable de la situación inicial y de las variaciones de cada elemento patrimonial de la empresa. A cada elemento patrimonial se le asigna una cuenta donde se recoge el valor de ese elemento al principio del ejercicio y las variaciones que posteriormente se vayan produciendo. Los nombres de las cuentas aparecen normalizados en el Plan General de Contabilidad (PGC). Por ejemplo, en la oficina de una empresa hay sillas, mesas, estanterías, armarios, ficheros, etc., a todos estos elementos patrimoniales se les agrupa bajo el nombre de “MOBILIARIO” y se le asigna una ficha u hoja de un libro y se van anotando en él todas las modificaciones que surjan a lo largo del ejercicio económico (año). La cuenta es un elemento de representación y medida de un elemento patrimonial que capta la situación inicial de este las variaciones que posteriormente se vayan produciendo en él. La cuenta se representa en forma de “T” dividida en dos columnas: la columna de la izquierda se denomina DEBE y la de la derecha se denomina HABER. DEBE (D) TÍTULO HABER (H) Podemos hacer dos grandes grupos de cuentas: a) Cuentas patrimoniales o de balance. Son aquellas que se utilizan para representar los distintos elementos patrimoniales (bienes, derechos y obligaciones). Con el saldo de estas cuentas se elabora el Balance de situación. 38 Las cuentas patrimoniales se clasifican en: Cuentas de activo. Cuentas de pasivo. Cuentas de neto. b) Cuentas de gestión. Son aquellas que representan los flujos de ingresos y gastos que han ocurrido en una empresa durante un periodo de tiempo determinado. A partir del saldo de estas cuentas se obtiene la cuenta de resultados o Pérdidas y Ganancias. Las cuentas de gestión pueden ser: Cuentas de gastos. Cuentas de ingresos. Los beneficios o pérdidas las obtendremos a partir de las cuentas de gestión (gastos e ingresos). Los beneficios o pérdidas las obtendremos a partir de las cuentas de gestión (gastos e ingresos). 3.3.1. FUNCIONAMIENTO Debes saber que la primera anotación de cada cuenta nos indica su valor inicial. Es decir que cada vez que se incorpora un nuevo elemento patrimonial a la empresa hay que abrir una cuenta y anotar su valor inicial. Si son cuentas de ACTIVO las anotaciones iníciales se registran en el debe. SI son cuentas de PASIVO y de NETO las anotaciones iniciales se registran en el haber. Para anotar las variaciones que se producen en los elementos patrimoniales como consecuencia de las operaciones mercantiles que se generan en la empresa, se procede de la siguiente forma: 39 Si son cuentas de ACTIVO los aumentos de valor se anotan en el DEBE y las disminuciones en el HABER. DEBE Cuentas de ACTIVO Iniciales Aumentos HABER Disminuciones Si son cuentas de PASIVO ó de NETO se anotan en el DEBE las disminuciones de valor y los aumentos en el HABER. DEBE Cuentas de Pasivo y Neto Disminuciones HABER Iniciales Aumentos Las cuentas de Activo no podrán tener saldo acreedor. Las cuentas de Pasivo y Neto no podrán tener saldo deudor. Las cuentas de gastos funcionan como las cuentas de activo y las cuentas de ingresos como las de pasivo o neto. Cuentas de GASTOS: Los saldos iniciales y los aumentos se anotan en el DEBE y las disminuciones en el HABER. DEBE Cuentas de GASTOS Iniciales Aumentos HABER Disminuciones Cuentas de INGRESOS: Los saldos iniciales y los aumentos se anotan en el HABER y las disminuciones en el DEBE. DEBE Cuentas de INGRESOS Disminuciones HABER Iniciales Aumentos Abrir una cuenta es anotar en ella su título y la primera cantidad. 40 Cargar, adeudar o debitar una cuenta es realizar una anotación en el Debe de la misma. DEBE HABER Cargo:3.500 Abonar, acreditar o descargar una cuenta es hacer una anotación en el Haber de la misma. DEBE HABER Abono:1.200 Saldo de una cuenta es la diferencia existente entre las sumas del Debe y las del Haber: Si el DEBE > HABER se dice que tiene Saldo deudor (Sd). Si el DEBE < HABER se dice que tiene Saldo acreedor (Sa). Si el DEBE = HABER se dice que tiene Saldo cero (S0). 1. Las cuentas de Activo tendrán saldo deudor o cero. 2. Las cuentas de Pasivo y Neto tendrán saldo acreedor o cero. 3. Las cuentas de Gastos tendrán saldo deudor o cero. 4. Las cuentas de Ingresos tendrán saldo acreedor o cero. Liquidar una cuenta consiste en realizar las operaciones necesarias para obtener su saldo. DEBE HABER 3.500 1.200 750 D>H; D-H=Sd; 1.050 300 5.450-1.350=4.100; Sd=4.100 41 Saldar una cuenta consiste en colocar el saldo en el lado que sume menos para equilibrar la cuenta. DEBE HABER 3.500 1.200 750 1.050 300 4.100 (Sd) Cerrar una cuenta consiste en sumar los dos lados después de haber saldado la misma. DEBE HABER 3.500 1.200 750 1.050 300 4.100 (Sd) 5.450 5.450 3.4. LA PARTIDA DOBLE Todo hecho contable debe ser registrado de manera que refleje tanto el origen de los fondos que intervienen en él como su destino o aplicación. Las cuentas representan la valoración de cada elemento patrimonial y las modificaciones que estos han sufrido, sin embargo, las cuentas por sí mismas no nos pueden ofrecer una información ordenada de las operaciones realizadas por la empresa, en un periodo de tiempo, pues sería difícil y engorroso ordenar sus movimientos. Es por ello que en Contabilidad debemos seguir un proceso para controlar y registrar diariamente las operaciones realizadas. La técnica contable de hoy en día está fundamentada en lo que se denomina partida doble, según la cual, en todo hecho contable intervienen como mínimo dos elementos patrimoniales que se modifican en sentidos contrarios pero con la misma cuantía. Este mecanismo de contabilización se resume y enuncia en el sistema de partida doble, según el cual deben cumplirse los siguientes principios de funcionamiento: 1. En todo hecho contable siempre hay un deudor (o deudores) por el importe de la operación y un acreedor (o acreedores) de la misma cantidad. Es decir, la operación se ha de registrar por lo menos en dos cuentas. 42 No hay deudor sin acreedor 2. En toda operación contabilizable, es deudor el elemento patrimonial que recibe y acreedor el que entrega. El que recibe, debe y el que entrega acredita 3. En todo hecho la suma del valor adeudado a uno o varios elementos patrimoniales ha de ser igual al que se abone a otro u otros elementos. 4. En cualquier momento, la suma del DEBE ha de ser igual a la suma del HABER. Suma del debe = suma del haber No hay deudor sin acreedor (no hay partida sin contrapartida). A una o más cuentas deudoras corresponden siempre una o más cuen- tas acreedoras por el mismo importe. En todo momento, la suma de lo anotado en el DEBE ha de ser igual a la suma de lo anotado en el HABER. El proceso que hay que seguir para el registro de cualquier transacción económica es el siguiente: 1. Describir las cuentas que intervienen en el hecho económico. 2. Analizar el signo de cada cuenta (si es de Activo, de Pasivo, de Gastos o de Ingresos). 3. Observar si aumenta o disminuye cada cuenta. 4. Deducir en qué lado hay que hacer la anotación en cada cuenta. 43 Vamos a ver algunos ejemplos. Una empresa compra una mesa de oficina por 500€ que paga con un cheque: Cuentas que intervienen Tipo de cuenta Aumento o disminución D/H Importe Mobiliario Activo Aumento D 500 Banco Activo Disminución H 500 Compra un vehículo por 24.000€ que deja a deber: Cuentas que intervienen Tipo de cuen- Aumento o disminuta ción D/H Importe Elementos de transporte Activo Aumento D 24.000 Proveedores de inmovilizado Pasivo Aumento H 24.000 Detectar los elementos patrimoniales que intervienen en el hecho contable. Razonar a qué masa patrimonial pertenece cada uno de esos elementos. Identificar si aumentan o disminuyen esos elementos afectados y por tanto en qué parte la cuenta DEBE ó HABER se anotará. 44 4. LIBROS CONTABLES De la diversidad de usuarios de la información contable surge la necesidad de presentarla de forma normalizada y con formatos universalmente conocidos, para facilitar su comprensión. Las empresas están afectadas por la legislación mercantil y por la legislación fiscal. Ilustración 7 https://cdn.pixabay.com/photo/2012/04/26/18/13/books-42701_960_720.png Los libros contables son el medio que tiene la Contabilidad para dejar constancia de los distintos hechos contables que suceden a lo largo del ejercicio económico. Pueden dividirse en: Libros Principales: Libro Diario, Libro Mayor, Libro de Inventarios y Cuentas anuales. Libros Auxiliares: Libro de Caja, Libro de bancos, Libro de cuentas corrientes con clientes y con proveedores, Libro de efectos a pagar, Libro de efectos a cobrar,…. Libros Registros: Aquellos libros contables auxiliares que es necesario llevar para facilitar la aplicación de ciertos impuestos, como el IVA, cuyas características fijan las normas fiscales. 45 Existen 4 formas para proceder a la legalización: a) La legalización de libros se podrá realizar a priori; se tratará de libros en blanco que se presentan para su legalización antes de su utilización y deberán estar, aunque no se hallen encuadernados, completamente en blanco y sus folios numerados correlativamente. Serán sellados todos los folios con el sello del Registro, y se extenderá en el primer folio una diligencia, firmada por el registrador, en la que se identificará al empresario y se expresará el número de folios de que se componga. La diligencia de los libros contables implica poner en el primer folio el número de folios de que consta el libro, y el sello del Registro Mercantil a todas las hojas que tenga el libro. b) Será válida la realización de asientos y anotaciones por cualquier procedimiento idóneo sobre hojas sueltas que después habrán de ser encuadernadas correlativamente para formar los libros obligatorios, los cuales serán legalizados antes de que transcurran los cuatro meses siguientes a la fecha de cierre del ejercicio (número 2 del artículo 27 del Código de Comercio)3. c) También serán válidas las presentaciones de los libros en soporte. La información presentada en soporte informático relativa a cada libro dispondrá de un sistema de protección con el objeto de garantizar la no manipulación desde la creación del soporte por la entidad y hasta que éste se incorpore al Libro-fichero de legalizaciones en el Registro Mercantil correspondiente. d) Otra forma de obtener del Registro Mercantil la legalización de los libros obligatorios es mediante solicitud remitida telemáticamente a la dirección de correo electrónico habilitada al efecto. Todos los libros contables deben ser llevados: Con claridad. Por orden de fechas. Sin espacios en blanco. Sin tachaduras ni raspaduras. Sin abreviaturas difíciles de identificar Los valores expresados en euros. 3 https://www.boe.es/buscar/doc.php?id=BOE-A-1973-1012 46 Los libros de contabilidad hay que conservarlos durante 6 años, contados a partir de la última anotación registrada en ellos. El cese del empresario en el ejercicio de sus actividades no le exime del deber a que se refiere el apartado anterior y si hubiese fallecido recaerá sobre sus herederos.4 4.1. EL LIBRO DIARIO Es un libro principal y obligatorio. En este libro se registrarán día a día todas las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al trimestre, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que se trate (art.28 del C. de C.)5. Cada anotación que se realiza en el libro Diario se denomina asiento. Puede haber varios tipos de asientos: Asientos simples: sólo se registran dos cuentas; una con un cargo y otra con un abono, ambas por la misma cantidad. Asientos compuestos: intervienen dos o más cuentas en un lado y dos o más cuentas en el otro. La información que proporcionan los asientos incluye una serie de elementos: 1. El número de asiento. 2. Una breve descripción del hecho contable. 3. La fecha del hecho contable. 4. Las rayas horizontales que separan un hecho contable de otro. Los asientos se pueden clasificar, por su contenido, en: Asiento de constitución: al fundarse una empresa o sociedad. Asiento de apertura: al iniciarse un ejercicio económico. Asientos de gestión: registran las operaciones de la empresa. 4 https://www.boe.es/buscar/doc.php?id=BOE-A-1973-1012 5 https://www.boe.es/buscar/doc.php?id=BOE-A-1973-1012. 47 Asientos de periodificación: separan los ingresos y los gastos del período actual de los del período siguiente. Asientos de rectificación: para corregir errores. Asiento de regularización: dentro de éstos se incluyen los asientos de ajustes, y los que se efectúan para centralizar en la cuenta de Pérdidas y Ganancias las cuentas de los grupos 6 y 7. Asiento de cierre: para cerrar el libro diario de un ejercicio económico. Independientemente del tipo de asiento, siempre tiene que cumplirse que la suma de los cargos que recibe un asiento ha de ser igual a la de sus abonos, es decir, el asiento debe quedar cuadrado. En el ejemplo del punto 3.4: Debe Diario Haber 1‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 500 (216) Mobiliario Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ a (572) Bancos 500 2‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 24.000 (218) Elementos de transporte Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ a (523) Prov. Inmov a c/p 24.000 El libro diario puede tener varios formatos: Americano DEBE Nº CUENTAS Nº HABER Italiano Nº CUENTAS DEBE Vamos a ver un ejemplo 48 HABER Un empresario individual crea una empresa, y para ello ingresa 3.000€ en una cuenta bancaria. Americano DEBE Nº 3.000 CUENTAS 572 Banco Nº a Capital HABER 102 3.000 Por la constitución de la empresa Italiano Nº CUENTAS 572 Banco 102 Capital DEBE HABER 3.000 3.000 Por la constitución de la empresa 4.2. LIBRO MAYOR Es un libro principal no obligatorio según la legislación mercantil. No obstante, la información que recoge es imprescindible para la gestión de la empresa ya que recoge la situación de cada elemento patrimonial. Se denomina así por ser el más extenso, ya que destina un folio entero a cada cuenta. En él se anota cada cuenta que va apareciendo en los registros contables de la empresa, así como los movimientos que ésta tiene y el número de asiento de procedencia. Es un libro muy importante para el contable, pues la información que nos facilita sería muy difícil de obtener del Libro Diario. En la práctica se suelen representar las cuentas, de forma esquemática, mediante una ( T ), para cada una. Continuando con el ejemplo anterior, procedemos a hacer en el Libro Mayor, las anotaciones que originan los asientos contabilizados en el Libro Diario: 49 Mobiliario (1) 500 Bancos (1) 500 Elem. Transporte (2) 24.000 Proveed inmov a c/p (2) 24.000 4.3. LIBRO DE INVENTARIOS Y CUENTAS ANUALES 6 Es un libro principal y obligatorio. Se abrirá con el balance inicial detallado de la empresa (inventario). Al menos trimestralmente se realizarán los balances de comprobación, para comprobar la correcta trascripción de datos entre el mayor y el diario. Se transcribirán también el inventario de cierre de ejercicio y las cuentas anuales (art. 28 del C. de C.). Las cuentas anuales son: BALANCE: En el balance patrimonio neto, pasivo y activo figuran de forma separada. El activo comprenderá con la debida separación el activo no corriente o fijo y el activo corriente o circulante. En el pasivo se diferenciarán con la debida separación el pasivo no corriente o fijo y el pasivo circulante o corriente. En el patrimonio neto se diferenciarán, al menos, los fondos propios de las restantes partidas que lo integran. 6 https://www.boe.es/buscar/doc.php?id=BOE-A-2007-19966 50 CUENTA DE PÉRDIDAS Y GANANCIAS: La cuenta de pérdidas y ganancias recoge el resultado del ejercicio, diferenciando los gastos y los ingresos que se atribuyen al mismo, y diferenciando los resultados de explotación, de los que no lo sean. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO: El estado que muestra los cambios en el patrimonio neto consta de dos partes. La primera parte recoge los ingresos y gastos que ha generado la actividad de la empresa durante el ejercicio, diferenciando entre los reconocidos en la cuenta de pérdidas y ganancias y los registrados directamente en el patrimonio neto. La segunda contiene todos los movimientos habidos en el patrimonio neto, incluidos los procedentes de transacciones realizadas con los socios o propietarios de la empresa cuando actúen como tales. También se informa de los ajustes que se hacen al patrimonio neto debido a correcciones de errores y cambios en criterios contables. ESTADO DE FLUJOS DE EFECTIVO: El estado de flujos de efectivo pone de manifiesto, debidamente ordenados y agrupados por categorías o tipos de actividades, los cobros y los pagos realizados por la empresa, con el fin de informar acerca de los movimientos de efectivo producidos en el ejercicio. MEMORIA: La memoria completará, ampliará y comentará la información contenida en los otros documentos que integran las cuentas anuales. El balance de comprobación tiene dos finalidades: Una finalidad puramente técnica: ver si han existido errores al escribir en el Mayor las mismas cantidades que aparecen el Diario. Incluso, si han existido errores en el propio Mayor al calcular el saldo de una cuenta. Por eso, a veces se le denomina Balance de comprobación. Otra finalidad informativa: ofrecer una síntesis del Mayor, con todo lo que eso puede significar. Desde luego hasta que no se haya terminado el proceso contable, no tendremos una representación ajustada de la situación patrimonial. Sin embargo, un Balance de Sumas y Saldos tiene un destacado valor informativo. Se hace según el rayado que se muestra en el ejemplo siguiente: CUENTAS SUMAS DEBE SALDOS HABER DEUDOR ACREED. Si continuamos con el ejemplo anterior: 51 CUENTAS SUMAS DEBE Bancos Mobiliario Elem transporte SALDOS HABER DEUDOR ACREED. 500 500 500 24.000 Proveed inmov a c/p 500 24.000 24.000 24.000 El Balance de comprobación de sumas y saldos no detecta errores de concepto. Sin embargo, si detectará errores cuantitativos al traspasar las cuentas del Diario al libro Mayor. 4.4. GASTOS E INGRESOS Hasta ahora hemos trabajado con cuentas de Activo, Pasivo y Neto que nos sirven para reflejar la composición del patrimonio empresarial y sus variaciones a lo largo del ejercicio económico. Las “cuentas de gestión” recogen los gastos e ingresos que la empresa tiene a lo largo del ejercicio económico y que inciden en el Patrimonio neto de la empresa influyendo, de manera directa, en el resultado de la misma. CUENTAS DE INGRESOS La empresa, en el ejercicio de su actividad, presta servicios y bienes al exterior. A cambio de ellos, percibe dinero o nacen derechos de cobro a su favor, que hará efectivos en las fechas estipuladas. Cuando se obtiene un ingreso, existe una doble circulación económica, de una parte entrará dinero en la empresa, y de otra, como contrapartida, saldrá la prestación de un servicio o la entrega de un bien. Debemos tener en cuenta que es distinto un ingreso de una ganancia pura, pues cuando se trata de un ingreso existe una entrega de bienes y servicios a cambio del dinero que se recibe y, cuando se trata de ganancias lo que se produce es un aumento del Neto. Así si un tío del dueño de la empresa decide donar 1.000€ a la misma se trata de una ganancia pero si el inquilino del local que la empresa tiene arrendado ingresa la mensualidad del mismo, se trata de un ingreso. También es importante diferenciar los ingresos de los cobros, pues ambas cuestiones pueden estar distanciadas en el tiempo. De tal forma que cuando una empresa que se dedica a la compra-venta de electrodomésticos vende uno apla- 52 zando el cobro durante un mes, en la fecha de venta se produce el ingreso pero el cobro no se efectuará hasta finales del mes. La aparición de un ingreso y sus sucesivos aumentos, los anotaremos en la parte derecha de la cuenta HABER. En su izquierda, DEBE, se anota su traslado al resultado del ejercicio. Por tanto las cuentas de ingresos tendrán siempre saldo acreedor o cero. ALGUNAS CUENTAS DE INGRESOS Las cuentas que a continuación se detallan se refieren a ingresos obtenidos por la empresa, distintos de aquellos que pudieran constituir su actividad básica. Se anotarán en el HABER y sus contrapartidas serán: “Bancos C/C vista”: Si nos pagan mediante cheque o transferencia. “Caja”: Si nos pagan con dinero efectivo. “Deudores”: Cuando quien percibe el servicio lo deja a deber. “Deudores, efectos comerciales a cobrar”: el mismo caso anterior pero cuando quien dejó a deber el servicio firma una letra de cambio por su deuda a) Ingresos por comisiones: Servicios de mediación realizados de manera accidental. b) Ingresos por servicios al personal: Ingresos por servicios varios, tales como economatos, comedores, transportes, viviendas, etc. facilitados por la empresa a su personal. c) Ingresos por servicios diversos: Los originados por la prestación eventual de ciertos servicios a otras empresas o particulares, como transporte reparaciones, asesorías, informes, etc. d) Otros ingresos financieros: Los de naturaleza financiera, por ejemplo los procedentes de depósitos bancarios en cuentas corrientes a la vista y a plazo fijo. e) Ingresos de la propiedad industrial cedida en explotación: cantidades que se perciben por el alquiler de la propiedad industrial (marcas, patentes y procesos productivos). f) Ingresos por arrendamiento: Los devengados por el alquiler de bienes muebles o inmuebles. 53 CUENTAS DE GASTOS A cualquier empresa, industrial, comercial o de prestación de servicios, para funcionar normalmente, le resulta ineludible adquirir ciertos bienes y servicios como son: mano de obra, energía eléctrica, teléfono, etc. La empresa realiza un gasto cuando obtiene una contraprestación real del exterior, es decir, cuando percibe alguno de estos bienes o servicios. Así, incurre en un gasto cuando disfruta de la mano de obra de sus trabajadores, cuando utiliza el suministro eléctrico, etc. En torno al gasto, también se inicia una doble circulación económica, de un lado, sale dinero, y como contrapartida, se recibe en su momento algo real, una contraprestación en bienes y/o servicios. Hay que dejar claro, que un gasto es distinto de una pérdida, pues cuando hay gasto, se da una contraprestación, es decir, existe una contrapartida real, sin embargo cuando hay pérdida no existe contrapartida, sino una disminución del Neto. Así, si la empresa fuera objeto de un robo, sí estaríamos hablando de “pérdida” o cuando hay uno de los vehículos tiene un accidente,…. Al igual que en el caso de los ingresos-cobros, también debemos diferenciar entre gastos y pagos. De manera que, la empresa de compra-venta de electrodomésticos del ejemplo anterior, cuando compra una partida de tostadoras a pagar mediante letras, ha incurrido en un gasto por la compra de mercancía pero el pago se producirá cuando venza la letra aceptada. La aparición de un gasto y sus sucesivos aumentos, los anotaremos en la parte izquierda de la cuenta HABER. En su derecha, HABER, se anota su traslado al resultado del ejercicio. Por tanto las cuentas de gastos tendrán siempre saldo deudor o cero. ALGUNAS CUENTAS DE GASTOS CUENTAS RELACIONADAS CON LOS SERVICIOS EXTERIORES: son cuentas que se refieren a servicios de diversa naturaleza que la empresa ha adquirido a otros. Las contrapartidas de este grupo de cuentas son: 54 “Caja” ó “Bancos C/C vista”, cuando se paga el servicio en efectivo, cheque o transferencia. “Acreedores por prestación de servicios”, si se deja a deber el servicio prestado “Acreedores, efectos comerciales a pagar”, si se aceptan letras por la deuda originada por la obtención del servicio. a) Arrendamientos y cánones: Alquiler de bienes muebles e inmuebles. b) Primas de seguros: Pólizas de seguros de la empresa. c) Reparaciones y conservación: Los de sostenimiento de los bienes del inmovilizado d) Publicidad propaganda y relaciones públicas: Importes satisfechos por los conceptos indicados en la denominación de la cuenta. e) Transportes: Del Inmovilizado o de las existencias a cargo de la empresa, cuando no se incluya en el precio de adquisición, y realizado por terceros. f) Suministros: Electricidad y cualquier otro abastecimiento que no tuviera la cualidad de almacenables: electricidad, agua, gas, etc. g) Servicios de profesionales independientes: Honorarios de economistas, abogados, arquitectos, comisiones, etc. h) Otros servicios: Los no comprendidos en las cuentas anteriores. En esta cuenta se contabilizarán, entre otros: los gastos de viaje del personal de la empresa, teléfono, gastos de limpieza, etc. i) Servicios bancarios y similares: Comisiones por servicios de cobros de recibos y efectos, transferencias, giros y otras órdenes de pagos: nóminas, traspasos de cuentas, etc. No se incluyen gastos de carácter financiero. j) Intereses de deudas: Intereses de los préstamos y otras deudas semejantes. k) Otros gastos financieros: Los que teniendo esta naturaleza no figuran en la cuenta anterior, por ejemplo costes de transacciones y comisiones con entidades financieras. 55 l) Sueldos y salarios: Remuneraciones fijas y eventuales al personal de la empresa. m) Seguridad Social a cargo de la empresa: Cuotas de empresa a favor de los Organismos de la Seguridad Social por las diversas prestaciones que éstos realizan. n) Indemnizaciones: Cantidades que se entregan al personal de la empresa por despidos, jubilaciones anticipadas, etc. o) Otros gastos sociales: Subvenciones a economatos y comedores, formación profesional, becas para estudios, etc. Vamos a ver un ejemplo 1. La empresa tiene alquilado un local que utiliza como almacén por el que ha pagado este mes 800€. Debe Diario 1‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ Haber Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 800 Arrendamientos y cánones a Caja, euros 800 2. Paga con cheque la reparación del vehículo de reparto de la empresa que ascendió a 300€. Debe Diario 2‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 300 Reparaciones y conservación Haber Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ a Bancos c/c 300 3. Por la inserción de un anuncio en un periódico nos pasan factura de 200€ que dejamos a deber. Debe Diario 3‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 200 Publicidad, propaganda y RRPP 56 Haber Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ Acreed. Por a prest servicios 200 4. Pagamos por banco el recibo que hemos recibido de electricidad que asciende a 280€. Debe Diario 4‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 280 Suministros Haber Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ a Bancos c/c 280 5. Cobramos por caja 1.200€ correspondientes al alquiler de una oficina de nuestra propiedad que utiliza otra empresa. Debe Diario 5‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 1.200 Bancos Haber Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ a Ingr por arrendamientos 1.200 6. Hacemos un servicio de transporte eventual a una empresa vecina y le pasamos factura de 350€ que nos deja a deber. Debe Diario 6‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 350 Deudores Haber Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ a Ingr por servicios diversos 350 7. El banco nos abona en cuenta 100€ por los intereses de nuestra c/c. Debe Diario 7‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 100 Bancos Haber Fecha ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ Otros ing finan‐ a cieros 100 A través de la Contabilidad, pretendemos ver si se han obtenido ganancias o pérdidas con nuestra actividad y a cuánto han ascendido. Para calcular ese resultado, comparamos gastos e ingresos, de forma que si los ingresos conseguidos son mayores que los gastos en que se ha incurrido para poderlos obtener habrán existido ganancias, es decir, resultados positivos o beneficios. Por el contrario, si los ingresos conseguidos son inferiores a los gastos, se habrán obtenido pérdidas o resultados negativos. Y si ambas magnitudes, ingresos y gastos, fueran iguales, la empresa no habrá tenido ni beneficios ni pérdidas. No debes confundir un gasto con un pago ni un ingreso con un cobro. Los cobros y pagos suponen entradas y salidas de efectivo que pueden producirse por conceptos diferentes a ingresos y gastos. 57 CONCLUSIONES En esta unidad hemos conocido un poco más de cerca la empresa, cuál es su Patrimonio y composición, clasificando los elementos más comunes y comprendiendo la importancia del equilibrio patrimonial. En segundo lugar hemos podido estudiar los diferentes tipos de hechos contables, qué es la cuenta y como funciona, los criterios de cargo y abono de las diferentes cuentas según sean de Activo, Pasivo, Ingreso o Gasto, y realizar anotaciones. Finalmente hemos aprendido a diferenciar los libros obligatorios de los voluntarios, cuál es la estructura y funcionamiento de los libros Diario y Mayor. 58 RECAPITULACIÓN En este apartado se ha tratado: La empresa. Patrimonio y composición. Equilibrio patrimonial. Hechos contables. La cuenta. Convenios de cargo y abono. Libros contables. 59 PROPUESTAS DE AMPLIACIÓN Algo muy interesante sería poder imaginar o conocer hechos contables para ver cómo podríamos reflejarlos. En unidades posteriores profundizaremos y analizaremos más hechos 60 BIBLIOGRAFÍA Pedro J. Rayo Álvarez & M. Carmen Cuesta Brasero&Angel M. Ayensa Esparza & Joan Antoni Roncal Rorrego. (2013). Proceso Integral de la Actividad Comercial. Madrid: McGraw Hill. José Rey Pombo. (2015). Proceso Integral de la Actividad Comercial. Madrid: Paraninfo. Raúl López & Eugenio Tamayo. (2012). Proceso Integral de la Actividad Comercial. Madrid: Editex. 61