tesis Matriz-de-Operacionalizacion-de-Variables plan de negocio

Anuncio

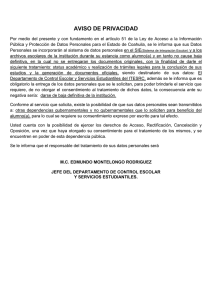

MATRIZ DE OPERACIONALIZACION DE VARIABLES Normas internacionales de auditoria para pymes y su incidencia en calidad de auditoría financiera, en la provincia de Huancayo_2017 VARIABLES CONCPETUALIZACIÓN DIMENSIONES CONCEPTUALIZACION INDICADORES FINALIDAD AUDITORIA TRIBUTARIA La auditoría de una pyme es un NORMAS INTERNACIO NALES proceso de verificación y revisión de AUDITORIA las cuentas anuales de la empresa PARA pymes . PYMES AUDITORIA CONTABLE AUDITORIA INFORMATICA Determinar si dichas cuentas, reflejan o no la imagen fiel de la compañía a una determinada fecha. Se informa para como salvaguarda el patrimonio de la empresa Conoce sobre su manejo de patrimonio Identifica de cómo detectar fraudes y mal manejo Es un procedimiento, basado en la normativa legal y administrativa vigente, destinado a fiscalizar el correcto cumplimiento de la obligación tributaria de los contribuyentes, Detectar oportunamente quienes no cumplen con sus obligaciones tributarias. Es el proceso de examinar toda la situación financiera de una empresa, haciendo énfasis en asegurar el cumplimiento de todas las normas vigentes de presentación de informes pertinentes y promoviendo las políticas adecuadas de manejo efectivo y los controles internos requeridos Es el proceso de recoger, agrupar y evaluar evidencias para determinar si un sistema informatizado salvaguarda los activos, mantiene la integridad de los datos, lleva a cabo eficazmente los fines de la organización y utiliza eficientemente los recurso ITEMS Conoce sobre Fiscalización del Impuesto a la Renta – Deducción de Gastos Identificas la Fiscalización del Impuesto a la Renta – Ingresos Determinación sobre Base Cierta y Presunta e Incremento Patrimonial no Justificado Se informa sobre emisión de comprobantes de pago de las ventas de día conoce de cómo Proteger adecuadamente a los activos. Se informa para Brindarles información para la toma de decisiones. Identifica Facilitar el logro de una gestión eficiente Conoce Control de integridad de registros Identifica Síntomas de descoordinación y desorganización Se informa sobre las Control de validación de errores ¿se informa de qué manera Ud. vela por su patrimonio? ¿conoce qué medidas tomas para mantener el patrimonio en un punto CRICIMIENTO? Identifica Ud. como lleva registros de tus actividades económicos del día ? ¿conoce Ud. sobre sus pagos e impuestos? cada que tiempo determinas tus pagos de impuestos de tus actividades económicas? Se informa mayormente monto de cuanto emites mayormente el tus comprobantes ? ¿conoce de como Tomar decisiones sobre su empresa antes de consultar a su contador? ¿El personal cumple adecuadamente con su política de la empresa? Su contador y/o asesor le brinda oportunamente la información sobre la entidad? ¿Conoce maneja algún indicador que sirve para tomar decisiones sobre costos, gastos? Trabaja ordenada y organizadamente con los personales? HECHOS CONTABLES INCIDENCIA DE AUDITORÍA FINANCIERA Propósito de auditor de los estados financieros cuando repercute (incide) el grado de confianza de los usuarios de los estados financieros Cuando las NIA impones responsabilidad a la administración y a los encargado del gobierno corporativos PAGOS DE IMPUESTOS Auditoría Financiera constituye una herramienta muy importante para la validación de los Estados Financieros a nivel empresarial atreves e los asientos contables fortaleciendo la gestión de la organización e influyendo en el desarrollo de las empresas Obligatorio cuando la auditoria tributaria Se efectúa a requerimiento de la entidad Fiscalizadora (sunat) Se efectúa al auditoria tributaria toda las partidas con incidencia tributaria k forman parte de hechos económicos y la ganancia y perdida de una empresa con la finalidad de determinar si se a cumplió en forma correcta con las obligaciones tributaria de un determinado periodo AUDITAR LOS INVENTARIOS CONTROL INTERNO Examina el riesgo inherente y fraude activo circulante expuesto a grandes errores y fraudes Tiene incidencia directa en coste de venta de utilidad durante el periodo del año La identificación y evaluación de inventario puede ser compleja Como tener conocimiento del cliente etc. Este tipo de auditoria se realiza cuando se presentan Novedades en el área de sistemas de cual repercute en alguno de los recursos informáticos ya sea en el personal o usuarios , en el equipo de cómputo mediante un rastreo . Conoce manejo incorrecto de los ordenadores de la empresa (usos indebidos, almacenamiento de archivos ajenos al negocio. Informa ausencia de medidas de seguridad preventivas Identifica permanentes confusiones en registros de hechos económicos Conoce determinación de la Conoce determinación de la obligación tributaria e infracciones tributarias multas e intereses moratorios. ¿Conoce cierre temporada? se informa sobre la finalización de una empresa? sabe cómo salvaguardar sus activos? ¿Identifica confiabilidad de la información contable? Se informa constantemente como promover la eficiencia operativa Proteger adecuadamente a los activos? obligación tributaria ? Conoce cierre temporada se informa finalización de empresa Se informa como salvaguardar sus activos Identifica la confiabilidad de la información contable Se informa de cómo promover la eficiencia operativa Proteger adecuadamente a los activos Conoce Problemas Administrativos, Operativos. Identifica Descentralización y delegación de tareas. Se informa las Imposibilidad atender directamente los problemas. VARIABLE INTERVIENIENTE (Z) Conoce manejo incorrecto de los ordenadores de la empresa (usos indebidos, almacenamiento de archivos ajenos al negocio.? ¿Les Informa ausencia de medidas de seguridad preventivas? ¿Identifica permanentes confusiones en registros de hechos económicos? ¿Conoce Problemas Administrativos, Operativos? ¿Identifica Descentralización y delegación de tareas? Se informa Imposibilidad de cómo atender directamente los problemas?