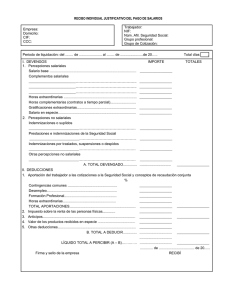

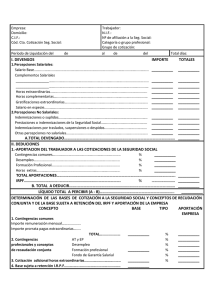

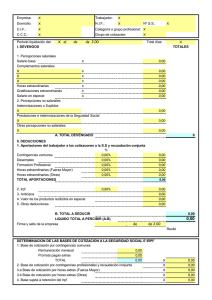

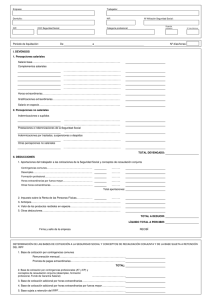

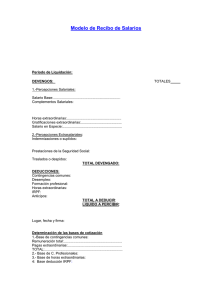

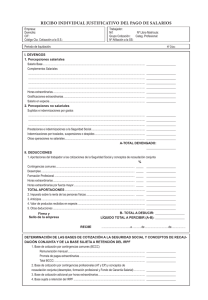

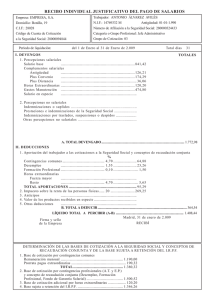

Un administrativo de una entidad bancaria con un contrato indefinido a tiempo completo, tiene reconocidas las siguientes retribuciones: Salario base: 1.200 €/mes, Antigüedad: 100 €/mes, plus de transporte: 60 euros €/mes. También tiene derecho a dos pagas extraordinarias de salario base más antigüedad cada una de ellas que se perciben el 30 de junio y el 31 de diciembre. Tiene un tipo de IRPF del 8 %. La tarifa de AT e IMS es de un 0,65 y 0,35, respectivamente. Elaborar el recibo de salario del mes de noviembre. RECIBO INDIVIDUAL JUSTIFICATIVO DEL PAGO DE SALARIOS Trabajador: NIF: Núm. Afil. Seguridad Social: Grupo profesional: Grupo de Cotización: Empresa: Domicilio: CIF: CCC: Periodo de liquidación: del ….1...... de …11…....... al .30...... de ....11......de I. DEVENGOS IMPORTE 1. Percepciones salariales Total días 2020 30 TOTALES Salario base .................................................................................................... Complementos salariales __________500__________ ____Antigüedad_________________________............................................................... 33.33____ Plus de transporte________________ 20 _____________________________........................................................................... ____________________ _____________________________........................................................................... ____________80________ Horas extraordinarias fuerza mayor..................................................... _____________60______ Horas extraordinarias .......................................................................... ____________________ Horas complementarias (contratos a tiempo parcial).......................... Gratificaciones extraordinarias............................................................ ____________266.67________ Salario en especie............................................................................... ____________50______ 693.33 2. Percepciones no salariales Indemnizaciones o suplidos _______________________________...................................................................... _________80_________ Prestaciones e indemnizaciones de la Seguridad Social _______________________________...................................................................... _________665.04________ Indemnizaciones por traslados, suspensiones o despidos _______________________________...................................................................... ____________________ Otras percepciones no salariales _______________________________...................................................................... __________________ A. TOTAL DEVENGADO.............. ................................ __________1488.37_________ I. DEDUCCIONES 1. Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta % Contingencias comunes .................. ................4,70................ __________74,10__________ Desempleo........................................ ................1,55............... ___________24,44_________ Formación Profesional...................... ................0,10............... _____________1,58_______ Horas extraordinarias....................... ............................... ____________________ TOTAL APORTACIONES................. ____________________ .................................................. _________100,12___________ 2. Impuesto sobre la renta de las personas físicas ……....8,00..... ___________108.80_________ 3. Anticipos.............................................................................................. ____________________ ____________________ 4. Valor de los productos recibidos en especie ...................................... _______________ 5. Otras deducciones............................................................................... ____________________ B. TOTAL A DEDUCIR.............. ................................. ________208,92____________ ................................. LÍQUIDO TOTAL A PERCIBIR (A – B)…………. ................................. _________1.151,08 ___________ ............. de .................................... de 20...... RECIBÍ Firma y sello de la empresa DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA APORTACIÓN CONCEPTO BASE TIPO EMPRESA 1. Contingencias comunes Importe remuneración mensual............................. ________1576,67____________ Importe prorrata pagas extraordinarias.................. ____________________ TOTAL..................... ______1576,67_______ __23,60____ _____372,09_________ 2. Contingencias profesionales y conceptos de recaudación conjunta _____1576,67_________ AT y EP............................. Desempleo......................... Formación Profesional....... Fondo Garantía Salarial..... 3. ___1,0 __15,77_________ ___5,50___ __86,72_______ ___0,60 ___9,46__ ____0,20 __3,15_______ Cotización adicional horas extraordinarias fuerza mayor Cotización adicional horas extraordinarias……………… ______ ______ _____________ _____________ __487,19______ 4. _________________________ Base sujeta a retención del IRPF...............1360,00....... Total coste laboral empresa: 1.360 + 487,19 = 1.847,19 € TIPOS DE COTIZACIÓN (%) CONTINGENCIAS EMPRESA TRABAJADORES TOTAL Comunes 23,60 4,70 28,30 Horas Extraordinarias Fuerza Mayor 12,00 2,00 14,00 Resto Horas Extraordinarias 23,60 4,70 28,30 DESEMPLEO EMPRESA TRABAJADORES TOTAL Tipo General 5,50 1,55 7,05 Contrato duración determinada Tiempo Completo 6,70 1,60 8,30 Contrato duración determinada Tiempo Parcial 6,70 1,60 8,30 EMPRESA FOGASA TRABAJADORES 0,20 FORMACIÓN PROFESIONAL TOTAL 0,20 EMPRESA TRABAJADORES TOTAL 0,60 0,10 0,70 TOPES COTIZACIÓN DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES MÁXIMO MÍNIMO 4.070,10 1.466,40 / 1.215,90 /1.057,80 / 1.050,00