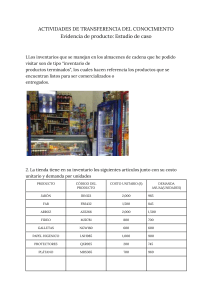

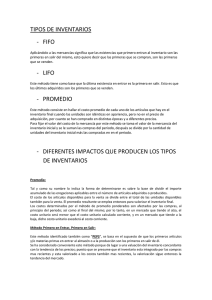

lOMoAR cPSD| 12758237 lOMoAR cPSD| 127 EVIDENCIA DE PRODUCTO Estudio de caso - Aplicación de métodos de valuación de Inventarios. La empresa Sman Watch presenta las siguientes operaciones comerciales durante un Periodo: Existencias Iniciales el 1 de enero: 500 unidades a un precio unitario de $14.600. El 16 de febrero hace un pedido al proveedor por 400 unidades a un precio unitario de $12.950. El 2 de marzo vende 600 unidades a un precio de $15.000. El 23 de marzo realiza una venta de 250 unidades a un precio unitario de $16.450. El 3 de abril compra a su proveedor 600 unidades a un precio unitario de $14.230. El 19 de abril recibe un pedido de 350 unidades a un precio unitario de $15.650. El 5 de mayo vende 170 unidades a un precio unitario de $16.570. Con la información anterior, determine los costos del inventario final a través del método PEPS, UEPS y costo promedio. Compare los resultados de los diferentes métodos aplicados y analice cuál de éstos representa mayor utilidad para la empresa. RESULTADO Método PEPS: Este método indica que los primeros artículos adquiridos, son los primeros que serán utilizados en la cadena de producción o dispuestos a la venta. Método UEPS: En este método, los últimos artículos adquiridos serán los primeros en utilizarse en la cadena de producción o disponibles para la venta. Método del costo promedio: En la aplicación de este método, inicialmente se determina el valor del inventario y el costo de los artículos vendidos o utilizados, mediante el cálculo del costo unitario promedio durante un periodo de tiempo fijo. El costo promedio será determinado de la siguiente manera: Costo promedio: costo total de los artículos / cantidad total de los artículos disponibles Tabla de método de primeras en entrar primeras en salir (PEPS) El procedimiento es el siguiente: se coloca el saldo inicial, que es 500 unidades a $14600 cada una. El 16 de febrero se efectúa una compra 400 unidades a $12950 cada una. Esta información se coloca en la columna de entradas y se pasa a la columna de saldo. El 2 de lOMoAR cPSD| 12758237 marzo se realiza una venta de 600 unidades. Entonces las primeras que entraron son las del inventario, que fueron 500 unidades a $14600 cada una. Como estas unidades no alcanzan, se toman 100 unidades de las compradas el 16 de febrero, aun costo $12950 cada una, completándose el total de unidades vendidas y quedando 300 unidades valorizadas al último costo, que es $12950. AI realizar todas las transacciones, en el inventario quedan 830 unidades a un costo $14230 480 unidades y 350 a $15650. El costo de ventas es la sumatoria de las salidas del periodo, las cuales ascendieron a $14.187.600. AI utilizar este método de evaluación de inventarios, se evidencia un efecto en los resultados financieros de la empresa, tanto por el monto del costo de las ventas como por el valor del inventario final. Bien sabemos que al sacar las unidades que se compraron primero, significa que en el inventario final quedan las últimas unidades compradas, y estas unidades por lo general se adquieren a un mayor costo. Ahora el costo de venta al ser determinado sacando las primeras unidades compradas, que por lo general fueron más económicas, se tiene un costo de venta relativamente más bajo, lo que significa que tendrá menor efecto sobre la utilidad, resultando como consecuencia que esta sea más elevada que si se utilizaran otros métodos de valuación de inventarios. Tabla método UEPS: Ultimas entrar primeras en salir El procedimiento es el siguiente: se coloca el saldo inicial, que es 500 unidades a $14600 cada una. El 16 de febrero se efectúa una compra de 400 unidades a $12950 cada una. El 2 de marzo se realiza una venta de 600 unidades. Entonces las últimas que entraron son las de la primera compra el 16 de febrero, que fueron lOMoAR cPSD| 12758237 400 unidades a $ 12950 cada una. Como están unidades no alcanzan, se toman 200 unidades que están en el inventario inicial, a un costo de $14.600 cada una, completándose el total de las unidades vendidas, quedando 300 unidades valorizadas al primer costo, que es de $14600 cada una. Esta acción se repite cada vez que hay una venta. Financieramente la utilización de este método implica un mayor valor del costo de venta debido a que es determinado con base a las ultimas unidades adquiridas que por lo general son más costosas. Llegando a una deducción que se puede decir que este método es utilizado por empresas en países don la inflación es alta, con el objetivo de reconocer tales incrementos en el Estado de resultados, ya que con el UEPS la utilidad resulta menor al tener unos costos de ventas más elevados, y otro efecto se ve en el Balance general al estar un tanto subvalorado por tener el inventario final con precios antiguos. Método del costo promedio El procedimiento es de la siguiente manera: se coloca el saldo inicial que es 500 unidades a $14.600 cada una. El 16 de febrero se efectúa una compra de 400 unidades a $12.950 cada una. Esta información se coloca en la columna de entradas sumando las unidades del inventario con las unidades de la compra, y los valores del saldo con los valores de la nueva compra. Para hallar el nuevo costo unitario promedio se divide el nuevo valor del saldo por el número total de unidades. Cada vez que se realice una compra habrá que hacer el mismo procedimiento. El 2 de marzo se realiza una venta de 600 unidades. Entonces, en la columna de salidas se coloca el número de unidades vendidas, en la columna de valor unitario se coloca el costo promedio calculado. El producto es el costo totalde las unidades vendidas. Para hallar el saldo se efectúan diferencias entre las unidades y valores totales del inventario con las unidades y valores totales de la lOMoAR cPSD| 12758237 venta, dando como resultado el valor de las unidades que quedaron después de la venta. El costo es el mismo al cual se vendieron las unidades. Cada vez que se realice una venta, habrá que hacer este procedimiento. En cuanto a este último método, sucede todo lo contrario al método PEPS, ya que al costear con base a las últimas compras que por regla general son más costosas, el costo de venta se elevara afectando la utilidad del ejercicio. Ahora bien, como se sacan las unidades de mayores costos, quiere decir que en el inventario final solo quedan unidades anteriores con un menor costo, por lo que el inventario final estará subvalorado, teniendo efecto sobre el Balance general y sobre el Estado de resultados.