Sector de seguros en España

Anuncio

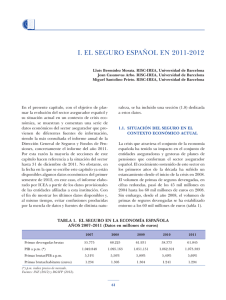

Gestión de la Empresa de Seguros Análisis del Sector Asegurador en España 2007 David Martín Sánchez Carmen Pascual Guijarro Virginia Sánchez Martín MERCADO ASEGURADOR ESPAÑOL Gran Madurez Proceso de modernización y altos crecimientos. Aspectos fundamentales de esta industria Desarrollando una fuerte concentración en el ámbito de compañías. Ligeramente superior al 50% en primas recaudadas. Son activos financieros en que ahorran las familias españolas: fondos de pensiones, los fondos de inversión y seguros. El ramo de Vida es el de mayor peso del sector, 42% en primas. Aspectos fundamentales de esta industria El negocio Vida a través del canal de distribución bancario. Aproximadamente el 80% del negocio Vida viene por los seguros individuales. El número de asegurados supera ya ampliamente los 30 millones. Las entidades Santander Seguros y VidaCaixa cerraron el 2007 como líderes destacados de primas y provisiones. El Seguro en el año 2007: primeros datos La debilidad del ahorro a largo plazo es una consecuencia de que la fiscalidad haya dejado de ser redistributiva en el tiempo. La competencia en el ramo de autos está beneficiando al consumidor. Los seguros patrimoniales han alcanzado su madurez. El seguro de salud está sometido a un crecimiento moderado. Fuente: Unespa (Avance de datos 2007) Y, ahora...¿Qué? Claves para un producto de Dependencia Impacto en los próximos años del envejecimiento de la población. Dificultades de financiación del cuidado de esa población. Ley39/2006 de Promoción de la Autonomía Personal y Atención a las Personas en Situación de Dependencia. La sensibilidad hacía el asunto por parte de las fuerzas políticas es escasa. Claves para un producto de Dependencia Las claves de los Seguros de Dependencia se encuentran en dos tipos: Vinculadas con el producto. Vinculadas a factores externos. Las claves vinculadas al producto de Seguro El objeto del seguro: definición de dependencia y los sistemas de evaluación de los asegurados. Las bases técnicas: elaboración de unas primas adecuadas al mercado al que se dirigen. La revalorización de las prestaciones: Una prestación que durará toda la vida del dependiente. La innovación como estrategia: las aseguradoras han de apostar por la innovación como principal arma competitiva, si el marco legislativo lo permite. Las claves vinculadas a factores externos El tratamiento fiscal: Mejorar el tratamiento fiscal si se tiene en cuenta su objeto. La concienciación de la ciudadanía: Informar de los problemas y las consecuencias económicas como sociales. Somos el tercer país mas envejecido del mundo, pero el que peor se prepara para la jubilación en comparación con nuestros vecinos europeos. Un mensaje comercial positivo: El mensaje haga más énfasis en las soluciones que en los problemas que conlleva la dependencia. Seguros Multirriesgo Presentan un perfil muy cercano al de los seguros de automóvil. Ha alcanzado un punto de madurez. Primas de los seguros multirriesgo 2007 de 5.458 millones de Euros, un 7,9% más que el año anterior. Están a la vanguardia europea. Está muy vinculado a la evolución del mercado de la vivienda. Seguros Multirriesgo Mercado ya desarrollado y maduro: Ventajas competitivas en las nuevas tecnologías. Avanzar en conocer la calidad percibida por el cliente. Comunicar las ventajas de los productos y servicios ofrecidos. Seguro de Vida Hasta hoy Mañana Menos Riesgos Más riesgos Más oportunidades Seguro de Vida Hasta ahora: Entorno en crecimiento Aprovechan Oportunidades Mercado Fiscalidad Regulación Transparencia Seguro de Vida Un entorno menos favorable se hace necesario generar un nuevo modelo de negocio, basado en nuevos motores de crecimiento. Se apuesta por: Mejor entendimiento con el cliente. Calidad en servicios. Innovación en los productos de ahorro. Seguro de Automóviles Predominio auto sobre vida. Matriculación, incrementos en el 2004, años posteriores en descenso. En julio de 2006, carnet por puntos. Mayores ventas en marzo. 2008, descenso de matriculaciones. Seguro de Automóviles Canales de Distribución: Agentes Corredores Telefónico Seguro de Automóviles Oportunidades Márgenes elevados Código Penal Disminución Accidentalidad Amenazas Escaso crecimiento parque automóviles Agotamiento accidentalidad Deseo de crecimiento por parte de las compañías Perspectivas económicas y financieras Entorno Global Crisis Crediticia Causas: Insolvencia hipotecas Débiles devaluaciones de riesgo Problemas financiero de los bancos Perspectivas económicas y financieras Entorno Global Aumento PIB global Desequilibrios entre países desarrollados y economías avanzadas Mejor año 2004 Materias Primas continuo ascenso Perspectivas económicas y financieras Economía EEUU Descenso del PIB Aumento de viviendas hasta 2005, descenso en el 2007 Inflación elevada, se prevee una reducción para el 2008 Perspectivas económicas y financieras Economía Española Aumento del PIB Inflación inestable Ahorro constante desde el 2000 Aumento del endeudamiento Perspectivas económicas y financieras Conclusiones Impacto economía real Contagio parcial España tendrá menos crecimiento pero mayor Desaceleración en 2009 Cambio negocio bancario Perspectivas del Seguro y de la Economía para el año 2008 Tecnología EJE FUNDAMENTAL Escalabilidad y nuevos servicios Estudios • Estructura la información • Codifica información Dimensión: tamaño, canal Objeto: crecimiento, rentabilidad Formación Plataforma e-harning Jornadas y reuniones Asistencia presencial Video-conferencia Base comunicación Accesibilidad Elemento clave Perspectivas del Seguro y de la Economía para el año 2008 ELEMENTO CLAVE Comunicación y accesibilidad ante entidades Renovación ICEA Contenidos linea servicios Acceso a datos Visión y estrategia Clientes Financiero Procesos Aprendizajes Perspectivas del Seguro y de la Economía para el año 2008 NUEVAS LÍNEAS DE SERVICIO Estudios Nuevos métodos Proyecto corporativo Prácticas en control y gestión riesgo Premios a la innovación Proyectos • desarrollo previsiones sociales • análisis tarificación autos Formación Facilita extensión a otros mercados Nuevos cursos Adaptación ley Mediación Perspectivas del Seguro y de la Economía para el año 2008 Consultoría Análisis de: Cartera clientes Planes pensiones Servicio Direccion Foro ICEA Seguro de Salud DISTRIBUCIÓN DEL SECTOR Salud crece 9,6% Autos, multirriesgo y no vida crecen 1% Vida crece 2,1% Seguro de Salud La industria aseguradora es el “partner idóneo” para colaborar con el sector público en la gestión sanitaria. El seguro ofrece garantías adicionales: principalmente, su solvencia, y su especialización en la gestión del riesgo. El mensaje que Enrique de Porres, consejero delegado de ASISA: “Sólo la colaboración con la Administración permitirá crecimientos importantes del sector” Seguro de Salud Ranking Seguros Salud 2006 Puesto según primas Entidades Primas (millones de Euros) Cuota de mercado Cuota de mercado acumulada 1 Adeslas 989,18 20,1% 20,1% 2 Sanitas 806,02 16,38% 36,5% 3 Asisa 665,77 13,53% 50,0% 4 Mapfre 385,37 7,83% 57,8% 5 DKV 269,53 5,48% 63,3% 6 Caser 168,43 3,42% 66,7% Seguro de Salud El Seguro de Salud se beneficiará de algunos condicionantes favorables: La masificación de los servicios públicos, que se espera aliente la contratación de seguros privados. Los compromisos de control del déficit público, lo que ayudará a ampliar los márgenes de colaboración publico-privada. El aumento de la demanda de seguros colectivos, que va a ser el principal motor del sector a corto plazo. Seguro de Salud En contraposición, existen factores desfavorables para el ramo: La competencia comercial, lo que impulsa la prima a la baja. El incremento de los costes asistenciales . La falta de estímulos fiscales. El riesgo de “fagotización” del asegurador directo por el colectivo. Seguro de Salud Situación de los Seguros de Salud en cuanto a Retención de sus Clientes Seguro de Salud Rasgos distintivos del Seguro de Salud en España Características de la actividad: Prestación de servicios Especialización Infraestructura propia Rentabilidad reducida Mutualismo Experiencia sustitutivos Nuevos modelos Seguro de Salud Características de la oferta: Los productos principales son “alternativos” a la oferta pública Escasez de productos complementarios Excesiva dependencia del “modelo” sustitutivo Seguro de Salud Colaboración con el Sector Público: Aportan más de 1/3 de la actividad del sector Presentan un alto índice de fidelización Satisfacen las exigencias de calidad asistencial Acreditan la capacidad de respuesta del sector Contribuyen a mantener la oferta de provisión privada Penalizan la siniestralidad general