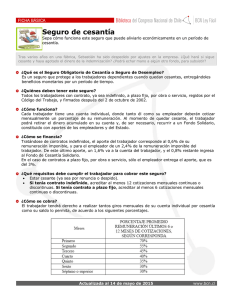

SEGURIDAD SOCIAL EN CHILE La Seguridad Social es un instrumento de justicia social. En Chile, en caso de vejez, desempleo, enfermedad, invalidez, accidentes del trabajo, maternidad o pérdida del sostén de familia, el Estado ha propiciado un conjunto de leyes, políticas, y medidas de protección social. A este conjunto se le llama Sistema Previsional, disponible para las personas que en las distintas etapas de su vida deban afrontar una contingencia que les impida generar ingresos. En este sentido lo que pretende es adelantarse o “pre ver” el futuro. Los componentes del actual Sistema de Previsional en Chile son: 1. Sistema de Pensiones, ante las contingencias de vejez, invalidez y muerte. 2. Sistema de Salud, ante las contingencias de enfermedad y el embarazo. 3. Seguro de Accidentes del Trabajo y Enfermedades Profesionales, ante la seguridad y salud en el trabajo. 4. Seguro de Cesantía, ante la contingencia de desempleo. 1. Sistema de Pensiones Las Administradoras de Fondos de Pensiones, AFP ¿Qué son las Administradoras de Fondos de Pensiones? Son las empresas que administran el Sistema de Pensiones, y cuyo objetivo es administrar los Fondos de Pensiones, y recaudar las cotizaciones previsionales. ¿Cómo funcionan? Administran el ahorro obligatorio y el voluntario mediante el sistema de Multifondos, por lo cual cobran una comisión cada vez que el trabajador (a) cotiza. Estructura del Sistema de Pensiones El Sistema de Pensiones en Chile está constituido por tres pilares básicos que, en forma complementaria, protegen a la población del país ante los siguientes eventos/contingencias : 1. Vejez 2. Discapacidad 3. Muerte Cotizaciones 2. Sistema de Salud ¿Cómo funciona el Sistema de Salud en Chile? El sistema de salud chileno está compuesto por un sistema mixto de atención integrado por el seguro público, que se denomina FONASA, que es el Fondo Nacional de Salud, y uno privado denominado ISAPRE, Instituciones de Salud Previsional. Es importante que lo conozcas, ya que eso te permitirá tomar decisiones de manera informada. FONASA Trabajadores dependientes e independientes y sus cargas familiares que deben cotizar el 7% de sus ingresos mensuales para Salud en este fondo. En FONASA existen 2 Modalidades de atención ISAPRES ¿Qué son las ISAPRES? Las ISAPRES son Instituciones de Salud Previsional Privadas, encargadas de financiar las prestaciones y beneficios de salud a las personas que cotizan el 7% o un monto superior convenido de sus ingresos mensuales para la salud. 3. Seguro de Accidentes del Trabajo y Enfermedades Profesionales El financiamiento del seguro del seguro se efectúa con una cotización de cargo del empleador. Las cotizaciones respectivas mensuales son las siguientes: • Un 0,95% de la remuneración imponible de cada trabajador, es la prima base del seguro. • Una cotización adicional diferenciada en función de la actividad o riesgo presunto de la entidad empleadora, de hasta un 3,4%, es la prima adicional según riesgo. 4. Seguro de Cesantía ¿Qué es el seguro de cesantía? Este Seguro es una protección económica en caso de desempleo. Cada trabajador se afilia automáticamente, y para cada afiliado se crea una Cuenta Individual de Cesantía (CIC), en la cual los recursos que se acumulan son de propiedad de cada trabajador. ¿Cómo funciona? Si el trabajador queda desempleado, con su cédula de identidad y el finiquito o documento que acredite la condición de cesante, se debe presentar en cualquiera de las sucursales de la AFC, donde se puede coordinar de la fecha y medio de pago. Para poder hacer uso del Seguro, el empleado con contrato indefinido debe tener 12 cotizaciones acreditadas desde la fecha de afiliación o desde la fecha del último giro registrado en su CIC. En caso de empleados con contrato a Plazo Fijo, la cantidad de cotizaciones acreditadas deben ser sólo seis. ¿De dónde se obtienen los recursos? El Seguro de Cesantía se obtiene a través de la remuneración imponible de cada trabajador, y corresponde al 3% de la renta imponible. Este porcentaje de desglosa en un 2,4% a cargo del empleador y el restante 0,6% lo aporta el empleado en caso de contrato indefinido. Si es contrato a plazo fijo el 3% corre por parte del empleador.