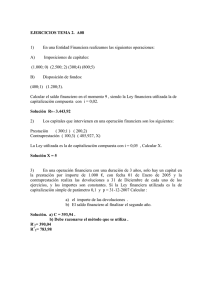

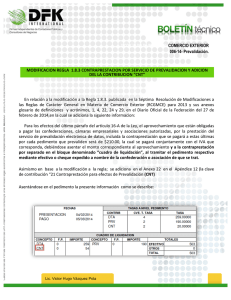

1- Costos del financiamiento del contrato? Son aquellos costos de intereses que incurre una empresa en relación con los financiamientos recibidos. Esto incluye la amortización del descuento o prima resultante de la emisión de obligaciones, la amortización de otros costos incurridos con relación a los tramites de los créditos y a las diferencias originadas en moneda extranjera relacionadas con los fondos tomados en préstamos. en tanto éstas se consideren como ajuste al costo de los intereses . 2-Procedimiento para contabilizar los costos de financiamiento del contrato: Existen diversos puntos de vista en cuanto al tratamiento contable apropiado para los costos de financiamiento. Algunos consideran que dichos costos forman parte del costo activo con que se identifican ya sea directa o indirectamente. Otros lo consideran como costos que se cargan a resultados sin importar la forma en que se utiliza el financiamiento. Los montos tan importantes de los costos de financiamientos en que incurren las empresas hacen que el tratamiento contable de dichos costos, sea un asunto de importancia en la preparación de los Estados Financieros. La capitalización de los costos de financiamiento normalmente comienzan cuando: Se está incurriendo en gastos relacionados con el activo Se están realizando actividades para acondicionar los activos para el uso que pretende dársele o para su venta o para inversiones en empresas, se encuentran en proceso actividades de preparación para el comienzo de las principales operaciones planeadas para la invertida. Se está incurriendo en costos de financiamiento. Una entidad contabilizará un contrato con un cliente que queda dentro del alcance de esta Norma solo cuando se cumplan todos los criterios siguientes: (a) las partes del contrato han aprobado el contrato (por escrito, oralmente o de acuerdo con otras prácticas tradicionales del negocio) y se comprometen a cumplir con sus respectivas obligaciones; (b) la entidad puede identificar los derechos de cada parte con respecto a los bienes o servicios a transferir; (c) la entidad puede identificar las condiciones de pago con respecto a los bienes o servicios a transferir; (d) el contrato tiene fundamento comercial (es decir, se espera que el riesgo, calendario o importe de los flujos de efectivo futuros de la entidad cambien como resultado del contrato); y (e) es probable que la entidad recaude la contraprestación a la que tendrá derecho a cambio de los bienes o servicios que se transferirán al cliente. Para evaluar si es probable la recaudación del importe de la contraprestación, una entidad considerará solo la capacidad del cliente y la intención que tenga de pagar esa contraprestación a su vencimiento. El importe de la contraprestación al que la entidad tendrá derecho puede ser menor que el precio establecido en el contrato si la contraprestación es variable, porque la entidad puede ofrecer al cliente una reducción de precio 3-Fiscalización de los costos de construcción: entre muchos puntos destacar algunos: 1-las empresas dedicadas a la construcción deben enviar el estimado del costo general de la obra. 2-cuando se trate de proyectos estatales, se podrá solicitar la exención de activos por el valor registrado por el constructor, al final del ejercicio, como avance recibido para fines de ejecución del proyecto. En este caso, deberá registrar el Proyecto, con el contrato que regula la construcción de la obra en la DGII. 3-Cuando las empresas constructoras contraten maestros constructores o ajusteros deberán retener del pago el 2% por concepto del Impuesto Sobre la Renta dispuesto en el Código Tributario. Cuando los ingenieros, arquitectos, agrimensores y otros de profesiones similares, estarán sujetos a la retención del ISR será del 10% del valor facturado. 4- Medición e información revelada en los costos de construcción En los estados financieros se debe revelar información sobre las políticas y métodos contables adoptados para los costos por intereses. Un deterioro de valor de un activo del contrato se medirá, presentará y revelará de la misma forma que un activo financiero. El objetivo al medir el progreso es representar el desempeño de una entidad al transferir el control de los bienes o servicios comprometidos con el cliente (es decir, la satisfacción de una obligación de desempeño de una entidad). Los métodos apropiados de medir el progreso incluyen métodos de producto y métodos de recursos. Los métodos de producto reconocen los ingresos de actividades ordinarias sobre la base de las mediciones directas del valor para el cliente de los bienes o servicios transferidos hasta la fecha en relación con los bienes o servicios pendientes comprometidos en el contrato. Los métodos de recursos reconocen los ingresos de actividades ordinarias sobre la base de los esfuerzos o recursos de la entidad para satisfacer la obligación de desempeño (por ejemplo, recursos consumidos, horas de mano de obra gastadas, costos incurridos, tiempo transcurrido u hora de maquinaria utilizada) en relación con los recursos totales esperados para satisfacer dicha obligación de desempeño. 5- que debe revelarse en los costos de construcción¿ El objetivo de los requerimientos de información a revelar es que una entidad revele información suficiente que permita a los usuarios de los estados financieros comprender la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias y flujos de efectivo que surgen de contratos con clientes. Con este fin una entidad revelará información cualitativa y cuantitativa sobre los siguientes aspectos: (a) sus contratos con clientes (b) los juicios significativos, y cambios en dichos juicios, realizados en aplicación de esta Norma a dichos contratos (c) los activos reconocidos por los costos para obtener o cumplir un contrato con un cliente. 6- conclusión: los contratos de construcción y peculiaridades para la contabilidad: En conclusión, la contabilización de los ingresos ordinarios procedentes de contratos con clientes, tienen una implicación significativo en los procesos contables, debido a las variaciones requeridas, los informes, el seguimiento, las mediciones y estipulaciones, así como la conformación misma del contrato inicial, para que todo quede correctamente contabilizado y fiscalizado. Es de mucho interés conocer con mas detalle, las normas que rigen esta área empresarial, ya que el desconocimiento puede afectar tanto a los empresarios como a los contadores a futuro.