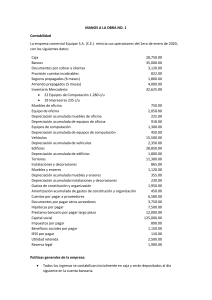

REGISTRO CONTABLE DE LOS ELEMENTOS DEL COSTO (SISTEMA DE COSTOS HISTORICOS) EJERCICIO 2. 1. La empresa LA PANDEMIA S.A. inicia operaciones de noviembre con los siguientes datos: CAJA $ 100,000 BANCOS 2’300,000 INVENTARIO DE MATERIA PRIMA 1’200,000 INVENTARIO DE ARTICULOS TERMINADOS 313,500 MAQUINARIA Y EQUIPO 1’200,000 EQUIPO DE TRANSPORTE 500,000 PROVEEDORES 950,000 ACREEDORES DIVERSOS 900,000 CAPITAL 2. Se compran 6000 unidades de materia prima por $3’000,000, el 40% de la compra se paga con transferencia bancaria y el resto se queda a deber. 3. De la compra anterior se trasladan 5,600 unidades de materia prima a la producción. 4. Se paga con transferencia bancaria a los obreros $2’500,000 de mano de obra directa. 5. Se cubrieron con un cheque por $970,000 los costos indirectos de fabricación; al finalizar el periodo se terminaron 6,000 unidades. 6. Se vendieron 6,200 unidades a $1,500 cada una, el 50% de la venta fue con un cheque y por el resto nos lo quedaron a deber. 7. Se pagaron con cheque gastos de venta por $250,000 y gastos de administración por 320,000. Nota: la tasa impositiva es del 30%