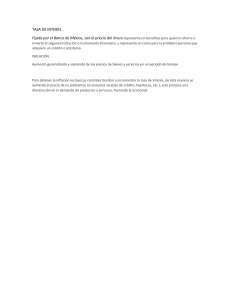

Interés compuesto Es un régimen de financiación o capitalización en el cual los intereses (a favor o en contra) se añaden al capital principal y lo incrementan, generando mayores intereses. El fenómeno de este régimen financiero es que el capital crece de modo exponencial. Fórmula para calcular el interés compuesto La fórmula es la siguiente: Cn = C0 (1 + i)n El interés compuesto hace referencia al interés que va aportando a lo largo de los años la rentabilidad de tu inversión inicial. Es decir, el rendimiento que está ofreciendo el interés de tu aportación al principio de la inversión y que te genera nuevos beneficios. Cuáles son sus características El capital inicial va creciendo en cada periodo porque se van sumando los intereses. La tasa de interés se aplica sobre un capital que va cambiando. Los intereses aumentan en cada periodo. La tasa de interés nominal es la rentabilidad obtenida en una operación financiera que se capitaliza de forma simple, es decir, teniendo en cuenta tan sólo el capital principal. La tasa de interés nominal (TIN) es el coste de oportunidad por no disponer del dinero. Bien sea para el cliente por su depósito bancario (rentabilidad); o para el banco por un préstamo (interés). Este coste de oportunidad se estipula en base a un porcentaje que, en función del plazo y del capital, reportará un beneficio sobre la cantidad inicial con capitalización simple. No incluye los gastos financieros ni las comisiones. Concepto de Tipo de Interés nominal (TIN) Tipo que se menciona usualmente en los contratos en los que se pacta el pago de intereses y se caracteriza porque en él no se descuenta la tasa de inflación (por oposición al tipo de interés real, en el que se resta la inflación). Cuando el periodo de tiempo previsto para el cálculo y liquidación de intereses coincide con la forma de expresión del tipo de interés se está utilizando un tipo de interés nominal. Para calcular cuál será el capital total resultante de una operación que se realiza con una tipo de interés nominal, se utiliza la siguiente expresión: Cn = C0 (1+n.i) INTERÉS EFECTIVO Es la tasa de interés que realmente se aplica en el período de capitalización sobre el capital, para calcular los intereses. Concepto El tipo de interés efectivo es la tasa que se utiliza para calcular el coste amortizado de un activo o pasivo financiero y de imputación del ingreso o gasto financiero durante un período determinado. Thank you for watching Es la tasa de interés real pagada por un pasivo financiero o recibida por un activo financiero en función de la frecuencia de la composición o el efecto de la inflación. Es diferente de la tasa de interés nominal que hace caso omiso de la capitalización y otros factores. El tipo de interés efectivo también es definido como la tasa de interés capitalizable una vez al año, que equivale a una tasa nominal i capitalizable m veces al año. Es el rendimiento que se obtiene al cabo de un año, debido a la capitalización de los intereses, es decir, que el tipo de interés efectivo refleja el efecto de la reinversión de los intereses. Tipo de interés real En finanzas, el tipo o tasa de interés real es la rentabilidad nominal de un activo descontando la pérdida de valor del dinero a causa de la inflación. Su valor aproximado puede obtenerse restando al tipo de interés nominal y la tasa de inflación.1 Pero solo si la tasa de inflación no es demasiado grande, el tipo de interés real será aproximadamente el tipo nominal menos la inflación; en caso contrario hay que tener en cuenta los tipos de interés y la inflación en cada período.2 El tipo de interés real es una de las variables macroeconómicas más importantes ya que influye decisivamente en las inversiones, la petición de créditos así como el consumo.1 El tipo de interés real para un inversor coincide con la rentabilidad que un inversor espera extraer de su inversión, aunque conviene recordar que diferentes tipos de inversiones tendrán diferentes intereses nominales y diferentes tasas de inflación esperada, por lo que para una economía no existe un único tipo de interés real, sino uno diferente para cada inversión. Así si en un caso concreto el banco ofrece un interés nominal del 5% por un depósito bancario, y la tasa esperada de inflación es del 2% el tipo de interés real esperado es de 3% (=5% -2%). Puesto que la tasa de inflación no se conoce de antemano, el tipo de interés real depende de la volatilidad financiera y por tanto esta incertidumbre sobre su valor comporta un riesgo tanto para el prestamista como para el tomador del préstamo. Interés que se calcula descontando la inflación, que produce la pérdida de valor del dinero. Recoge los factores de riesgo y compensación por el uso del dinero. Se calcula de forma aproximada ya que se obtiene restando la tasa de inflación (que no es definitiva) al tipo de interés nominal. Así, el inversor tiene una idea más ajustada a la realidad de la rentabilidad que puede esperar de su inversión