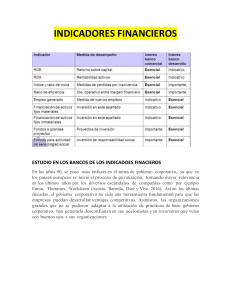

Caso: Accounting Fraud at WorldCom Ética y Gobierno Corporativo Grupo X: Claudia Hahme Vanessa Valencia Orlando Zegarra Juan Vallejo Henry Ilizarbe Introdución • Importante empresa de telecomunicaciones. • Inicia sus operaciones bajo el nombre de 'Servicios de Larga Distancia con Descuento' (LDDS). Bernard Ebbers ingresa al mercado de larga distancia con LDDS 1983 1984 Adquisición de Advanced Telecommunication Corp. Sulivian une LDDS Bernard Ebbers fue nombrado CEO 1985 1986 Ebbers adopta la estrategia de fusión y adquisición 1987 1988 1989 1990 1991 1992 Intento de adquirir Sprint pero negado por Departamento de Justicia de Estados Unidos Acquisition de MFS Communications Company, Inc. UNNET constituye la columna vertebral de Internet del mundo Adquisición de Metromedia Communications Corporation 1993 mayor competencia, sobrecapacidad, reducción de la demanda, e inicio de recesión económica y colapso de la burbuja de las puntocom LDDS cambia su nombre a WorldCom 1994 1995 WorldCom quiebra Adquisición de MCI, mayor adquisición en la historia, $42,000 millones 1996 1997 1998 1999 2000 Sulivian es despedido 2001 2002 Perfil Bernard J. Ebbers “Nuestro objetivo no es captar cuota de mercado o ser global. Nuestro objetivo es ser el número uno de valores en Wall Street” - EBBERS, CEO Antiguos puestos de trabajo • Única estrategia de crecimiento: Expansión (adquisición y fusión, alrededor de 60 empresas) • Liderazgo autoritario sin posibilidad de cuestionar • No toma en cuenta la opinión de los abogados • En contra de contar con políticas corporativas • Entrega de recompensas cuestionables • Sin experiencia tecnológica Frontera entre “gestionar las ganancias” y el “reporte fraudulento” Gestionar las ganancias Reporte fraudulento Estrategia para influir en la obtención de ganancias reportadas mediante el uso de métodos de contabilidad generalmente aceptados, como el aplazamiento o aceleración de transacciones de gastos o ingresos Un acto agresivo adoptado por los ejecutivos de una empresa que oculta intencionalmente información para maquillar la situación financiera de una empresa en beneficio propio Legal Ilegal Gestión de ingresos por lo general implica el aumento (o disminución) de los ingresos, utilidades o ganancias por cifras de participación a través de tácticas agresivas de prácticas contables dentro del ordenamiento legal Manipular la información financiera con omisiones y declaraciones erróneas y falsas con el fin de modificar drásticamente los estados financieros o el precio de las acciones de una empresa Práctica con el propósito de incrementar los beneficios, logrando el equilibrio de los ingresos y gastos Busca el obtención de beneficios personales, como por ejemplo repartición de utilidades y venta de acciones sobrevaloradas Ejecutar políticas permitidas que tiendan a lograr los objetivos deseados para satisfacer las proyecciones empresariales de los accionistas Inadecuado control interno ¿Por qué no se detectó a tiempo las acciones de los ejecutivos de WorldCom? Junta Directiva • No examinó los indicadores de rendimiento al detalle. • No cuestionaban la información de los estados financieros que se les proporcionaba. • No representaba una instancia independiente donde los empleados podían expresar sus preocupaciones. Auditoría Interna: • Alcance y poder limitado. • Limitado acceso a la información. • Realiza la auditoría operativa en vez de auditoría financiera. • La auditoría interna era supervisada por el CFO. Externa (Arthur Andersen) • Opinión sesgada ya que WorldCom era su mejor cliente. • Auditor externo desde 1990 hasta 2002. • Sin acceso al Libro Mayor computarizado de WorldCom. • Confió en los registros contables proporcionados por WorldCom • No fue muy incisivo en el análisis de la información financiera proporcionada por WorldCom. ¿Por qué no se detectó a tiempo las acciones de los ejecutivos de WorldCom? Finanzas Personales • Muchos altos ejecutivos, incluyendo Ebbers, tenían deudas y deseaban seguir manteniendo sus puestos de trabajo en la compañía. • La junta aprobó préstamos a Ebbers sin solicitar garantías ni consultar el destino de dichos fondos. Cultura corporativa • Los empleados estaban prohibidos de cuestionar a sus supervisores y se les indicaba las instrucciones que debían seguir. • Difícil manejo de las actividades financieras de la empresa debido a que muchos departamentos de la empresa se encuentran físicamente muy dispersos. • Manipulación de los incentivos a través de bonificaciones adicionales. • Inexistencia de políticas corporativas. Sistemas y procesos recomendados para la detección de fraudes Objetivo de los sistemas y procesos deben ser: prevención o detección rápida de acciones fraudulentas 1. Implementar Códigos de Gobierno Corporativo 2. Introducir medio para denunciar irregularidades 3. Adecuado Sistema de Control Interno Mecanismo para monitorear las acciones, políticas, y decisiones de la empresa Incentivar a los empleados a fin de reportar problemas en la empresa Independencia de la auditoría interna desde la gestión general Aumentar la transparencia y eficiencia en el desempeño de la empresa Mantener confidencialidad y premiar el acto en caso sea verdad Junta Directiva como una instancia activa, informada y reguladora Culpa de los auditores externos y el directorio ISA 200 requiere que una auditoría independiente sea diseñada para proporcionar una seguridad razonable en detectar los errores materiales (por mala interpretación u omisión) y el fraude en los estados financieros. AMBOS SON CULPABLES! • • • Arthur Anderson • Falta de escepticismo profesional (actitud más inquisidora y evaluación crítica). Suposición errónea que los reportes proporcionados por WorldCom eran correctos y válidos. Carece de objetividad: ignorado la calificación de WorldCom como un cliente de alto riesgo generado por el software de gestión de riesgos No informar o cuestionar la restricción de acceso a la información • • • Falta de una participación activa durante la reunión de la junta Aprobó de forma negligente el préstamo para Ebbers sin solicitar ningún tipo de garantía No han cumplido con sus obligaciones, es decir reuniones frecuentes para asegurar el correcto uso de los recursos financieros ¿Betty Vinson fue victima o villana? ¿Se le debió haber acusado de fraude? “La víctima se considera un individuo o grupo que ha sufrido como consecuencia de las acciones de otra persona o creencias, o como resultado de circunstancias desagradables” “La villana es alguien que daña deliberadamente a otras personas o viola la ley con el fin de obtener lo que quiere” 5 meses de cárcel y 5 meses de detención domiciliaria Fue victima y villana, correcto que se la haya acusado • Estaba seguro de que ella no hizo nada malo y no es responsable • Fue presionado por su supervisor • Tenía la responsabilidad como sostén de la familia Causalidad Ella era consciente de las consecuencias que tendrían sus actividades fraudulentas Conocimiento Ella sabía lo que estaba haciendo estaba mal, demuestra incomodidad Libre Albedrío Ella hizo lo malo por mantener su puesto laboral Reacción correcta de los empleados en una situación adversa • Los empleados deben considerar las consecuencias futuras de sus acciones y ante un potencial dilema ético, deben cumplir con el código de ética como una forma de directriz. • Un contador profesional debe cumplir con los siguientes principios: 1. Integridad 2. Objetividad 3. Competencia profesional 4. Debido cuidado, confidencialidad y conducta profesional • Los empleados podrán decidir por ellos mismos las acciones a seguir ante una situación poco ética y cuales serían sus consecuencias. • Después de haber sopesado los riesgos, también se debe tomar en cuenta si nuestras decisiones afectarán a otras personas y en qué medida los afectará. Los estándares de ética del CFA Mal Bien Conocimiento de las leyes Comunicación con los clientes Idoneidad Declaraciones falsas Conducta profesional impropia Manejo de información confidencial y relevante Manipulación del mercado Lealtad, prudencia y vigilancia hacia los clientes Presentación del rendimiento Arreglos de compensación adicional Responsabilidades de los supervisores Diligencia y actuaciones razonables Declaración de conflictos