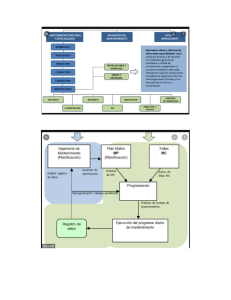

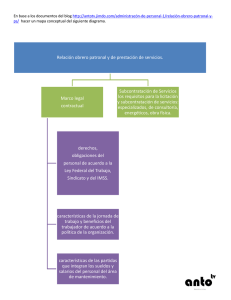

REFORMAS AL OUTSOURCING O SUBCONTRATACIÓN LABORAL. Desde el 23 de abril, en México está prohibido el outsourcing o subcontratación laboral, con lo que se busca evitar abusos y violación de los derechos de trabajadores, así como la evasión en el reparto de utilidades e impuestos por parte de empresarios. ¿En qué consisten las reformas publicadas en el Diario Oficial de la Federación (DOF)? En el presente explicaré los aspectos positivos y negativos de las reformas a la subcontratación laboral. ASPECTOS POSITIVOS DE LAS REFORMAS A LA SUBCONTRATACIÓN LABORAL Con las reformas aprobadas por el Congreso, queda prohibida la subcontratación de personal, por lo que ahora, las agencias empleadoras o intermediaros podrán participar en el proceso de reclutamiento, selección y capacitación de empleados, pero no serán considerados patrones, pues ese papel corresponderá únicamente a la empresa para la que la persona trabaja. Además, se permitirá la subcontratación de servicios especializados que no formen parte de la actividad preponderante, pero deberá formalizarse con un contrato por escrito, señalando el número de trabajadores que participarán y la empresa tendrá que estar previamente registrada ante el padrón de la Secretaría del Trabajo y Previsión Social (STyPS). Para poder registrarse tendrán que estar al corriente con sus obligaciones fiscales y de seguridad social, y deberán renovar cada tres años. Respecto al reparto de utilidades, el monto tendrá como límite tres meses del salario del trabajador o el promedio del dinero recibido en los últimos tres años, pero se aplicará el monto que sea más favorable para el empleado. No obstante, de acuerdo con la Titular de la Secretaría del Trabajo, Luisa María Alcalde, el reparto de utilidades bajo los nuevos lineamientos será a partir del próximo año, ya que la fecha de entrega es en mayo y junio, pero se prevé que los cambios a la ley comiencen a aplicarse en agosto. La entrega de utilidades es a más tardar el 30 de mayo en el caso de los trabajadores que laboran para una persona moral (empresa), mientras que las personas que trabajan para una persona física (empleador), deberán recibir el pago a más tardar el 29 de junio. Además, los trabajadores que no recibían nada de estas ganancias o un porcentaje muy pequeño se incrementará a 57 días con la propuesta de obtener 2.6 veces más. Con los cambios se prevén multas de 2 mil a 50 mil veces la Unidad de Medida y Actualización (de 179 mil 240 a 4 millones 481 mil pesos) a quien realice subcontratación de personal o preste servicios de subcontratación sin contar con el registro correspondiente, sin perjuicio de las demás responsabilidades a que hubiera lugar de conformidad con la legislación aplicable. ASPECTOS NEGATIVOS DE LAS REFORMAS A LA SUBCONTRATACIÓN LABORAL Al entrar en vigor los cambios a la Ley Federal del Trabajo (LFT), la subcontratación queda prohibida, pero el periodo de 90 días pareciera ser que “no abarca o no es suficiente” para todas las actividades que se requieren realizar para la reestructuración y con ello cumplir con las obligaciones. Lo mismo sucede con la Ley del IMSS y la Ley del INFONAVIT. Otro punto que inquieta, es el hecho de que hay definición de subcontratación para efectos de la LFT y otra para la legislación fiscal, ya que el artículo 15-D del Código Fiscal de la Federación señala como uno de los supuestos de subcontratación prohibida cuando se haya contratado a personal relacionado social o actividad preponderante. Por otro lado, tanto la legislación laboral como la fiscal recogen el término poner personal a disposición del contratante, lo que también genera preocupación en su interpretación. No obstante, de cumplir con los requisitos establecidos para la deducción de ISR y acreditamiento de IVA, y sobre todo para evitar el hecho de que se cometa un ilícito (delito fiscal), el simple hecho de que haya personal a disposición del contratante de los servicios pone a los particulares en riesgo de falta. Para efectos fiscales, se regresa a establecer como requisito para la deducción y el acreditamiento, el recabar diversa información y documentación “que en el pasado se llegó a la conclusión de que esto era complejo para las partes involucradas”, pues salvo los CFDI’s de nómina, en los demás casos la documentación no se identifica con el personal asignado. Además, se apunta que, en el tema de los servicios u obras especializadas, la variedad de supuestos es infinita, por poner un ejemplo, lo que para una industria puede ser especializado para otra no, entonces existe una inquietud fundada en cuanto a quiénes deberán de tener registro y quiénes no. Por último, los castigos son severos como deben de ser ante el problema, pero el hecho de que haya incertidumbre en la terminología y alcance de las normas generan una gran preocupación que no abona para el sano crecimiento de los negocios. Lic. Cindy Melissa Peralta Sanchez. Licenciada en Derecho por la Universidad Autónoma de Guerrero. Con especialidad en Derecho Fiscal por la Universidad Autónoma de Querétaro Modalidad Virtual.