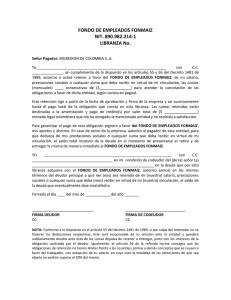

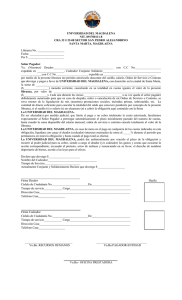

LIBRANZA La libranza es un instrumento financiero que consiste en un crédito o préstamo de dinero, facilitado por una entidad prestadora a un deudor, y respaldado en el flujo de caja proveniente del sueldo de ese deudor. En la práctica, esto significa que los pagos de cuotas e intereses de la libranza se debitan automáticamente del sueldo del deudor. Esto hace que la libranza sea un préstamo, en promedio, con menor riesgo para la entidad prestadora, comparado a otro tipo de préstamos. Debido a este respaldo basado en el sueldo, la libranza es muchas veces otorgada sin codeudor. La libranza está regulada por la ley 1527 de 2012. Ventajas: – No se requiere de codeudor, fiador, avalista, ni de garantías adicionales al compromiso de descuento. – Las tasas de interés que ofrecen los bancos para la Libranza son sustancialmente menores que los otros créditos de consumo. – El usuario tiene derecho a decidir con qué entidad quiere acceder al crédito. – La Libranza o descuento directo se efectúa, siempre y cuando el asalariado o pensionado no reciba menos de 50% del neto de su salario o pensión, después de los descuentos de Ley. – La principal ventaja para el acreedor es que se minimiza el riesgo del crédito dado que la operación está respaldada por el pago periódico hecho al beneficiario. Ejemplo de formato de libranza de una cooperativa, esta debe estar aceptada por la empresa donde labora la persona que va a tomar el crédito ya que ellos se lo descuentan por nómina.