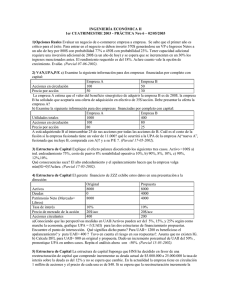

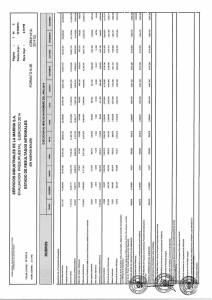

Motorcycle Company S.A. de C.V. tiene en su producción costos fijos por $3 millones, costo variable de $1.75 por unidad, el precio de venta es de $2 por unidad. La tasa fiscal es del 40%. Paga dividendos preferentes por $100,000 al año. Tiene 10,000 acciones comunes en circulación: A) Calcule el GAO para un volumen de 16 millones de unidades vendidas. GAO = Ut. Bruta / Ut. Op UAII = 4 Por cada peso de incremento en las ventas a partir de 16 millones de unidades de produccion, la UAII se incrementa en 4 puntos. B) Si se espera que las ventas aumenten 20% de la posición de ventas actual de 16 millones de unidades ¿cuál será el cambio % en la UAII? El cambio fue a $1,800,000, lo que anterior era $1,000,000 80% C) Si la empresa contrata deuda por $5 millones y paga el 10% de intereses al año, ¿cuál será su GAF? ¿Cuál será el punto de equilibrio operativo considerando el importe de los intereses? GAF=UAII/(UAII-intereses-(dividendos preferentes/(1-tasa impuestos) = 3 PE$ = CF+I/MC% = 28,000,000 MC%=PV/MC = 12.5% Por cada punto de incremento en la utilidad operativa antes de impuestos e intereses(UAII) a partir de 16 millones unidades de produccion la utilidad por accion (UPA) o utilidad neta despues de impuestos se incrementara 3 puntos porcentuales. D) Determine la UPA = 20 E) Si se espera que la UAII se incremente un 85% ¿cuál será el cambio % de la utilidad neta por acción?, ¿cuantas unidades deberá producir para obtener esta utilidad neta? y ¿cuál es el % de incremento en ventas? % Utilidad neta por accion = Unidades a producir MC= 4,850,000 X(2)- X(1.75)= 4,850,000 Diferencia= 3,400,000 255% X(.25)= 4,850,000 X= 4,850,000/.25 = Incremento en ventas= 19,400,000 Unidades a producir 21.25% F) Calcule el GAT y la caída máxima en ventas que puede soportar la empresa. Demuéstrelo con el estado de resultados GAT= GAO x GAF= 12 Caida Maxima en ventas = -8.33% H) ¿Cuál es el punto de equilibrio en unidades, y cuál en pesos? PEO = CF+I/MCU= 14,000,000 PE$=CF+I/MC%= 28,000,000 A), B) ESTADO DE RESULTADOS VENTAS (16,000,000*2) Costo variable (16,000,000*1.75) AUMENTO PRONOSTICO UNIDADES UNIDADES 20% INICIAL AUMENTO 20% 16,000,000 19,200,000 $ 32,000,000 $ 38,400,000 16,000,000 19,200,000 $ 28,000,000 $ 33,600,000 Margen de contribucion Costos y gastos fijos de operación Utilidad Operacional UAII Intereses (20% de 6,000,000) $ $ $ $ 4,000,000 3,000,000 1,000,000 1,200,000 $ $ $ $ 4,800,000 3,000,000 1,800,000 1,200,000 Utilidad antes de Imp. UAI Impuestos (40%) Utilidad despues de Imp. Dividendos preferentes Utilidad Neta Utilidad por Accion (UPA) 800 Acciones $ $ $ $ $ $ (200,000) (80,000) (120,000) 100,000 (220,000) (275) $ $ $ $ $ $ 600,000 240,000 360,000 100,000 260,000 325 C), D) ESTADOS DE RESULTADOS UNIDADES VENTAS (16,000,000*2) 16,000,000 $ INICIAL 32,000,000 Costo variable (16,000,000*1.75) Margen de contribucion 28,000,000 4,000,000 16,000,000 $ $ Costos y gastos fijos de operación Utilidad Operacional UAII Intereses (10% de 5,000,000) Utilidad antes de Imp. UAI Impuestos (40%) Utilidad despues de Imp. $ $ $ $ $ $ 3,000,000 1,000,000 500,000 500,000 200,000 300,000 Dividendos preferentes Utilidad Neta Utilidad por Accion (UPA) 10,000 Acciones $ $ $ 100,000 200,000 20 ESTADOS DE RESULTADOS UNIDADES VENTAS (16,000,000*2) 16,000,000 $ Costo variable (16,000,000*1.75) 16,000,000 $ Margen de contribucion $ Costos y gastos fijos de operación $ Utilidad Operacional UAII $ Intereses (10% de 5,000,000) $ Utilidad antes de Imp. UAI $ Impuestos (40%) $ Utilidad despues de Imp. $ Dividendos preferentes $ Utilidad Neta $ Utilidad por Accion (UPA) 10,000 Acciones $ INICIAL 32,000,000 28,000,000 4,000,000 3,000,000 1,850,000 500,000 1,350,000 540,000 810,000 100,000 710,000 71 E) $ $ $ $ $ $ $ $ $ $ $ $ 38,800,000 33,950,000 4,850,000 3,000,000 1,850,000 500,000 1,350,000 540,000 810,000 100,000 710,000 71 F) ESTADOS DE RESULTADOS UNIDADES VENTAS (16,000,000*2) 14,667,200 Costo variable (16,000,000*1.75) 14,667,200 Margen de contribucion Costos y gastos fijos de operación Utilidad Operacional UAII Intereses (10% de 5,000,000) Utilidad antes de Imp. UAI Impuestos (40%) Utilidad despues de Imp. Dividendos preferentes Utilidad Neta Utilidad por Accion (UPA) 10,000 Acciones $ $ $ $ $ $ $ $ $ $ $ $ INICIAL 29,334,400 25,667,600 3,666,800 3,000,000 666,800 500,000 166,800 66,720 100,080 100,000 80 0 16,000,000 ESTADO DE RESULTADOS Ventas(18,000*1,600) - Costo variable(18,000*1,000) = Margen de contribucion - Costos y gastos fijos de operacion = Utilidad operacional UAII - Intereses (20% de 6,000,000) = Utilidad antes de impuestos UAI - Impuestos (33%) = Utilidad despues de impuestos - Dividendos preferentes = Utilidad Neta Utilidad por accion (UPA), 800 acciones $ $ $ $ $ $ $ $ $ $ $ $ Disminución 12% 25,344,000 15,840,000 9,504,000 4,500,000 5,004,000 1,200,000 3,804,000 1,255,320 2,548,680 254,868 2,293,812 2,867 Pronóstico Inicial $ 28,800,000 $ 18,000,000 $ 10,800,000 $ 4,500,000 $ 6,300,000 $ 1,200,000 $ 5,100,000 $ 1,683,000 $ 3,417,000 $ 341,700 $ 3,075,300 $ 3,844 Aumento 12% $ 32,256,000 $ 20,160,000 $ 12,096,000 $ 4,500,000 $ 7,596,000 $ 1,200,000 $ 6,396,000 $ 2,110,680 $ 4,285,320 $ 428,532 $ 3,856,788 $ 4,821 GAO = Ut. Bruta / Ut. Op UAII 1.90 1.71 1.59 % GAF = UAII/(UAII-intereses-(dividendos preferentes/(1-tasa impuestos) 1.46 1.37 1.32 % GAT = Apalancamiento operativo X Apalancamiento financiero PE$ = CF+I/MC% = Caida maxima en ventas = -100%/Apal Total 2160 15840 2.78 15,200,000 -36.02% 20,160 2.35 15,200,000 -42.50% 2.10 % 15,200,000 37.5% -47.59% Ventas UAII Utilidad neta Efectivo Depreciacion Deuda que devenga intereses Activos totales Precio por accion Acciones en circulacion Capital de los accionistas Lowe's $ 48.3 $ 4.8 $ 2.8 $ 0.5 $ 1.5 $ 6.7 $ 30.9 $ 24.0 $ 1.5 $ 16.1 Home Depot $ 77.3 $ 7.3 $ 4.4 $ 0.5 $ 1.9 $ 13.4 $ 44.3 $ 27.0 $ 1.7 $ 17.7 5.8% 5.7% 17.39% 24.86% 36 45.9 1. Margen de utilidad 2. ROE = (Ut.neta/cap.total*ut.neta/activos *activos/cap.total 3. Capitalizacion de mercado = (precio por accion X acciones en circulacion) 4. Valor de la empresa = (Capitalización bursátil + Valor de mercado de sus deudas – Dinero en caja y equivalentes) $ 5. Multiplo P/U = (Precio de la acción / UPA) 6. Multiplo VE = (Valor de la empresa/UAIIDA) 42.20 $ 12.86 $ 6.70 $ 58.80 10.43 6.39 Identidad Du Pont Si Roten, Inc., Tene un multplicador del capital de 1.35, rotación de los actvos totales de más de 2.15 y margen de utlidad de 5.8%, ¿cuál es su ROE? 16.83 % Multplicador del capital y rendimiento sobre el capital Thomsen Company tene una razón de deuda a capital de .90. El rendimiento sobre sus activos es de 10.1%, y el capital total es de 645 000 dólares. Cual es ¿El rendimiento sobre el capital? ¿La utlidad neta? Capital total = 645,000 Razon de deuda capital = Deuda total/capital total 0.90 = deuda total/645,000 Deuda total = capital total*Razon deuda capital Deuda total = 580,500 Activos totales = 1,225,500 Rendimiento sobre Capital(ROE)= Utilidad neta/Capital total= 1.90 ROE=ROAx(1+razon de deuda capital) ROE=10.1%x(1+0.9) ROE=19.2% Rendimiento sobre Activos(ROA)= Utilidad neta/Activo totales 10.1%= Utilidad neta/ 1,225,500 Utilidad neta= 123,775.5 Multiplicador de capital = activos totales/capital total= 1.90 Uso de la identidad Du Pont Y3K, Inc., Tiene ventas de 3100 dólares, actvos totales de 1580 dólares, y una razón de deuda a capital de 1.20. Si el rendimiento sobre el capital es de 16%, ¿cuál es su utlidad neta? Ventas = 3,100 Activos totales = 1,580 Rendimiento sobre capital(ROE)= 16% Razon de deuda a capital= 1.20 ROE= ROA*(1+RAZON DE DEUDA A CAPITAL) ROA= 16%/(1+1.2) ROA= 7.27% ROA= Utilidad neta/activos totales Utilidad neta= Activos totales*ROA Utilidad neta= 114.91 Crecimiento sustentable Si Layla Corp., tiene un ROE de 15% y una razón de pago de dividen- dos de 10%, ¿cuál es su tasa de crecimiento sustentable? Razon de pago de dividendos = 10% ROE = 15% b= 90% Tasa de crecimiento sustentable = ROE x b / (1-ROE x b) Tasa de crecimiento sust.= 15.6% Crecimiento sustentable Si se supone que las siguientes razones son constantes, ¿cuál será la tasa de crecimiento sustentable? Rotacion de los act. Totales= 1.9 Margen de utilidad = 8.10% Multiplicador del capital = 1.25 Razon de pago de dividendos = 30% b= 70% ROE= margen de utlidad X rotacion de inv. X multiplicador de capital = Tasa de crecimiento sustentable = ROE x b / (1-ROE x b) Tasa de crecimiento sustentable = 15.56% 19.24% Días de ventas en cuentas por cobrar Una empresa tiene utilidad neta de 205 000 dólares, margen de utilidad de 9.3% y saldo en cuentas por cobrar de 162 500 dólares. Suponiendo que 80% de las ventas son a crédito, ¿cuál será la razón de días de ventas en cuentas por cobrar de la compañía? Margen de utilidad = 9.3% 205,000 9.30% Utilidad neta = 205,000 X 100% CXC 162,500 Margen de utilidad = utilidad neta/ventas 9.3 = 205,000/ventas Ventas = 2,204,301.08 Ventas a credito = 1,763,440.86 Rotaciones de CXC = Razon de dias de ventas en CXC = 10.85 33.63 DIAS d de 5.8%, ¿cuál es sus activos es de