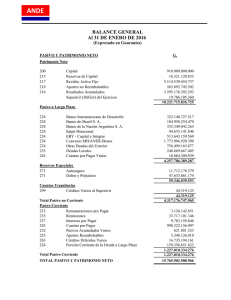

El patrimonio y los Resultados Patrimonio: El patrimonio es el conjunto de bienes económicos, derechos a cobrar y obligaciones a pagar de un comerciante o empresa. Patrimonio = Activo + Pasivo Partes del patrimonio: Activo: Es el conjunto de bienes económicos y derechos a cobrar Pasivo: Son las obligaciones a pagar Patrimonio Neto: Es el que surge de la diferencia entre el total del Activo y el total del Pasivo Activo – Pasivo = Capital o Patrimonio Neto Ejemplo: Activo: 3000 Pasivo: 1400 Activo – Pasivo = Capital o patrimonio neto 3000 – 1400 = 1.600 Por pasaje de términos: Pasivo + Patrimonio Neto = Activo 1400 + 1600 = 3000 Activo – Patrimonio Neto = Pasivo 3000 - 1600 = 1400 Actividad de evaluación Nº 1 Completar el siguiente cuadro: 1. 2. 3. 4. 5. 6. Activo: 16.000 Activo: 25.000 Activo: ………… Activo: 48.100 Activo: 51950 Activo: ………. Pasivo: 5.500 Pasivo: ………. Pasivo: 13.100 Pasivo: ……….. Pasivo: 36.800 Pasivo: 22.430 Capital o P.N Capital o P.N Capital o P.N Capital o P.N Capital o P.N Capital o P.N ………………… 11.300 21.700 23.400 ………………. 27.670 Actividad Nº 2 Siguiendo el ejemplo del punto A), completar el cuadro de B) A) Sebastian Ramos: Dinero en efectivo: $70.000, artículos para la venta: $18.000, Deudas documentadas: $2.500, deudas en cuenta corriente sin documentar: $4.800. Activo Efectivo Importe 70.000 Articulos para vta 18.000 Total Activo 88.000 Pasivo Deudas Documentadas Deudas en cta cte. Importe 2.500 Patrimonio Neto 80.700 Total Pasivo + P.N 88.000 4.800 B) Marcelo Gonzalez: Dinero en efectivo: $50.000, Cuenta en el banco: $50.000, equipos de computación: $20.000, Deudas documentadas (documentos a pagar) $25.000. Activo Importe Pasivo Patrimonio Neto Total Activo Total Pasivo + P.N Importe El “Capital” en Contabilidad EL CAPITAL EN SENTIDO CONTABLE NO ES EL DINERO EN EFECTIVO EL CAPITAL EN SENTIDO CONTABLE ES LA DIFERENCIA ENTRE EL ACTIVO Y EL PASIVO En sentido contable, el Capital es la diferencia entre dos elementos patrimoniales denominados ACTIVO Y PASIVO. Le proponemos observar la siguiente actividad para comprender mejor este concepto. Calcular el Capital con el que comienza sus actividades cada una de las siguientes empresas: EMPRESA 1: Esta empresa comienza su actividad con $ 10.000 en efectivo y una camioneta por $ 20.000.EMPRESA 2: Esta empresa comienza su actividad $ 10.000 en efectivo, una camioneta por $ 20.000 y una deuda por la compra de la camioneta por $ 5.000. EMPRESA 1 El Activo de esta empresa, está formado por los $10.000 en efectivo y la camioneta por $ 20.000, por lo tanto el total de su Activo es de $30.000. El Pasivo equivale a 0 dado que no tiene ninguna deuda. Por lo tanto el Capital con el que esta empresa comienza su actividad es de $30.000 (la diferencia entre el Activo y el Pasivo) ACTIVO - PASIVO = CAPITAL - 0 = 30.000 Efectivo + Camioneta 10.000 + 20.000 30.000 EMPRESA 2 El Activo de esta empresa, está formado por los $10.000 en efectivo y la camioneta por $ 20.000, por lo tanto el total de su Activo es de $30.000. El Pasivo en este caso, es igual a $5.000 dado que tiene una deuda por la compra de la camioneta. Por lo tanto el Capital con el que esta empresa comienza su actividad es de $25.000 (la diferencia entre el Activo y el Pasivo) ACTIVO - Efectivo + Camioneta 10.000 = CAPITAL = 25.000 Deuda + 20.000 30.000 PASIVO 5000 - 5000 Actividad de evaluación nº3 a. ¿Qué función cumple la Contabilidad dentro de una organización? b. Dada la siguiente situación: Una empresa comienza su actividad comercial con el aporte de su dueño compuesto de la siguiente manera: dinero en efectivo por $2.000.-, una camioneta por $20.000.-, un local de $50.000.- y una deuda por la compra del local de $10.000.Indique para este caso: • ¿cómo está formado el Patrimonio de esta empresa? • ¿cómo está formado su Activo y cuál es su total en $? • ¿cómo está formado su Pasivo y cuál es su total en $? • ¿cómo está formado su Patrimonio Neto y cuál es su total en $? Actividad de evaluación nº4 Documentos Comerciales Responda de forma breve (3 renglones máximo) a las siguientes preguntas: a. ¿Qué es un cheque? b. ¿Qué tipo de cuenta debe tener una persona para poder emitir cheques? c. ¿Qué documento se utiliza para efectuar depósitos bancarios? d. ¿Qué es un pagaré? e. ¿Qué es una nota de débito? f. ¿Qué es una nota de crédito? g. ¿Qué es una factura?, ¿Cuántos tipos de factura conoce? h. ¿Qué es un ticket? Comprobantes Los comprobantes de las operaciones realizadas por estos responsables, están identificados con una letra que puede ser A, B o C. La letra que corresponde depende de la categoría de responsable de que se trate. Así podemos decir que: • Comprobantes A: son emitidos por responsables inscriptos cuando le venden a otros responsables inscriptos o a responsables no inscriptos. • Comprobantes B: son también emitidos por responsables inscriptos cuan-do le venden a consumidores finales, exentos o monotributistas. • Comprobantes C: son emitidos por los monotributistas, exentos y responsables no inscriptos, cuando le venden a cualquier otra categoría de responsable (responsables inscriptos, exentos, consumidores finales u otros monotributistas). Actividad de evaluación Nº 5 Indicar qué tipo de factura será confeccionada en cada una de las siguientes operaciones: A) El señor Fernandez (Responsable inscripto) le vende al señor Lopez (Responsable Inscripto) B) El señor Fernández (Responsable inscripto) le vende al señor Lopez (Consumidor Final) C) El señor Alejandro (monotributista) le vende al señor Iglesias (Responsable inscripto) D) El señor Alejandro (monotributista) le vende al señor Vega (monotributista) E) El señor Fernández (responsable inscripto) le vende al señor Alejandro (monotributista) F) El señor Fernández (monotributista) le vende a un consumidor final Actividad Nº6 Repasando Cuentas Ubique en el siguiente cuadro las cuentas según su clasificación: Activo Pasivo 1. 2. 3. 4. 5. 6. 7. 8. Proveedores Acreedores Varios Impuestos a pagar rodados caja banco cuenta corriente mercaderías Muebles y útiles Capital Resultados 9. 10. 11. 12. 13. 14. 15. 16. documentos a pagar documentos a cobrar alquileres pagados gastos de compra ventas capital social utilidad o pérdida del ejercicio equipos de computación