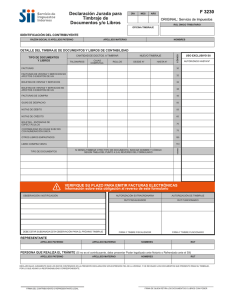

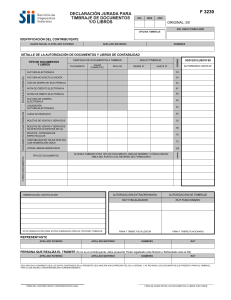

13-06-2014 Iniciación de actividades La autorización del acto habilitante para el ejercicio de cualquier actividad industrial, comercial . Empresas Personales y Desarrollo Profesional Como empresa personal, significa que una persona actúa por sí, y pretende crear su empresa a título personal Su nombre será el mismo de su empresa desde el punto de vista formal, más un nombre de fantasía que es el que puede publicarse, con una identificación única igual que la personal llamada RUN (Rol Único Nacional), que ahora llamamos RUT (Rol Único Tributario). 1 13-06-2014 estarán obligados a cumplir ciertos trámites y actos, con fines de pago de diversos impuestos y la confección de ciertos documentos que respaldarán sus operaciones. Como Profesional independiente también debe requerirse de una iniciación de actividades, pero por medio de un procedimiento bastante más simple, sin llenado de formulario físico necesariamente, y con el simple ingreso del prestador de servicios a la página del Servicio de Impuestos internos. Así también los deberes y obligaciones serán de mayor simpleza, y es lo que conocemos que se respalda con la boleta de honorarios 2 13-06-2014 Requisitos especiales: Sociedad de Responsabilidad Limitada, Empresario Individual de Responsabilidad Limitada y Sociedad Anónima: Escritura pública de constitución legalizada con constancia de su inscripción en el Registro de Comercio. Acreditar su publicación en el Diario Oficial. Empresario Individual (no constituye Sociedad): Cédula de Identidad, Contrato de arrendamiento o Escritura Pública de la propiedad la cual será domicilio comercial La escritura: Es un medio de publicidad necesario para la empresa, en el que se especifican quienes conforman la sociedad, sus profesiones, domicilios tanto personales como de la nueva sociedad, a qué se dedicarán específicamente, quienes tendrán facultades de representación y de ejecución a nombre de la empresa Esta escritura pública, se otorga en Notaría y queda en un registro único foliado (enumerado), a conocimiento de quien lo requiriese. 3 13-06-2014 Registro de Comercio: Con similares fines de publicidad, el Conservador de Comercio, lleva un registro en el cual se conocen de todas las empresas que ejercen funciones en la zona, con fines de identificación y conocimiento por parte de la comunidad y las autoridades, según sea el caso. Documentos requeridos Extracto de la Escritura de Constitución de Sociedad (en ocasiones la Escritura). Modificación o Constitución. Formulario Nº 2 Vigencia del trámite No caduca. La publicación en el Diario Oficial: Desde su publicación en este diario, la Sociedad nace a la vida del Derecho, y se mostrará de manera extractada lo esencial de la escritura, es decir, lo que le diferencia de las demás creadas. Por tanto en este se especificarán los Socios, Domicilio de la nueva sociedad, objeto de ella,rubro y actividades,etc. 4 13-06-2014 Una vez que se ha cumplido con los requisitos anteriores, se debe proceder al timbraje de documentos. Estos son todos los documentos que la ley impone como obligatorios al momento de desarrollar una actividad. Algunas empresas no necesitan de todos, será variable según su tipo de operaciones. Las por excelencia necesarias son por ejemplo: Facturas, Notas de Crédito y Débito, Guías de Despacho, Boletas, Rollos de máquinas registradoras, y documentos como libros y hojas sueltas de contabilidad según sea el caso. 5 13-06-2014 Timbraje de Documentos El proceso de timbraje de documentos y libros principales y auxiliares de contabilidad y otros registros tributarios, es la etapa principal del sistema que está implementando el Servicio, denominado Ciclo de Vida del Contribuyente La autorización, registro y timbraje de los documentos y libros constituye para el Organismo Fiscalizador un acto de control y fiscalización, y para el contribuyente, un trámite indispensable, porque los documentos deben estar previamente autorizados para realizar sus operaciones económicas. Esto en la práctica se realiza en la unidad del mismo SII. 6 13-06-2014 Algunos documentos que obligatoriamente deben emitirse y timbrarse Facturas y boletas Guías de despacho Rollos de máquina registradora Boletas de Honorarios Boletas de prestación de servicios de Terceros Factura de Compra Facturas de Exportación Facturas de Liquidación Notas de Crédito y Débito Hojas de Costo y Control de Existencia Letras de Cambio, Pagarés y cualquier otro documento con operaciones de crédito Libros de Contabilidad Libros de Contabilidad en Hojas Sueltas Libro especial FUT Libro de Remuneraciones Libro Control de Rollos de Máquinas Registradoras No pueden timbrar documentos: Los contribuyentes que deben tributar en 1ª ó 2ª categoría de la Ley de la Renta, que no hayan previamente efectuado Inicio de Actividades. Los contribuyentes que deban timbrar documentos afectos al IVA (impuesto al valor agregado) y cuya verificación de actividades efectuada por el Servicio ha dado resultado negativo. El timbraje de estos documentos afectos al IVA, son aquellos que me permiten, por ejemplo, hacer operaciones de compra o venta según sea el caso, ya que esas operaciones nunca se podrán realizar sin ellos. Hablamos de las facturas y boletas principalmente. - Los contribuyentes que solicitan timbraje de documentos en una Unidad del Servicio que no corresponda a la jurisdicción de su Casa Matriz. 7 13-06-2014 Quienes pueden realizar el trámite de timbraje: Los contribuyentes personas naturales, jurídicas, chilenas o extranjeras, y otros entes sin personalidad jurídica que hayan efectuado inicio de actividades ya sea como contribuyente de 1ª o 2ª categoría. Los Organismos Estatales y Municipales, y otros entes que efectúen timbrajes ocasionales de libros, entradas de espectáculos, siempre que posean R.U.T. y tengan la autorización correspondiente. Quien debe firmar el formulario: En el caso de la persona natural, lo firma el contribuyente, su representante legal o un mandatario especialmente habilitado, es decir, a alguien a quienes los que realmente tienen la facultad de representar (según lo visto en “escrituras”) deleguen en él. 8