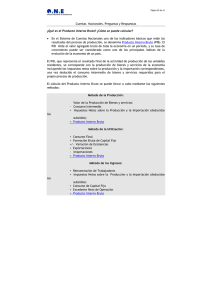

RANQUIN DEL PBI La siguiente es una lista de los Países de Latinoamérica y el Caribe ordenados según su producto interno bruto (PIB) a valores de paridad de poder adquisitivo (PPA) – Método del gasto: consiste en sumar todos los gastos finales o demanda agregada de los distintos agentes de la economía. Es decir, se trata de sumar el valor a precio de mercado de todas las compras realizadas de bienes y servicios finales. Se efectúan Cálculos independientes de las variables componentes del pbi: consumo final de los hogares ,consumo del gobierno , variación de existencias ,formación bruta de capital fijo y la exportaciones netas. Estos componentes contribuyen la demanda final a valores de comprador .tales como se expresa en la siguiente formula Pbi=cp+cg+fbkf+e+(x-m) PIB = Producto Interno Bruto CP = Consumo Privado CG = Consumo de Gobierno FBKF= FormaciOn Bruta de Capital Fijo E = Variacion de Existencias X = Exportacion de Bienes y servicios M = Importacion de bienes y servicios En primer lugar, se separan los costes de producción relacionados con las ventas y los ingresos de las ventas de bienes o servicios. El resultado es el llamado margen bruto o resultado bruto del volumen de ventas, al que luego se le restan los gastos generales derivados de las operaciones de la empresa o se le añaden los ingresos de explotación (en la imagen “otros ingresos”). El importe resultante se denomina resultado del ejercicio y muestra claramente si la actividad empresarial de una entidad es rentable o no . Las ventajas del método de la función de los gastos Un gran punto a favor del método de la función de los gastos es el ya mencionado resultado bruto del volumen de ventas (también conocido como ingresos brutos). Ya que para su cálculo solamente se tienen en cuenta los ingresos y los gastos en relación con la venta, este método ofrece una indicación fiable del éxito comercial y de la rentabilidad de una empresa. Las desventajas del método de la función de los gastos El método de la función de los gastos a menudo plantea cuestiones de delimitación, ya que los gastos operacionales deben asignarse claramente a un área funcional (p. ej., producción, administración, ventas). Por ello, es necesario prestar especial atención a dicha distribución para evitar asignaciones arbitrarias que pongan en riesgo la claridad y fiabilidad del estado de resultados. La elección del modo de asignación debe mantenerse en los años sucesivos.