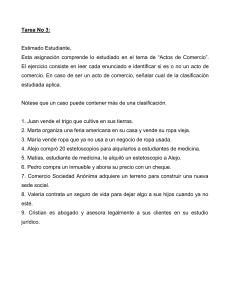

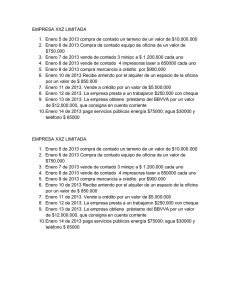

ASIGNATURA : CONTABILIDAD DE GESTION III

DOCENTE : DR. CPCC VICTOR M. ULLOQUE CARRILLO

APLICACIÓN INTEGRAL DE LOS COSTOS Y SU DETERMINACION EN LOS ESTADOS FINANCIEROS

CASO : Para cada ejercicio contable, elabore el cuadro de Costo de Ventas, el Estado de

Resultados, el Flujo de Caja, y el Balance General, considerando la siguiente información:

AÑO 01

La empresa comercializa el producto “X”

Compra a s/ 10 cada unidad y la vende a s/ 15

Durante el periodo, compró 10 unidades y vende las 10

Gastos de administración y ventas por s/ 10

La empresa no posee ningún activo fijo y alquila lo necesario

Compra y paga al contado

Capital contable de s/ 1,000 otorgado en efectivo

La empresa no paga impuesto a la renta

Metodología PEPS para movimiento de inventarios.

AÑO 02

En este período, la empresa compró 10 unidades, pero sólo vende 08

La información a usar para generar los estados financieros, es la misma del año anterior.

AÑO 03

En este período, la empresa decide producir lo que vende para lo cual adquiere maquinaria por

s/ 600 al contado.

El costo de producción (mano de obra, materiales y otros ) excluyendo depreciación, es s/ 4 por

unidad.

La empresa produce 20 unidades y logra vender 10

El precio es el mismo.

Las utilidades son gravadas con el impuesto a la renta.

El impuesto se paga en el período siguiente.

AÑO 04

En este período, la empresa decide pedir un préstamo al banco por s/ 200 a amortizar en cuatro

partes iguales (s/ 50 por año ),además de interés al rebatir ( tasa 10 % ).

Amortización e intereses se pagan al final del período.

Produce 10, vende 20 al precio de s/ 20 la unidad.

Los costos de producción ( variable y fijo ) son los mismos.

AÑO 05

En este período la empresa solicita crédito a los proveedores.

El costo de producción ( costo variable ) sigue siendo de s/ 4 desagregado en : s/ 2 de mano de

obra, s/ 1 de materiales ( pago al contado ) y s/ 1 de otros; pero al conseguir crédito de los

proveedores, el costo de materiales sube a s/ 1.15

El crédito de proveedores, se paga en el período siguiente.

Depreciación sigue siendo el único costo fijo.

La empresa produce 12 y vende 13 unidades, a un precio de s/ 25 la unidad.

AÑO 06

En este período, la empresa invierte su exceso de caja en certificados de depósito que le rinden

8% por año y con un plazo de maduración de tres años.

El certificado se recupera a los tres años.

Los intereses se cobran cada año, al final del período.

Al igual que en el período anterior, los materiales se compran al crédito.

La empresa produce 50 y vende 14, a un precio de s/ 30 la unidad.

AÑO 07

En este período, la empresa piensa distribuir y pagar dividendos por s/ 675 ; por lo que quizá

necesite pedir un préstamo.

Materiales se vuelven a comprar al contado.

La empresa produce 20 y vende 14 unidades, a un precio de s/ 30 la unidad.

1020

0

0