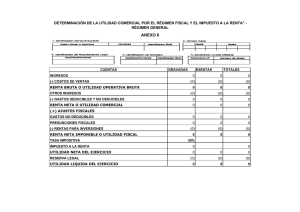

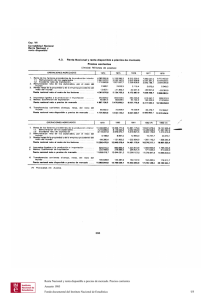

CPA 722 ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Lic. José Luis Tapia Lozano Tema No. 7 ANÁLISIS DE LA UTILIDAD NETA SUMARIO: 1. 2. 3. 4. Introducción Factores Componentes Estado que Demuestra los Cambios en la Utilidad Bruta en Ventas Ejercicio DESARROLLO: 1. Introducción.- La utilidad neta se ve afectada por diferentes factores, de ahí que los cambios que se producen se debe a los cambios en los elementos que lo componen, por ello es necesario realizar un análisis de la utilidad neta, de manera tal que se demuestre el cambio que se produjo entre el año base y el año de estudio. 2. Elementos Componentes.- Como consecuencia de que la utilidad neta, es el resultado de las operaciones económicas de una empresa, traducidos en un estado denominado "Estado de Resultados" o "Estado de Pérdidas y Ganancias", los elementos resultan ser ese conjunto de ingresos y gastos, es decir: La Utilidad Bruta en Ventas, que a su vez comprende a las Ventas Netas y al Costo de mercadería Vendida o Costo de Ventas. Los Gastos de Operación, que están integrados por los Gastos de Administración, los Gastos de Venta y los Gastos Generales. Los Gastos Financieros, compuestos por las Comisiones e Intereses sobre préstamos. Otros Gastos, que se refieren a los gastos no operativos. Otros Ingresos, que se refieren a los ingresos no operativos. El Impuesto Sobre Utilidades de Empresas, que según la Ley 1606, representa el 25 % de la Utilidad. La Reserva Legal, que según el Código de Comercio representa el 5 % de la utilidad después de impuesto. Estado que Demuestra los Cambios en la Utilidad Neta.- Como su nombre indica, es un estado demostrativo del cambio producido en la utilidad neta, en donde se clasifican por una parte los 1. Elementos que tienden a aumentar la utilidad neta y por otra los 2. Elementos que tienden a disminuir la utilidad, para luego comparar con el 3. Efecto producido en la utilidad neta. Por tanto, existirá aumento de la utilidad neta, cuando se incrementen los ingresos, disminuyan los gastos y contrariamente, existirá disminución de la utilidad neta, cuando 34 CPA 722 ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Lic. José Luis Tapia Lozano disminuyan los ingresos, aumenten los gastos. 4. Ejercicio No. 9 Para la aplicación del análisis, nos basaremos en el Estado de Resultados Comparativo de la Empresa Industrial "THETA” S.A. ESTADO DE RESULTADOS COMPARATIVO Por el período comprendido del 31-03-2019-2020 (Reexpresado en bolivianos) Cierre de cifras a decenas VENTAS NETAS COSTO DE PRODUCTOS VENDIDOS Utilidad Bruta en Ventas GASTOS DE OPERACIÓN: GASTOS DE ADMINISTRACIÓN GASTOS DE VENTA GASTOS GENERALES Total Gastos de Operación Utilidad Antes de Gastos Financieros GASTOS FINANCIEROS: COMISIONES BANCARIAS INTERESES PAGADOS SOBRE HIPOTECAS Total Gastos Financieros Utilidad Antes de Otros Gastos e Ingresos OTROS GASTOS PÉRDIDA EN VENTA DE ACTIVOS FIJOS Total Otros Gastos Utilidad Antes de Otros Ingresos OTROS INGRESOS UTILIDAD EN VENTA DE ACTIVOS FIJOS. AJUSTE POR INFLACIÓN Y TENENCIA DE BIENES Total Otros Ingresos Utilidad Antes de Impuestos y Reservas IMPUESTO SOBRE UTILIDADES DE EMPRESAS Utilidad Antes de Reservas RESERVA LEGAL Utilidad Neta 560.750 325.100 235.650 418.230 240.470 177.760 45.200 75.320 11.010 131.530 104.120 56.400 52.780 14.550 123.730 54.030 3.200 1.250 4.450 99.670 3.000 1.500 4.500 49.530 920 920 98.750 0 0 49.530 3.200 3.200 101.950 25.490 76.460 3.820 72.640 1.240 3.900 5.140 54.670 13.670 41.000 2.050 38.950 35