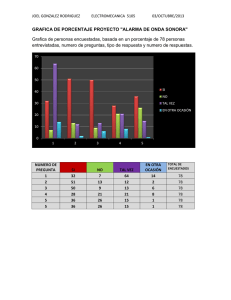

UNIDAD No. IV: ANALISIS DE PRODUCTIVIDAD RENTABILIDAD Y MEDICION DE LA PRODUCTIVIDAD UTILIZANDO EL VALOR AGREGADO. DURACION: 03 SEMANAS OBJETIVO: Determinar la productividad y rentabilidad que se tiene en una empresa por medio de la medición de productividad utilizando el valor agregado como índice tomando en cuenta que tan rentable se presenta en equilibrio de la empresa. CONTENIDO 1. Sistema AIPR (AGREGAATE RENTABILITY SYSTEM) INDEX OF PRODUCTIVITY AND La productividad observada es la productividad medida durante un periodo definido (día, semana, mes, año) es un sistema conocido (taller, empresa, sector económico, departamento, mano de obra, energía, país). El estándar de productividad es la productividad base o anterior que sirve de referencia. Con lo anterior vemos que podemos obtener diferentes medidas de productividad, evaluar diferentes sistemas, departamentos, empresas, recursos como materias primas, energía, entre otros. Pero lo más importante es ir definiendo la tendencia por medio del uso de índices de productividad a través del tiempo en nuestras empresas, realizar las correcciones necesarias con el fin de aumentar la eficiencia y ser más rentables. Elementos importantes a considerar para aumentar la productividad de la empresa son el capital humano como la inversión realizada por la organización para capacitar y formar a sus miembros y el instructor de la población trabajadora que son los conocimientos y habilidades que guardan relación directa con los resultados del trabajo. - Fórmula I p = Índice de productividad = P2 P1 I p= 1.2calc/h-h = 1.2 (a dimensional) 1calc/ h-h a) Pp. I. humano = 1000 =3.3 300 Pp. I. materiales = 1000 = 0.5 200 Pp. I. capital = 1000 =3.5 300 Pp. I. energía = 1000 =10 100 Pp. I. otros gastos = 1000 =20 50 b) Producción neta = 1000 – (200+100+50) = 650 P.f.t = 650 = 1.083 300 300 c) P.t = 1000 = 1.052 (300+200+300+100+50) Ahora veamos cómo se transforma cada factor al denominador común de pesos (P $) Recurso humano = horas hombre x $ = $ . Unidad producto h.h unidad producto $ = 40.3$/día = 5.03 $/h.h h.h 8hrs/día Con el fin de medir el progreso de la productividad, generalmente se emplea el índice de productividad (P) como un punto de comparación: P = 100*(productividad Observada)/(Estándar de Productividad). - Sistemas de Valores Relativos El Sistema de Valores que tiene mayor importancia relativa en la productividad está conformado por: Recurso Humano, Calidad, Trabajo en equipo, Responsabilidad y Seguridad. Valores relativos expresan indirectamente a los anteriores, en términos de cantidades de otras cosas, sean otras mercancías o de un equivalente general, como es el dinero (metálico o crediticio). Cuando un valor relativo se expresa en unidades de la mercancía dinero tenemos un precio - Representación Grafica Este no es un trabajo fácil, pero a medida que implementes las técnicas de ventas y lleves tu Reporte diario bien detallado junto con la grafica de productividad cada día será más sencillo y muy satisfactorio al ver tu productividad al máximo y tus ventas crecer cada día más y más. Con esta grafica de productividad podrás tener un control mayor de tu tiempo y el esfuerzo que estas realizando. Y bueno en la grafica puedes ver como los colores suben y bajan dependiendo de tu esfuerzo y ahí puedes identificar dónde estás haciendo un mayor esfuerzo y donde necesitas dar un poco más de esfuerzo. Ahora entremos en materia en relación a la grafica de productividad, veamos el ejemplo: Como puedes observar, en la grafica: El color azul representa los prospectos El color rojo representa las presentaciones El color verde representa los cierres o venta. Ahora vamos estudiar un poco el ejemplo que aparece en esta grafica para que comprendas completamente como identificar y saber cómo está tu productividad. Como puedes ver el lunes saliste bien motivado y muy entusiasmado y viste 18 personas, realizaste 10 presentaciones y tuviste 5 cierres. Fabuloso ¿verdad?, cerraste un 50%. Luego el martes viste 14 personas, realizaste 7 presentaciones y tuviste 3 cierres, ahí bajo un poco tu productividad en las tres aéreas. Aquí es donde debes tomarte el tiempo necesario y revisar donde estas fallando. Lo primero es que bajaste un poco la productividad al momento de contactar, debes revisar que fue lo que afecto esa parte. En la parte de presentación, Recuerda que debes tener bien preparada tu presentación, porque recuerda que el prospecto no comprará a menos que este lo suficientemente convencido, motivado y seguro que tu producto/servicio es de alta calidad y le ayudará a solucionar su problema y cubrir sus necesidades, por lo tanto, debes revisar bien en que parte estas realmente fallando, en presentación o cierre. Ahora continuando con la grafica, el miércoles viste 8 personas, realizaste 4 presentaciones y tuviste 2 cierres, ahí tuviste un productividad del 50% está muy bien, pero debes tratar de ver más personas cada día. Para la discusión de la eficiencia técnica y económica se simplifica la función de producción para el caso de un solo factor variable, el trabajo. La función de producción es entonces VA = f(E) Hoja de trabajo cálculos del sistema AIPR Permite analizar los datos recogidos y calcular los tiempos representativos de cada actividad del proceso. Se anotan todos los tiempos básicos medidos de cada actividad. A continuación se calcula el Tiempo Total, que es la suma de todos los tiempos anotados para la actividad correspondiente. En la siguiente columna se apunta el número de observaciones (F) que se han llevado a cabo, y en la última columna se calcula el Tiempo básico promedio (TB) para cada una de las actividades elementales que componen la operación analizada. Hoja resumen de datos: esta hoja constituye un resumen de las notas tomadas en el estudio. En ella se indican, para cada actividad, el número de observaciones que se han realizado (F) y el tiempo básico promedio para cada actividad (TB), calculado en la hoja de trabajo. También se incluye la cantidad medida (CM), que corresponde número de unidades que han sido objeto de medición del tiempo. Estas unidades, según sea la actividad, se expresarán en m², ml, m³, ud., planta etc.… Por último, se expresa el tiempo básico por unidad, que es el resultado de dividir el tiempo básico promedio entre la cantidad medida. Ejemplo Práctico de hoja de trabajo Productividad estándar Estructura general Por otro lado, la productividad entendida como el valor creado en una empresa puede compararse con la de otra empresa y entre sectores industriales, a pesar de sus diferencias, ya que en el valor de los bienes o servicios quedan incorporados los cambios en el cuerpo del producto o el servicio. El valor de estos cambios se revela por el reconocimiento que el consumidor les reconoce a través del precio que paga. En este documento, el Valor Agregado o como se seguirá llamando, la Productividad del Valor agregado, tiene el enfoque de un método de medición de la productividad, aceptado universalmente, aplicable a la empresa. El concepto del valor agregado El enfoque de la productividad del valor se centra en las siguientes preguntas: ¿Cuál es el significado real del valor agregado? ¿Difiere de la utilidad? ¿Cómo se mide el valor agregado de una empresa? ¿Cuál es la relación entre el nivel macro y el nivel micro? Significado de Valor agregado Producción o las operaciones de servicio. De la manera más sencilla, el valor creado es la diferencia entre las ventas y los materiales y servicios comprados. Es la creación de riqueza de una empresa pues al valor de sus ventas se resta la creación de riqueza de otras empresas, específicamente las materias primas, y todo aquello que la empresa haya contratado con otras empresas o personas (outsourcing), como servicios, elaboración de partes. En la figura 2, se ilustra el concepto de valor agregado y las diferencias entre dicho concepto y el convencional de la contabilidad basado en el estado de resultados. Las materias primas y las otras compras a terceros se denominan materiales y gastos. Por tanto, el enfoque que aquí se utiliza resalta la importancia de la depreciación como un factor en la generación de flujo de caja. Variables Mano de obra: La mejora en la contribución de la mano de obra a la productividad es el resultado de una fuerza laboral más sana, mejor educada y mejor fomentada. Capital: A medida que la inflación y los impuestos incrementan el costo del capital, la inversión de capital se torna más cara. Artes y ciencia de la administración: La administración incluye mejoras llevadas a cabo por medio de la tecnología y la utilización del conocimiento. Una sociedad de conocimiento es aquella que una gran cantidad de la fuerza laboral ha emigrado de trabajos manuales a trabajos basados en el conocimiento. Análisis del Valor Agregado El valor agregado se ha definido como el valor adicionado a los materiales y servicios comprados para la conversión o producción de productos terminados. Independientemente del tipo de organización, ya sea con ánimo de lucro o sin él, o del sector de la economía en que se encuentre, el valor agregado es un indicador importante para medir el desempeño de las empresas. Para la creación del valor agregado las empresas se organizan de tal manera que cada proceso, con sus respectivas actividades, se integra en la cadena de valor. En la mejora del valor agregado de los procesos se identifican el tiempo y el dinero que no agregan valor a los procesos. Desde un punto de vista macroeconómico, el producto nacional es igual a la suma del Valor agregado de todos los Bienes y servicios finales generados en la economía en un período de Tiempo. El Valor Agregado en cada fase de producción puede ser descompuesto en sueldos, salarios, Rentas e intereses, vale decir en las remuneraciones de los Factores Productivos. Para el análisis del valor agregado se cumplieron los siguientes pasos: 1) Definición de los procesos, 2) conocimiento de los requerimientos de los grupos de interés o clientes de cada proceso, 3) documentación de los procesos, 4) verificación de los procesos «tal como es», 5) análisis de los pasos del proceso, 6) definición de los pasos de los procesos con valor agregado, 7) cálculo del valor agregado del tiempo, y 8) costo de los procesos. Calculo de Valor Agregado Productividades parciales. - Productividad humana = producción / insumo humano 1000 / 300 = 3.33 - Productividad materiales = producción / insumos materiales 1000 / 200 = 5.0 - Productividad capital = Producción / insumo capital 1000 / 300 = 3.33 - Productividad de energía = Producción / insumo energía 1000 / 100 = 10.0 - Productividad otros gastos = producción / insumos otros gastos 1000 / 50 = 20.0 Productividad de factor total - Producción/Mano de Obra+ Insumo de Capital 1000 / 600 = 1.66 Productividad total - Producción/Sumatoria de Todos los Insumos 1000 / 950 = 1.05 Relación costo laboral valor agregado El valor agregado se mide en pesos y la cantidad de trabajo en número de trabajadores u horas-hombre empleadas en el proceso productivo. Aunque las horas-hombre son una medida más exacta es difícil conseguir cifras sobre ellas y por ello se usa más el número de empleados. Se pretende que la productividad laboral crezca aumentando la generación de valor agregado en mayor proporción a la que aumente el número de empleados. Los aumentos en la productividad laboral como consecuencia de la disminución del número de empleados no tiene sentido ni responde al interés social. No tiene sentido pues el trabajo es una fuente de riqueza y prescindir de parte de ella es desaprovechar oportunidades de generar valor agregado y no responde al interés de la comunidad pues genera el grave problema del desempleo. Formas de contabilizar el valor agregado en una empresa OBJETIVOS ESPECIFICOS DE LA UNIDAD ¿Cómo Determinar la productividad y rentabilidad que se tiene en una empresa por medio de la medición de productividad utilizando el valor agregado como índice tomando en cuenta que tan rentable se presenta en equilibrio de la empresa.? - Describir la fórmula general del sistema de índices agregados para el análisis de la productividad (sistema AIPR). Definir la Productividad Standard Definir la productividad del valor agregado como principio guía de las actividades de la gerencia Describir la hoja de trabajo para el análisis del índice de valor agregado Definir la forma Standard para contabilizar el valor agregado dentro de una empresa.