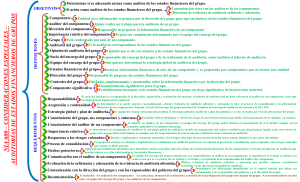

NORMAS INTERNACIONALES DE AUDITORÍA Participación de miembros del equipo de trabajo. NIA 300 Planificación de la Auditoria de Estados Financieros Objetivo: planificar la auditoría con el fin de que sea realizada de manera eficaz. Participación de socio y miembros clave del equipo permite utilizar su experiencia y conocimientos para mejora de eficacia y eficiencia del proceso de planificación. Actividades preliminares del encargo Realizar estas actividades facilita al auditor la identificación y evaluación de hechos o circunstancias que afectan negativamente la capacidad de planificar y realizar el encargo de auditoría. Estas actividades permiten: Actividades de planificación. El auditor establecerá una estrategia global de auditoría (alcance, momento de realización y dirección de la auditoría). Independencia del auditor No cuestiones relativas a la integridad que afecten la disposición del auditor. Evitar malentendidos con clientes respecto a términos del encargo. Estrategia global de auditoria: registro de decisiones clave necesarias para planificar la auditoría y comunicar cuestiones significativas al equipo del encargo. Documentación Plan de auditoría: registro de la naturaleza. Momento de realización y extensión de procedimientos de valoración del riesgo planificados. Consideraciones adicionales a encargos de auditoria. Aplicación de procedimientos relativos a la aceptación de las relaciones con clientes y el encargo específico de auditoría. Comunicación con auditores predecesores, en cumplimiento de los requerimientos de ética aplicables. 1