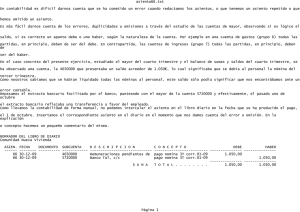

GUÍA PRÁCTICA DEL TRABAJO FINAL Área: Contable Bloque: Contabilidad Para abordar la elaboración del trabajo final te puede resultar útil seguir las indicaciones que te detallamos a continuación: Punto 1: El asiento de apertura es el primer asiento que se hace en contabilidad y se realiza al inicio del ejercicio contable. Abrir, o reabrir la contabilidad será la operación por la que se inicia o reanuda el registro de operaciones al iniciarse el ejercicio económico. El asiento de apertura se formará cargando (anotando en el debe del asiento) los saldos de las cuentas de Activo del Balance y abonando (anotando en el haber del asiento) los saldos de las de Pasivo. Por tanto, deberás tomar los datos para realizar el asiento de apertura del Balance de Situación de cierre del ejercicio 20X0 que facilita el enunciado. Punto 2: El libro de diario es aquél en el que se representan los asientos correspondientes a cada una de las operaciones que realiza la empresa. Una buena manera de empezar con el trabajo final es confeccionando los asientos que te plantea el enunciado en cada caso. Para confeccionar el diario una opción útil es seguir el formato de los ejercicios resueltos del campus y detallar antes del asiento el punto del enunciado que estás desarrollando. Comprobarás que para la mayoría de las operaciones que debes registrar en el trabajo final tienes ejemplos análogos en los ejercicios resueltos o en los manuales. Página 2 Valoramos muy positivamente todos aquellos comentarios y aportaciones personales que puedas añadir a tu trabajo final en el desarrollo del mismo, justificando el criterio seguido en cada caso. Es importante recordar que en un asiento, la suma de las cuantías registradas en las cuentas del debe y la suma de las cuantías registradas en el haber, tiene que ser igual. Cuando sucede esto se dice que el asiento esta cuadrado. En un asiento NUNCA puede quedar el debe y el haber con un importe diferente. Esta tabla representa el orden ordinario en el que aparecen anotados los asientos en el libro diario: Debe Nº cuenta Concepto Concepto Nº cuenta Haber Importe cargado Número de cuenta de cargo Concepto de la operación registrada en el debe* Concepto de la operación registrada en el haber* Número de cuenta de abono Importe abonado Es importante también dominar ciertos conceptos antes de iniciar la resolución del trabajo final: todas las cuentas tienen dos partes, el lado del debe (izquierdo) y el lado del haber (derecho). Esto quiere decir que una cuenta puede incrementar o aminorar su saldo según las operaciones que se realicen. Estos aumentos y disminuciones tienen un nombre, cargo y abono. Se llama cargar en una cuenta, a registrar una operación en el debe de dicha cuenta. Se llama abonar en una cuenta, a registrar una operación en el haber de la citada cuenta. Página 3 Debe Haber Si una cuenta de Activo aumenta por el debe (parte izquierda) significa que se carga una cantidad a la izquierda y si aminora por el haber (parte derecha) significa que se abona una cantidad por la parte derecha. a Si una cuenta de Pasivo aumenta por el haber (parte derecha) decimos que se abona una cantidad por la derecha y si aminora por el debe (parte izquierda) decimos que se carga una cantidad por la parte izquierda. Punto 3 En este punto deberás realizar los asientos de liquidación del IVA. Es decir, debes realizar el asiento de regularización del IVA a final de cada trimestre. El asiento de liquidación se realiza el último día del trimestre, es decir: 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre. Debes obtener cada trimestre la cantidad total del IVA devengado (cuenta (477) y del IVA soportado (cuenta (472)) y la diferencia llevarla a las cuentas (470) o (475) según corresponda si el resultado es a compensar o a pagar. Como el enunciado no te lo pide, será suficiente con que hagas este registro, no será necesario que hagas el asiento de pago o devolución en el banco. En los ejercicios resueltos del campus del Tema 11 encontrarás enunciados similares con las respuestas que te ayudarán a practicar y asentar los conceptos sobre este tema. Punto 4 Para confeccionar el mayor de la cuenta de bancos puedes realizarla en un Excel en forma de T poniendo a un lado las anotaciones al debe y al otro las anotaciones al haber y trasladar este Excel al Word junto con el resto del trabajo final. Te detallamos a continuación un ejemplo para que te ayude a asentar los conocimientos y ampliar lo especificado en los apuntes y cómo realizar los mayores en forma de T y su significado. Ejemplo: Vamos a hacer un ejemplo con la cuenta de caja donde se van a reflejar los cobros y pagos en metálico. 1. Tenemos inicialmente en caja 1.300 €. / Cargamos 1.300 € en el debe. 2. Enero: pagamos 1.000 €. / Abonamos 1.000 € por el haber. Página 4 3. Febrero: cobramos 500 €. / Cargamos 500 € en el debe. 4. Marzo: pagamos 1.000 €. / Abonamos 1.000 € por el haber. 5. Abril: cobramos 350 €. / Cargamos 350 € en el debe. Los pagos son obligaciones (pasivo = haber) y los abonos derechos de cobro (activo = debe). ¿Cómo se reflejarían estas operaciones en la cuenta de caja en el libro mayor? Puesto que se trata de una cuenta de activo los cargos se anotarán en el debe (ingresos) y los abonos en el haber (retiradas de efectivo): Mayor 570 Caja Debe (Cargo) Haber (Abono) 1. 1.300 € 2. 1.000 € 3. 500 € 4. 1.000 € 5. 350 € Total= 2.150 € Total = 2.000 € Saldo de la cuenta 216 = Total Movimiento Debe - Total Movimiento Haber = 2.150 - 2.000 = 150 € Así pues, después de las operaciones anteriores la cuenta reflejará un saldo deudor (la suma de apuntes al debe es mayor que la suma de apuntes al haber) de 150 €, o lo que es lo mismo en caja disponemos de dicha cantidad para atender otros pagos. Punto 5 Te adjuntamos un modelo en Excel autorrellenable aprobado por el PGC de cuenta de Pérdidas y Ganancias que te será útil para dar respuesta a esta parte del enunciado. - Documento: Modelo cuenta PP y GG Para cumplimentar la cuenta de Pérdidas y Ganancias debes trasladar los saldos de las cuentas de los grupos 6 y 7 exclusivamente y una vez cumplimentada obtendrás el resultado del ejercicio. A continuación, te detallamos una serie de indicaciones que te resultarán útiles para cumplimentar dicha cuenta: -Existen dos columnas que sirven para indicar los datos de este ejercicio y del anterior (200X-1). Como no tenemos datos de la cuenta de Pérdidas y Ganancias del ejercicio anterior solo será necesario que consignes datos para este ejercicio. Por tanto, todos los datos deberás indicarlos en la columna de la izquierda. Página 5 -Cuando los saldos de las cuentas sean acreedores (sean mayores los del haber que los del debe) deberás consignarlos con signo positivo. Por ejemplo si el saldo de la cuenta (700) es de 1.050.000 €, este importe lo consignarás con signo positivo. -Cuando los saldos de las cuentas sean deudores (sean mayores los del debe que los del haber) deberás consignarlos con signo negativo. Por ejemplo el saldo de la cuenta (640) es de 14.000 €, este importe lo consignarás con signo negativo. -Respecto de la cuenta (610) deberás traspasar el saldo tras realizar los asientos de regularización de existencias. No es necesario que traspases los diferentes movimientos. Al tratarse de un saldo acreedor, lo traspasarás a la cuenta de pérdidas y ganancias, en la partida destinada a "aprovisionamientos" con signo positivo. -En el apartado notas, no es necesario que indiques nada. Esta columna sirve para relacionar los datos numéricos con las notas de la memoria. - En aquellos casos en los que no aparezca la cuenta concreta expresada al margen deberás tener en cuenta el grupo al que pertenece cada una de las cuentas en cuestión. En el caso de las cuentas de compras, deberás consignarlas en el apartado 4.a) Aprovisionamientos. Consumo de mercancías. - Para incluir el gasto por la sanción, debes tener en cuenta que según la consulta 5 del BOICAC 77, “(…) la cuenta 678. Gastos excepcionales, que lucirá con signo negativo en la partida 11. a) Deterioros y pérdidas, de la cuenta de pérdidas y ganancias, salvo que el importe resultase significativo en cuyo caso será de aplicación el criterio incluido en la norma de elaboración de las cuentas anuales 7º. Cuenta de pérdidas y ganancias, que requiere crear una partida con la denominación <<Otros resultados>>, formando parte del resultado de explotación”. Por todo lo anterior, te aconsejamos que te acojas al primer criterio indicado por la consulta del ICAC y la incluyas en la partida 11 con signo negativo. Recuerda que lo más importante es que asimiles los conceptos y la utilidad de cada uno de los estados financieros, ya que en la práctica diaria tendrás un software que se encargará de confeccionar los mayores, cuenta de pérdidas y ganancias, balances, etc. Página 6 Punto 6 Una vez hayas cumplimentado la cuenta de Pérdidas y Ganancias trasladando los saldos de las cuentas de los grupos 6 y 7 deberás calcular el Impuesto de Sociedades a pagar. En el enunciado del Bloque de contabilidad no hay deducciones ni bonificaciones a aplicar. Tienes un bloque dedicado en exclusiva al Impuesto de Sociedades en el que podrás abordar este tema en profundidad. Las únicas retenciones que afectan al cálculo del Impuesto de Sociedades son las retenciones soportadas por las empresa, es decir, aquellas que habrás contabilizado con cargo a la cuenta (473). Las retenciones practicadas por la empresa, las contabilizadas en la cuenta (4751), no afectan al cálculo del impuesto. En el enunciado tienes operaciones de ingresos por intereses con retención que deberás tener en cuenta para el cálculo del Impuesto de Sociedades. Además deberás tener en cuenta que los gastos relacionados con el regalo a los empleados del punto 14 no es deducible y deberás ajustar el resultado contable para obtener la base del impuesto. En cuanto tengas calculada la cuota a pagar por el Impuesto deberás realizar el asiento correspondiente. En los ejercicios resueltos del campus del tema 12 tienes ejemplos que te ayudarán a practicar en dicha contabilización. Para ayudarte a obtener este cálculo a partir de la cuenta de PP y GG que hayas confeccionado te adjuntamos un ejemplo que te resultará útil. - Documento: Ejemplo práctico elaboración cuenta PP y GG – Cálculo Impuesto Sociedades Página 7