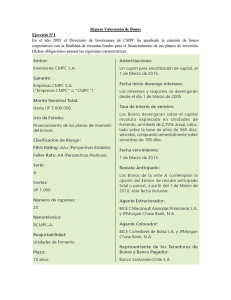

Resumen materia examen finanzas. (Cosas más importantes, lo que

Anuncio

Resumen materia examen finanzas. (Cosas más importantes, lo que hay que saber). Mercado de capitales existe: - Renta variable (acciones) Renta fija (bonos) Inversiones adicionales. Renta fija: En un período de tiempo se puede obtener un retorno conocido. - - - Pagos constantes e iguales (cupones) que se calculan con la tasa de carátula (conocida) y que se descuenta todo por la tasa de interés de mercado (desconocida y variable). A pesar de que es seguro si tiene un riesgo, el cual representa el riesgo del mismo país y de lo que ocurrirá con la macroeconomía, riesgo de solvencia del que lo adquiere, etc. Factores que afectan a la tasa de interés: Expectativas de la tasa de interés, sobre todo qué va a hacer el banco con la TPM. Oferta y demanda de bonos del gobierno. Valor de una acción: flujos futuros (desconocidos) llevados al presente (renta variable) el cual se encuentra viendo los ingresos y costos y proyectando flujos. Teoría financiera: incertidumbre, preocupación por el valor del dinero en el tiempo. Para invertir hay que tener en cuenta 2 cosas: Aversión al riesgo. Plazo (horizonte de tiempo). Para ver el movimiento de una acción se mira la desviación estándar (renta variable). Diferencias entre RF y RV: Acciones no tienen vencimiento Flujos de acciones son esperados, no seguros. Flujos de renta fija están determinados. Información control 1: Factores que afectan la tasa de interés real: (no incluye inflación). Oferta Demanda Gobierno Inflación - A mayor tasa de interés la gente decide posponer su consumo. Curva de demanda tiene pendiente negativa debido a que a menor tasa de interés, más se querrá invertir en K físico. Fisher: Tasa de interés nominal aumenta 1 a 1 con la inflación (manera de predecir la inflación). La tasa real de retorno después de impuestos disminuye al aumentar la inflación. - - - A mayor horizonte de tiempo, mayor retorno, pero más riesgo. Tasas a tomar en cuenta: Tasa anual efectiva (variación porcentual en fondos invertidos en un año) Tasa porcentual anual (variación porcentual en fondos invertidos en períodos menos de un año). Capitalización continua (mayor frecuencia de capitalización, menor tiempo). Si se quiere invertir en acciones hay que tomar en cuenta dos cosas: precio por acción al final del año y dividendos. Holding period return: asume que el dividendo (dividend yield) se paga al final. Para ver cómo se mueve una acción utilizamos la varianza y des. Est. (son medidas de incertidumbre). Premio por riesgo: se premia por correr un riesgo que otros no lo harían. Sharpe ratio: mide el atractivo de un portafolio (pendiente de la CAL, trade off entre recompensa y riesgo). Materia: - - - - - - Personas buscan maximizar la utilidad. Tomar en cuenta dos cosas: Que toman decisiones racionales siempre Que esas decisiones que escogen viene de una selección de entre miles de alternativas. Dado que son aversos y quieren maximizar la utilidad se asume que hay un comportamiento normal estándar. No se usa la varianza pues transforma datos negativos en positivos. Tasa al vencimiento de la madurez: paga todo igual hasta el vencimiento, a menos de que se quiera vender el bono antes y en ese momento pasa a utilizarse la tasa de mercado (distinta). Retorno esperado: media ponderada de la rentabilidad en todos los escenarios posibles. Activos libres de riesgo: T-bills, TPM, renta fija. En el CP estos activos son insensibles a fluctuaciones de la tasa de interés. CAL (capital allocation line): muestra la combinación de cartera (en riesgo y no riesgoso) que puedo tener dado un retorno y un nivel de riesgo. Para ver dónde ubicarme es necesario saber la aversión al riesgo. La CAL choca con la curva de indiferencia en la cual me proporciona mayor utilidad. Si soy eficiente puedo tener más del activo riesgoso y quedar negativo del no riesgoso, para eso quedo en posición de venta corta del no riesgoso (si cae el precio de mi activo, gano plata, cambia la pendiente). Pendiente (slope) = premio por riesgo (E(rm) – Rf) /D.E. del portafolio. Covarianza: mide la relación que tienen dos activos, el comportamiento que tiene un activo con respecto a otro. Se busca una BAJA CORRELACIÓN O CORRELACIÓN NEGATIVA PERFECTA, pues al moverse distinto puedo diversificar y eliminar el riesgo. Correlación: mide la fuerza y dirección en la relación de variables (va entre -1 y +1). Para componer una cartera: Minimizo el riesgo Maximizo el retorno Acá se puede ver cómo elimino el riesgo al invertir en acciones que tienen una correlación perfectamente negativa, dado que si sube una, baja la otra y así diversifico (aprovechando las covarianzas). Lo bueno es que tiene pendiente positiva por lo tanto voy aumentando mis ganancias. - - - Cuando me endeudo mi retorno disminuye, ya que la pendiente cambió por lo que la tasa a la que me endeudaba aumentó. Al aumentar la Rf mi valor esperado disminuye ya que ahora me endeudo más caro perdiendo parte de mi riqueza. En este caso en necesario diversificar para aumentar la utilidad, y ahí aparecen las curvas de indiferencia. Dos activos riesgosos: utilizo la fórmula de la WACC. Donde pondero el porcentaje de activo de deuda (bono) y el de patrimonio (acciones). Dos tipos de riesgo: Riesgo de mercado no diversificable: (se elimina invirtiendo en el extranjero). Afecta a todos los activos del mercado. También se le llama sistemático. Riesgo diversificable: Se elimina por la diversificación. Denominado no sistemático. Aversión al riesgo: Aversos: (A>0) Rechazan los fair games (inversión riesgosa y premio x riesgo cero). Valoran con puntajes de utilidad en base a los retornos esperados. Puntaje = tasa de retorno para los activos libres de riesgo (dado que no los penalizan x el riesgo). 1 𝑈 = 𝐸(𝑟) − 𝐴 ∗ 𝜎 2 2 (A = índice de la aversión al riesgo) Tasa de retorno equivalente: es la tasa que una inversión libre de riesgo necesita ofrecer para dar el mismo nivel de utilidad que un portafolio riesgoso. Acepto si T.R.E > Alternativa libre de riesgo. Rechazo en el caso contrario. Neutrales al riesgo: (A=0) Solo juzga proyectos en base a tu retorno. No castiga por riesgo (T.R.E. = E(r)). Amantes del riesgo: (A<0) Le gusta apostar y los fair games. Ajusta el retorno esperado al alza (sumándole el gusto por enfrentar ese riesgo). E(r) Aversos al riesgo Su atractivo depende de la aversión al riesgo y al retorno que entregue Su atractivo depende de la aversión al riesgo y al retorno que entregue Amantes del riesgo σ E(r) E(r) 100% acciones 80%A/20%B 60%A/40%B 30%A/70%B 100% bonos σ σ Es de pendiente negativa pues a mayor valor, más me asusto y menos utilidad me reporta. E(r) - - Naranjo: correlación 1 Amarillo: correlación 0,3 Azul: correlación 0 Celeste: correlación -1 Ϸ = 1 no se elimina el riesgo Ϸ = -1 se elimina todo el Σ riesgo E(r) x x x x Frontera eficiente: x X = Portafolio de M-V Arriba de la X es frontera eficiente y bajo ella es frontera ineficiente. x σ - Agregar activos mueve la frontera hacia arriba a la izquierda. La tangencia de la CAL con la frontera eficiente es el punto óptimo. Modelo de optimización de Markowitz: o Encontrar el portafolio óptimo (M) de activos riesgosos, que es la recta desde el Rf hasta la frontera eficiente (no depende de las preferencias). o Determinar la elección personal de la mejor combinación del portafolio M y del activo libre de riesgo. E(r) CML (considera todas las acciones del mercado) M Sin Rf σ Presto a Rf - - Me endeudo a Rf (En estos casos es donde la pendiente se mueve y aumenta la tasa Rf). Cada punto de la frontera representa el mayor retorno a ese riesgo dado. La covarianza es la que determina el riesgo. β mide la sensibilidad de una acción con respecto al mercado (es una covarianza): Es una medida de riesgo sistemático. Indica la volatilidad de la rentabilidad de la acción con respecto a la variación en la rentabilidad del mercado (la contribución). Se calcula dividiendo la covarianza por la varianza de mercado. β = 1, actúa exactamente igual que el mercado. β > 1, indica que esa acción amplificará los movimientos del mercado (acción agresiva). β < 1, indica que disminuye los movimientos del mercado (se apalanca y es defensiva). CAPM: establece una relación (con el β) entre el riesgo y el retorno. Sirve para calcular el retorno que el accionista espera recibir. Tiene varios errores pero se usa pues es el más utilizado por todos. Tasa a la que se descuentan es la WACC. WACC incluye tanto deuda como patrimonio dado que ambos son fuentes de financiamiento. Se crea valor cuando ROIC > WACC. 𝑟𝑒 = 𝑟𝑓 + 𝛽(𝐸(𝑟𝑚) − 𝑟𝑓 ) 𝑊𝐴𝐶𝐶 = 𝑅𝑑 ∗ (1 − 𝑡) ∗ 𝐷 𝐾 + 𝑅𝑘 ∗ 𝐷+𝐾 𝐷+𝐾 (Rk = es la rentabilidad exigida por el accionista, calculada en el CAPM) E(r) Rf Infravaloradas SML (línea de mercado de valores) X x x X x x x x x x Sobrevaloradas x x x x x x x σ (SML = mide la rentabilidad de cada una de las acciones en función del Beta) - Modelo APT: (arbitrage pricing model) “Arbitraje de expectativas”. Chequea y comprueba el modelo CAPM suponiendo que la toma de decisiones de los accionistas se ve afectada por factores como crisis, burbujas, .com, etc. El retorno total se calcula como la sumatoria de la multiplicación del Beta de cada factor por su retorno + el ruido. La utilidad se logra debido a la diferencia de precios de mercado. Lo que hace es comprar un activo y venderlo en otro mercado a un precio mayor, donde el proceso debe ser simultáneo para evadir la exposición al riesgo de mercado o a que cambien los precios antes de que termine la transacción. Por este modelo el inversor está garantizando una ganancia esperada. “Si el precio diverge, el arbitraje debe regresarlo al precio adecuado”. Renta variable: - - - - Precio de una acción se determina mediante un análisis cualitativo (cómo veo la acción, posición competitiva, participación de mercado, valor de la marca, etc.) y cuantitativo (descuento de flujos, valor intrínseco versus el de mercado, dividendos, etc.). Importante saber la operación de una empresa, principalmente sus costos, ingresos y GAV. Fuentes de rentabilidad: dividendos y ganancias de capital. M° ineficiente: “análisis técnico”, no se considera información fundamental, los $’s se mueven según patrones históricos, los cuales se repiten a lo largo del tiempo. (Análisis cualitativo) M° eficiente: “análisis fundamental”, donde existe un análisis débil, semifuerte y fuerte que postulan qué tipo de información se encuentra en los precios, la pública, la privada o ambas. (Análisis cualitativo) Cálculo del valor de las acciones: Método de descuento de flujo de caja: (se descuenta con la WACC) Estima flujos de efectivo en 2 etapas, un horizonte de tiempo factible y uno a perpetuidad y los trae a VP. 𝑽𝒂𝒍𝒐𝒓 𝒅𝒆𝒍 𝒑𝒂𝒕𝒓𝒊𝒎𝒐𝒏𝒊𝒐 = 𝑽𝑷 𝒇𝒍𝒖𝒋𝒐𝒔 𝟏 − 𝟓 + 𝑽𝑷 𝒇𝒍𝒖𝒋𝒐 𝟔 − 𝒊𝒏𝒇𝒊𝒏𝒊𝒕𝒐 + 𝒄𝒂𝒋𝒂 − 𝒅𝒆𝒖𝒅𝒂 −𝑰𝒏𝒗. 𝒆𝒏 𝒆𝒎𝒑𝒓𝒆𝒔𝒂𝒔 𝒓𝒆𝒍𝒂𝒄𝒊𝒐𝒏𝒂𝒅𝒂𝒔 Modelo de flujos de dividendo descontados: (DDM) Existe el método con dividendos descontados iguales o con dividendos que incluyen una tasa de crecimiento. FÓRMULAS Método de Valor intrínseco versus Valor de mercado: Con el valor intrínseco puedo ver si una acción esta cara o barata (atractivo o no) a partir del cálculo del retorno, el cual se compara con el que se encuentra en el mercado. Método de múltiplos: comparan distintas magnitudes de una misma compañía con el fin de tener una herramienta para comparar, tanto acciones de una misma industria a nivel nacional como internacional. Son utilizados para valorar empresas y también para estimar el grado de atractivo de una acción en particular. Múltiplos de ganancias: P/E y EV/EBITDA Múltiplos de VL: P/VL Múltiplo de ventas: P/ventas x acción Variables específicas de la industria 𝑃 𝐸 𝑃𝑟𝑒𝑐𝑖𝑜 𝑝𝑜𝑟 𝑎𝑐𝑐𝑖ó𝑛 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑝𝑜𝑟 𝑎𝑐𝑐𝑖ó𝑛 (𝑑𝑒𝑙 ú𝑙𝑡𝑖𝑚𝑜 𝑎ñ𝑜) Tener en cuenta que los valores que puede tener una acción pueden deberse a que la acción está cara o barata, expectativas del cliente, premio (alta proyección de crecimiento) o castigo (debido a una mala práctica que realizó la empresa o bajas expectativas de crecimiento), o que la acción está infra o sobre valorada. Cuando tiene un valor alto siempre es porque subieron los precios, ya que la utilidad es histórica (en base al año anterior). 𝑃 𝑉𝐿 𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑢𝑛𝑎 𝑎𝑐𝑐𝑖ó𝑛 = 𝑉𝑎𝑙𝑜𝑟 𝐿𝑖𝑏𝑟𝑜 𝑑𝑒 𝑙𝑎 𝑒𝑚𝑝𝑟𝑒𝑠𝑎 Si es bajo se dice que la acción está infravalorada (oportunidad de compra) y si está alto está sobrevalorada (oportunidad de venta), en comparación con el mercado. 𝐸𝑉 𝐸𝐵𝐼𝑇𝐷𝐴 = 𝑀𝑘𝑡 𝐶𝑎𝑝+𝑑𝑒𝑢𝑑𝑎+𝑚𝑖𝑛𝑜𝑟𝑖𝑡𝑎𝑟𝑖𝑜𝑠−𝑐𝑎𝑗𝑎 𝐸𝐵𝐼𝑇𝐷𝐴 Este ratio considera a la empresa como un todo. Si tiene un valor bajo la acción está infravalorada y si es alto está sobrevalorada. Cuando tiene un valor alto podría indicar que el m° está pagando más por la acción en el presente. Bonos: (no incluye fórmulas de cálculo de VP de bonos típicos, Bullet y cero cupón). - Características: Valor nominal: pago al tenedor del bono en la fecha de vencimiento. Madurez: fecha en que el emisor debe realizar el pago del principal. Cupón: tasa de interés que paga el bono o monto que amortiza en cada período según lo acordado. Precio: valor al cual cotiza el bono en el mercado secundario. Rendimiento al vencimiento (YTM): tasa de descuento que lleva los flujos a VP (tasa de mercado). Calificación de riesgo: es de acuerdo a la solvencia o capacidad de pago. - Tipos de bonos: Cero cupón: no pagan interés, sólo final al vencimiento. Es relativamente seguro y la única ganancia viene dada por la diferencia entre el precio de la emisión y el pago del valor nominal al vencimiento. Bonos flotantes: cupón variable, cambia periódicamente según la tasa de interés. Son utilizados para proteger del riesgo de tasas de interés al alza en períodos inflacionarios. Bonos convertibles: permite cambiarlo por un n° determinado de acciones de esa empresa. Bonos con reducción nominal: incluye calendario de amortizaciones previas al vencimiento (pagos diferentes, uno por intereses y otro por capital). Callable bonds: permite amortizar de manera anticipada el pago del principal. Lo malo es que el precio se vuelve insensible ante caídas en la tasa (que permiten refinanciarse más barato) cuando se acerca la fecha del pago anticipado. Covered bonds: son emitidos con una garantía, donde los tenedores tienen un derecho preferencial para su pago en caso de quiebra. Son riesgosos debido a la garantía. - Clasificación de riesgo: Bonos con grado de inversión (AAA – BBB): donde el grado de solvencia ya está comprobado. Bonos especulativos (BB – B) y bonos basura (CCC - DDD): son conocidos como bonos de alto rendimiento debido al importante componente especulativo que tienen. Son bastante riesgosos puesto que no se conoce la solvencia y existe incertidumbre en el pago. Dos empresas con el mismo riesgo no implica que tengan el mismo retorno. - Importante mencionar que el valor del bono varía según la tasa de interés: o A mayor tasa, menor valor del bono. o A menor tasa, mayor valor del bono. - Precio del cupón – definiciones: Precio del bono, VP de los flujos futuros descontados a la YTM. Precio Ex – cupón: precio sin cupón corrido. Cupón corrido: interés devengado desde el último pago de cupón. Precio total = Precio ex cupón + cupón corrido. - Duración: determina el plazo en el cual me devuelven la plata que invertí. Bono con alta duración: más sensible a cambios en las tasas, es más riesgoso. Bono con baja duración: menos sensible a cambios en las tasas, menos riesgo. Dos duraciones: o Simple (Macaulay): con ella puedo ver la sensibilidad. 1( 𝐷𝑢𝑟𝑎𝑐𝑖ó𝑛 = o 𝐹1 𝐹2 𝐹𝑛 ) + 2( )+ ⋯+𝑛( ) 2 (1 + 𝑟) (1 + 𝑟)𝑛 (1 + 𝑟) 𝑃𝑟𝑒𝑐𝑖𝑜 (𝑉𝑃 𝑑𝑒 𝑙𝑜𝑠 𝑓𝑙𝑢𝑗𝑜𝑠) Modificada (esta es la que hay que fijarse). Esta duración comete un error que es considerar la relación tasa-plazo como una función recta, cuando en realidad es convexa. Importante mencionar que mayor será la duración modificada cuando existe un mayor plazo de vencimiento, menor rendimiento del bono y menor monto en el cupón. 𝐷𝑢𝑟𝑎𝑐𝑖ó𝑛 𝑚𝑜𝑑𝑖𝑓𝑖𝑐𝑎𝑑𝑎 = 𝐷𝑢𝑟𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑀𝑎𝑐𝑎𝑢𝑙𝑎𝑦 (1 + 𝑟) Sensibilidad: cuantifica la variación en el precio ante un cambio en las tasas. ∆𝑃𝑟𝑒𝑐𝑖𝑜 = −𝐷𝑢𝑟𝑎𝑐𝑖ó𝑛 𝑚𝑜𝑑𝑖𝑓𝑖𝑐𝑎𝑑𝑎 ∗ 𝑃𝑟𝑒𝑐𝑖𝑜 ∗ ∆𝑡𝑎𝑠𝑎 𝑑𝑒 𝑖𝑛𝑡𝑒𝑟é𝑠 Bonos protegidos de la inflación: flotantes y en VF. De acuerdo a las expectativas que se tienen de la tasa de interés será la duración del bono que se elegirá para invertir. Convexidad: dada la relación convexa entre el plazo y la tasa, se busca sea positiva ya que: si sube la tasa de interés el precio del bono cae menos y si baja la tasa el precio del bono sube más. Renta variable: análisis técnico. Intenta describir el comportamiento de los activos del mercado, es por esta razón que estudia el comportamiento de los precios y los factores que lo afectan. Identifica tendencias que se repiten en el tiempo (mira el comportamiento técnico pasado). Aspectos que trata el análisis técnico: - Identificar tendencias. Buscar señales de reversión. Proyectar el comportamiento futuro de los activos financieros. Identificar los mejores momentos de entrada y salida. El análisis fundamental por otro lado ve qué se espera que haga la empresa y que pase con el mercado. Busca encontrar el valor de la empresa. Velas japonesas: Precio máximo (en el día) Precio mayor entre apertura y cierre Precio menor entre apertura y cierre Precio mínimo (en el día) Canal de tendencia alcista Amarillo: conviene vender. Tendencia secundaria alcista Verde: conviene comprar. Existe también el canal secundario, que muestra la misma idea sólo que es paralelo y el canal de tendencia bajista. Tendencia securdaria bajista VELA ALCISTA VELA BAJISTA Precio máximo Precio máximo Precio de cierre Precio de apertura Precio de apertura Precio de cierre Precio mínimo Precio mínimo Timing de operaciones: - - - Para todos los canales, los puntos azules son los momentos de compra y los amarillos son los momentos de venta. El canal paralelo muestra los puntos igual que el canal alcista. Importante señalar que sólo muestra precios, no hay información de flujos, dividendos o rentabilidad. Soporte y resistencia: cuando ambos están, existe un canal. Soporte: son niveles de precio que sirven de piso, detiene la caída y así produce un rebote al alza. Un soporte roto se transforma en resistencia. Resistencia: son niveles de precio que sirven de techo, detiene el alza y produce un rebote a la baja. Una resistencia rota se transforma en soporte. Resistencia Momento de venta corta /cierre de compras Momento de compra/cierre de ventas cortas Soporte - Volumen: entrega una idea sobre si el movimiento de los precios es acompañado o no por un monto relevante de inversionistas/transacciones. Volumen creciente, precio se encuentra respaldado por el mercado. - Volumen decreciente, precio no se encuentra respaldado por el mercado y podría indicar futura reversión. Volumen muy por encima de lo normal, puede indicar quiebres de tendencia. - Precio - - Volumen - - Esto funciona cuando las acciones son muy líquidas y tienen grandes volúmenes transados. Si el movimiento en precio es acompañado por volumen entonces va a seguir con la tendencia (hasta que ocurra un quiebre). Si el movimiento en precio tiene tendencia bajista pero el volumen sube, sigue de todas formas la tendencia bajista. El quiebre se sustenta con expectativas. Medias móviles: Corresponde al promedio diario de movimientos de una acción. Muestran tendencias de movimientos. Cuando tienen mucha información muestra tendencia a LP, si tiene poca, de CP. Pueden funcionar como soportes y resistencias. Señal de compra cuando el precio corta al alza a su media móvil. Señal de venta cuando el precio corta a la baja a su media móvil. Se pueden combinar medias móviles de distintos períodos. Señal de compra cuando la media móvil choca con la tendencia alcista y venta cuando la media choca con la bajista. Derivados: Forward y Futuros. Son instrumentos construidos en base a otro activo (subyacente). Lo que busca es cubrir el riesgo o transferirlo. Son contratos que estipulan un precio para algo que será entregado en el futuro. El precio futuro es el precio al cual será transado el bien en la fecha futura acordada. Ese precio se acordará en el momento de la suscripción el cual no haga necesario ningún intercambio monetario. Futuro: contrato estandarizado, formal, se acuerda ante un mercado organizado el compromiso para realizar la transacción en una fecha futura a un precio determinado. Forward: Contrato no estandarizado entre dos partes, privado, donde se comprometen a realizar la transacción en una fecha futura a un precio determinado. Dado que es más privado se puede hacer “a la medida” de las partes. Pero presenta una serie de desventajas por sobre los futuros: Riesgo de insolvencia. Riesgo de liquidez (no hay una contraparte interesada). Compromiso de compra Beneficio Compromiso de venta --------- Beneficio ------------ --------------------- ------------- F0 F0 Pérdida ------- ------------------- Pérdida ------------------ -------- Si vendo y baja el tipo de cambio, gano plata pues lo vendí más caro. Si sube el tipo de cambio, pierdo plata pues vendí más barato (dejé de ganar). Estar “comprado”, cuando tengo dólares en el bolsillo y el tipo de cambio sube (gano plata). Si el precio en el futuro sube, gano plata pues acorde un precio más barato. Cuando se fija el precio no se toca hasta el vencimiento. En ese momento se ve cuánto varió y así puedo calcular mi pérdida (lo que debo pagar o dejo de recibir) o ganancia. Si pierdo, entonces ¿para qué sirven los derivados si lo que quiero es resguardarme del riesgo? Sirven primero porque te entregan plata que no tienes que sacar del bolsillo. Por otro lado, me resguardo del riesgo haciendo la operación contraria, con el objetivo de no perder plata. Si creo que va a subir el tipo de cambio compro los dólares, si tengo dólares y el tipo de cambio va a bajar los vendo. Para obtener beneficios sin riesgo utilizo el arbitraje (ganar plata sin esfuerzo). Para obtener un activo en el futuro hay dos formas: - Comprar y guardarlo hasta el vencimiento. Adoptar una posición larga de futuros. Estrategia Estrategia A Estrategia B Acción Comprar futuro Posición larga de F Invertir F0/(1+r)T a tasa libre de riesgo Total para la estrategia B Flujo de caja inicial -S0 0 -F0 /(1+r)T -F0 /(1+r)T F0 / (1+r) T = S0 F0 = S0 (1+r) T Flujo de caja en T ST ST – F0 F0 ST Si F0 < S0 (1+r) T, existe oportunidad de arbitraje pues el precio hoy esta barato y el futuro está caro. Entonces compro barato y vendo caro en el futuro. Estrategia Estrategia A Estrategia B Acción Comprar futuro Vender activo spot Invertir en S0 Resultado estrategia Flujo de caja inicial 0 +S0 -S0 0 Flujo de caja en T ST – F0 -ST S0 x (1+r)T S0 x (1+r)T– F0 >0 Si F0 > S0 (1+r) T, existe posibilidad de arbitraje pues el precio está caro hoy con respecto al futuro. Entonces compro barato y vendo caro. Estrategia Estrategia A Estrategia B Acción Vender futuro Comprar activo spot Pedir prestado S0 Resultado estrategia Flujo de caja inicial 0 -S0 +S0 0 Flujo de caja en T F0 - ST +ST -S0 x (1+r)T F0 - S0 x (1+r)T >0 Para ver si F0 es >/< que S0 (1+r) T tengo que calcular el VP del futuro con la tasa de interés (F0 = S0 (1+r) T). Posición larga de futuros (compra) ------ Cobertura de posición larga -------- -------- -------------------- ------- --------- Lo mismo ocurre con la posición corta de futuros (venta). - - Futuros son populares por sus bajos costos y facilidad de operación, permiten a los inversionistas apalancarse y participar en el mercado del subyacente en posición tanto larga como corta. Futuros son para un lado, cuando uno se resguarda la otra parte pierde. Open interest: posición abierta, n° de contratos que circulan en el mercado. Si es alto quiere decir que cerca del vencimiento podría producirse una renovación de contrato o que habrá mucha gente tratando de cerrar posiciones. Si el contrato implica entrega física del subyacente y se aplica open interest entonces puede producirse un “squeeze” del mercado.