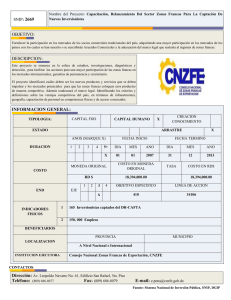

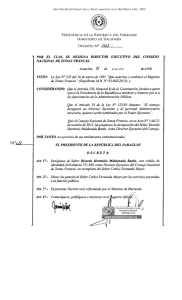

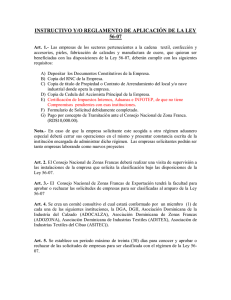

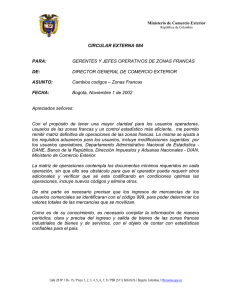

REGÍMENES DE PRODUCCION 1. PROCESO SIMPLE O LINEAL FABRICACION DE CALZADO Recepción, Inspección y Almacenamiento de materia prima la Área de Corte Pegado de suela Montaje Fijado de tacón Acabado Pespunte Suajado Empaque y almacén 2. RÉGIMEN CONVERGENTE 2.1 RÉGIMEN DOBLE DE FABRICACIÓN FABRICACIÓN DE CEMENTO 1. Obtención y preparación de materias primas 2. Trituración 3. Prehomogeneización 4. Molienda Crudo 5. Precalentor ciclones de 6. Fabricación del Clinker: Horno 7. Fabricación del clínker: Enfriador 8. Molienda de clínker y fabricación de cemento 9. Almacenamiento de cemento 10. Envasado expedición a granel o 3. RÉGIMEN CONJUNTO, SIMULTÁNEO O DIVERGENTE PRODUCCIÓN DE BIODIESEL A PARTIR DE MICROALGAS DEVOLUCIÓN DEL IGV AL EXPORTADOR 1. DRAWACK Este Régimen Aduanero, nació en 1995, y supone básicamente evitar que el pago de productos importaciones para hacer otros cuyo destino sea la exportación, supongan un coste añadido, y por tanto eleven su precio. Lógicamente influyendo esto último en su competitividad frente a otros empresas del mercado. A la hora de realizar una importación/exportación hay que tener en cuenta que cambia dependiendo del país al que se haga. Por ejemplo, los pasos para hacerlo con otro país de la UE, serán algo menos costosos, que con EEUU. Además también dependerá de la forma de transporte. Para solicitar el drawback es necesario cumplir una serie de requisitos, y llevar todos los papeles oficiales en regla, siendo el más importante el DUA de exportación/importación, en el que aparecen todos los datos de la operación comercial. Este sistema es aplicado para los casos que: Una vez ingresado el bien al país, se lo somete a un proceso de transformación, elaboración, combinación, mezcla, u otro perfeccionamiento o beneficio. O bien, se lo utiliza para modificar o envasar otro bien destinado a la exportación. Aquellos exportadores que requieran solicitar este beneficio deberán acreditar y determinar el total de derechos de importación y la tasa de estadística correspondiente a los insumos importados, detallando en qué se están incorporando cada uno de ellos. Solamente será descontado el tributo abonado por los bienes importados directamente por el usuario del régimen, es decir, no se podrá descontar los tributos abonados por otro importador (que le haya vendido esos bienes) Uno de los ejemplos sobre su aplicación en sectores se da en Perú, dónde la Asociación de Exportadores (Adex) propone que sea aplicado a la joyería de oro los actuales beneficios del régimen de restitución de derechos arancelarios a exportadores, que es definido como “drawback”. Dicha proposición de Adex fue aprobada por parte del Ministerio de Economía y Finanzas (MEF), un paso que resta es la modificación de la lista de partidas arancelarias que están fuera del drawback y de la que forma parte la joyería de oro. 2. MAQUILA Es un modelo empresarial en el que una empresa se compromete a producir un artículo para un tercero, quien es el que comercializa el producto generalmente con su marca propia. En el caso de la maquila para la exportación las empresas utilizan insumos y tecnología generalmente importados, emplean mano de obra local y destinan la producción para la exportación. En el caso de la maquila para la exportación se puede aprovechar los: Regímenes de Tráfico de Perfeccionamiento Activo (TPA) los cuales son: Régimen de Admisión Temporal Permite al productor nacional que requiera insumos extranjeros, el ingreso a Perú de materias primas, productos intermedios y envases, con eliminación del pago de derechos de importación, siempre y cuando sean incorporadas a productos para exportación dentro de un plazo máximo de 24 meses. La eliminación del pago de derechos de importación incluye la exención de tasas, contribuciones e impuestos exigibles a la importación. Dentro de este régimen se incluyen los procesos de maquila. Régimen de Reposición de Mercancía en Franquicia Esta modalidad otorga exoneración automática de los derechos arancelarios e impuestos que gravan la importación de material o mercancías, que una vez nacionalizadas han sido transformadas o agregadas a productos exportados definitivamente. Las mercancías que se importen bajo este régimen pueden ser destinadas al mercado interno o a la producción para la exportación; en este último caso los exportadores podrán gozar nuevamente del beneficio de exoneración de impuestos 3. EXONERACIONES DE ZONA AMAZÓNICA El primero propone prorrogar el beneficio del reintegro tributario establecido en la Ley Nº 29647 que restituye beneficios tributarios en el departamento de Loreto hasta el 31 de diciembre de 2015. Así, quedan exoneradas del Impuesto General a las Ventas (IGV) la importación de bienes destinados al consumo de la Amazonía, así como el reintegro tributario por el mismo concepto a los comerciantes de la selva. El segundo dictamen prorroga por el mismo plazo los beneficios tributarios establecidos en la tercera disposición complementaria de la Ley Nº 27307, Ley de Promoción de la Inversión de la Amazonía. El objetivo es promover el desarrollo sostenible e integral de la zona, para lo cual fija las condiciones a favor de la inversión pública y privada. Esa norma establece una serie de propuestas orientadas al desarrollo de proyectos de interconexión vial y eléctrica, desarrollo de cultivos alternativos y agropecuarios. Las más importantes son las relacionadas con los incentivos tributarios ofrecidos a todas las unidades de negocios instalados en la zona y que realizan actividades agropecuarias, de acuicultura, pesca, turismo, y actividades manufactureras vinculadas al procesamiento, transformación y comercialización de productos primarios provenientes de las actividades citadas, siempre que sean producidos en la misma zona. Los contribuyentes ubicados en la Amazonía gozarán de la exoneración de Impuesto General a las Ventas, por las siguientes operaciones: a) La venta de bienes que se efectúe en la zona para su consumo en la misma; b) Los servicios que se presten en la zona; y, c) Los contratos de construcción o la primera venta de inmuebles que realicen los constructores de los mismos en dicha zona. 4. ZONA FRANCA INDUSTRIAL Las zonas francas son áreas establecidas dentro de un territorio nacional en el que no rigen los derechos de aduanas vigentes para el resto del país; es decir, operan bajo una normativa tributaria y aduanera especial. En estos espacios, que están regulados legalmente por las instituciones fiscales de un país, se desarrollan actividades comerciales, agroindustriales o industriales de bienes y de servicios. Usualmente, su gestión se realiza a través de una concesión. Las zonas francas están orientadas hacia el libre mercado, la generación de competitividad como país, la internacionalización y consolidación de la oferta exportable. Unos de sus grandes objetivos están en la generación de empleo y la atracción de inversiones. Además, incentivan sin limitaciones el desarrollo de actividades industriales, así como de producción de bienes y servicios. Perú y las zonas francas En nuestro país existen tres tipos de zonas económicas especiales. La zona franca permanente, en la que un usuario se instala para operar empresas industriales, comerciales y de servicios en general. La zona permanente especial, aquí, por disposición del Estado, se desarrollan actividades industriales o de servicios. Y la zona franca transitoria, que se orienta al desarrollo de actividades de carácter temporal como ferias o congresos, entre otras. De acuerdo a la legislación peruana, los usuarios de las zonas francas no pagan Impuesto a la Renta, Impuesto General a las Ventas, Impuesto Selectivo al Consumo, entre otros, así como de todo tributo por crearse, excepto las aportaciones a EsSalud y las tasas respectivas. Una de las zonas francas más grandes del Perú es ZofraTacna, la que comparte frontera con Bolivia y Chile, y sus costos logísticos de almacenamiento de los depósitos francos son inferiores a los depósitos temporales de Aduana. Perú como miembro de la Asociación de Zonas Francas de las Américas A finales de junio, el ministerio de Comercio Exterior y Turismo (Mincetur), a través de su titular, Edgar Vásquez, informó que nuestro país fue aceptado como miembro de la Asociación de Zonas Francas de las Américas (AZFA), así como de la Organización Mundial de Zonas Francas (WFZO por sus siglas en inglés). "La participación del Perú en estos organismos internacionales será muy importante para compartir las mejores prácticas y experiencias en regulación, desarrollo, expansión y promoción de la inversión en las zonas económicas especiales”, sostuvo Vásquez. La Asociación de Zonas Francas de las Américas representa a 23 países, 600 zonas francas y más de diez mil empresas instaladas; mientras que la Organización Mundial de Zonas Francas agrupa a 552 zonas francas de 115 países. Beneficios para nuestro país Que Perú forme parte de ambas asociaciones, le permitirá interactuar con las Zonas Económicas Especiales (ZEE) y autoridades relacionadas de todo el mundo. Además de compartir experiencias para la promoción y desarrollo de estos espacios, y atraer nuevas inversiones. Vásquez señaló que el gobierno busca que las zonas francas sean espacios atractivos para la inversión nacional y extranjera, de tal manera que se conviertan en fuentes de empleo e innovación, y que además contribuyan con dinamizar el comercio internacional. Asimismo, el ministro indicó que Mincetur, junto con el Ministerio de Economía y Finanzas (MEF) desarrollan una nueva legislación que busca abrir espacios a la modernidad; posibilitando con ello actividades de alto valor agregado, tanto en la manufactura como en los servicios. Esto permitirá apuntalar al Perú con una estrategia que nos permita competir con otros países que también tienen ZEE en la atracción de inversiones.