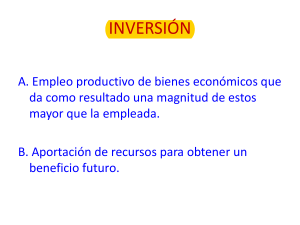

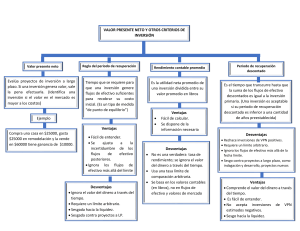

FLUJOS DE CAJA DEL PROYECTO OCTUBRE, 2019 Fuentes de los datos financieros Ingresos Precios (estudio de mercado) Programa de producción (tamaño) Costos de Inversión Activos fijos tangibles Terreno (emplazamiento) Obras civiles y de urbanismo (tamaño y organización) Maquinarias y equipos (tamaño e ingeniería) Mobiliario (tamaño y organización) Activos fijos intangibles Estudio técnico económico Estudios de suelo (emplazamiento) Proyecto arquitectónico (tamaño e ingeniería) Know how de instalación (ingeniería) Know how de procesos (ingeniería) Licenciamiento de software (ingeniería) Registros legales (aspectos legales) Contratación de servicios Activos circulantes (capital de trabajo) Materia prima e insumos (tamaño e ingeniería) Recursos humanos (organización) Servicios • Ingenieria del proyecto: se debe organizar el proyecto mediante un organigrama 4 Costos de Producción Materia prima e insumos (tamaño e ingeniería) Mano de obra directa (organización) Costos de Administración Nómina administrativa (organización) Publicidad, papelería, compras, ventas Costos de Servicios Agua, luz, teléfono, fax, Internet, vigilancia, aseo, contabilidad (emplazamiento, organización) Costos de Mantenimiento (tamaño e ingeniería) Costos de Transporte (localización) Costos de Eliminación de desechos (ingeniería) Costos financieros (intereses del Servicio de la Deuda) Costos de Depreciación y Amortización (inversiones) ¿la comida del trabajador esta en costo de servicios? • Se incluye en el cosot de servicios 6 Programación de tamaño para cálculo de ingresos y costos AÑO % CAPACIDAD UTILIZADA PRODUCCIÓN (TM ) 1 70 700 2 70 700 3 80 800 4 90 900 5 100 1000 1. INGRESOS POR VENTAS AÑOS 1 2 3 4 5 PRODUCCIÓN (UNIDADES) PRECIO DE VENTA (S/. /UNIDAD) INGRESOS POR VENTAS (S/.) 2. COSTOS DE INVERSION CONCEPTO ACTIVOS FIJOS TANGIBLES Construcción y Obras Civiles. Maquinarias y Equipos Mobiliario Vehículos APORTE PROPIO FINANCIAMIENTO TOTAL COSTOS DE INVERSION ACTIVOS FIJOS INTANGIBLES Licenciamiento de S. Adquisición de una P. Gastos Legales Estudios TécnicoEcon. COSTOS DE INVERSION CAPITAL DE TRABAJO (3 MESES) Materia Prima/Insumos Nomina/Gastos General. COSTOS DE INVERSION CONCEPTO ACTIVOS TANGIBLES ACTIVOS INTANGIBLES CAPITAL DE TRABAJO INVERSION TOTAL APORTE PROPIO FINANCIAMIENTO TOTAL 3. COSTO FINANCIERO AÑOS 1 2 3 4 5 SALDO INICIAL INTERESES CREDITO CUOTA ANUAL AMORTIZ. SALDO FINAL 4. DEPRECIACIÓN (COSTO CONTABLE) CONCEPTO VALOR INICIAL (VI) VALOR DE RESCATE (VR) VIDA UTIL (*) (VU) Activos Fijos Tangibles (*) SE TOMARA COMO VIDA UTIL: 5 AÑOS (**) SE UTILIZARA EL METODO DE LINEA RECTA: DEP = (VI – VR) / VU DEPRECIACIÓ (**) 5. COSTOS DE PRODUCCIÓN AÑOS REQUERIMIENTO S M.P/INSUMOS (UNID) Lo que se usa pa’ producir 1 2 3 4 5 PRECIO M.P/INSUMOS (S/. UNID) COSTO POR M.P/INSUMOS (S/.) 6. COSTO DE PERSONAL CATEGORIA Gerente Jefe de Prod. Secretaria Ingeniero de Sist. Vendedor (**) Trabajador TOTAL NOMINA CANTIDAD SALARIO ANUAL 4 SALARIOS ADICIONALES Por navidad, fiestas patrias COSTO NOMINA Salario anual x cantidad 7. COSTOS DE SERVICIOS Y GASTOS ADMINISTRATIVOS CONCEPTO Alquiler (con condominio) Teléfono/Fax/internet Luz y Aseo/Agua Mantenimiento y Repar. Papelería (impresora) Publicidad Patentes/Imp. municipales TOTAL SERVICIOS Y G. ADMNISTRATIVOS ESTIMADO MENSUAL ESTIMADO ANUAL 8. COSTOS DE OTROS SERVICIOS CONCEPTO Vigilancia Privada Limpieza Contabilidad TOTAL SERVICIOS (0UT) ESTIMADO MENSUAL ESTIMADO ANUAL 9. COSTOS DE OPERACION CONCEPTO /AÑO COSTO PRODUCCI ON NOMINA COSTO DE PERSONAL SERVICIOS SERVICIOS (O) COSTOS OPER. 1 2 3 4 5 10. FLUJO DE FONDOS DEL PROYECTO (CON FINANCIAMIENTO) considera elktema de servicio a la deuda 0 AÑOS Ingresos por Ventas - Costos de Operación - Intereses - Deprecia Es negativo xq nos ayuda a inv¡crementar los costos de producci0on, lo que ayuda a pagarm enos impuestos Ganancias Gravables - Impuesto ISLR (*) Ganancias Netas 1 2 3 4 5 0 Ganancias Netas + Deprecia Se suma xq nos da la ganancia neta - Costo de Inversión + Créditos recibidos - Amortiz Flujo de Fondos Neto 1 2 3 4 5 11. FLUJO DE FONDOS DEL PROYECTO (SIN FINANCIAMIENTO) no muestra e AÑOS + Ingresos por Ventas - Costos de Operación - Deprecia Ganancias Gravables - Impuesto ISLR (*) Ganancias Netas + Deprecia - Costo de Inversión Flujo de Fondos Neto 0 1 2 3 4 5 Cálculo del Valor Presente neto (VPN) n VPN = -Io + FNE1 / (1 + i) +… FNEn / (1 + i) Siendo -Io la Inversión Inicial en el año 0; FNE1…FNEn los flujos netos de efectivo de cada año desde 1 hasta n Criterio de decisión: VPN 0 Se acepta el proyecto VPN 0 Se rechaza el proyecto VPN = 0 = Tasa Interna de Retorno (TIR) Cálculo de la Tasa Interna de Retorno (TIR) TIR = VPN = 0; Por Interpolación: TIR (aprox) = Ii + (Is – Ii) . VPNP/ VPNP – VPNN Donde: Ii: Tasa de interés inferior; Is; Tasa de interés superior; VPNP: VPN Positivo; VPNN: VPN Negativo Apalancamiento Financiero comparar la TIR del proyecto con financiamiento con la respectiva sin financiamiento; si la TIR con financiamiento es mayor que sin financiamiento existe apalancamiento financiero Análisis de Sensibilidad (AS) Variar los parámetros financieros mas importantes: inversiones, costos e ingresos unilateralmente o en conjunto para determinar el grado de sensibilidad del proyecto a los cambios Análisis de Sensibilidad (AS) INV = Incremento o disminución porcentual del costo de inversión C = Incremento o disminución porcentual de los costos ING = Incremento o disminución porcentual del ingreso AS = TIR / PF Donde: TIR: (TIR1 – TIR2) (en valor absoluto) PF: Variación porcentual del parámetro financiero AS 1 El Proyecto es muy sensible a la variación del parámetro correspondiente AS 1 El proyecto es poco sensible a la variación del parámetro correspondiente Ejemplo de Análisis de Sensibilidad INVERSION = 20% Io = 120 → 20= PF TIR1 = 61,6%; TIR2 = 50,5% TIR: (TIR1 – TIR2) ; AS = (61,6 - 50,5) / 20 AS = 11,1 / 20 AS = 0,56 AS 1 El proyecto es poco sensible a un incremento de un 20% del costo de inversión